AleaSoft analiza el cierre en marzo de los mercados de combustibles, derechos de emisiones de CO~2~ y electricidad europeos, en un mes en que ha continuado la tendencia general de bajada de precios en los mercados europeos de este año, por el descenso de los precios de los combustibles, una menor demanda eléctrica y sobre todo un aumento considerable de la producción renovable eólica y fotovoltaica.

Brent, combustibles y CO~2~

Los precios de futuros del petróleo Brent para mayo de 2019 en el mercado ICE cierran el mes de marzo en 68,39 $/bbl, valor alcanzado el viernes 29. A finales del año pasado se alcanzaron precios mínimos de 51,31 $/bbl por lo que la subida en poco más de tres meses ha sido de 17 $/bbl, lo que representa una subida de más del 30%. La curva de subida de los precios ha sido estable en este primer trimestre que cierra, y marca un valor asintótico en 70 $/bbl que no va a ser fácil de alcanzar a no ser que las condiciones en la situación internacional se deterioren, por ejemplo, en el caso de Venezuela.

Los futuros de gas TTF en el mercado ICE para mayo, al igual que en los meses anteriores, continúan con una tendencia a la baja desde principios de octubre de 2018. El viernes 29 cerraron a 14,21 €/MWh, rompiendo a la baja el récord de mínimos del 25 de marzo, cuando los precios habían cerrado con un valor de 14,23 €/MWh. A principios de octubre se habían alcanzado precios de hasta 25,36 €/MWh, o sea, la caída ha sido de más de 11 €/MWh. Aunque la desaceleración en la caída parece haberse amortiguado, desde AleaSoft se considera que no parece que se vayan a estabilizar hasta llegar a los 14 €/MWh.

Los precios de futuros del carbón API 2 para el mes de abril en el mercado ICE cierran el mes de marzo con una continua caída. El cierre del viernes 29 fue de 61,95 $/t, rompiendo la barrera de los 62 $/t, lo que no sucedía desde mayo de 2017. Por la pendiente de caída de los precios parece que se va a bajar de los 60 $/t en los próximos días ya que estamos próximos a los valores mínimos de hace dos años. A principio de octubre se habían alcanzado los 100,65 $/t.

La evolución del gas y el carbón en estos dos años ha sido bastante similar. Desde abril de 2017 con valores estables relativamente bajos en ambos casos, los precios fueron subiendo hasta alcanzar valores máximos en octubre del 2018 y desde entonces caídas de un 40% hasta volver a valores similares a los de hace dos años.

El precio de los futuros de derechos de emisiones de CO~2~ para el contrato de referencia de diciembre de 2019 en el mercado EEX cerró el viernes 29 de marzo a 21,55 €/t, que es un precio similar al de comienzos de marzo, y se puede considerar un valor medio desde octubre del 2018 ya que los precios han oscilado entre los 20 €/t y los 22 €/t con bajadas hasta los 16 €/t y subidas hasta los 25 €/t.

En un análisis de la influencia del precio de los derechos de emisiones de CO~2~ en los precios de los diferentes mercados eléctricos se observa que la evolución ha estado directamente condicionada en este último año. Se ven dos etapas totalmente correlacionadas. Primero con la subida del CO~2~ entre abril y octubre del 2018 y después con la estabilización hasta marzo de este año. Estas dos etapas se corresponden con la subida generalizada de precios en Europa en el período entre abril y octubre y la estabilización posterior. En AleaSoft consideramos que precios del CO~2~ por encima de 20 €/t producen subidas de precios de mercado eléctrico que perjudican a los consumidores, sobre todo a las industrias electrointensivas.

Mercados eléctricos europeos

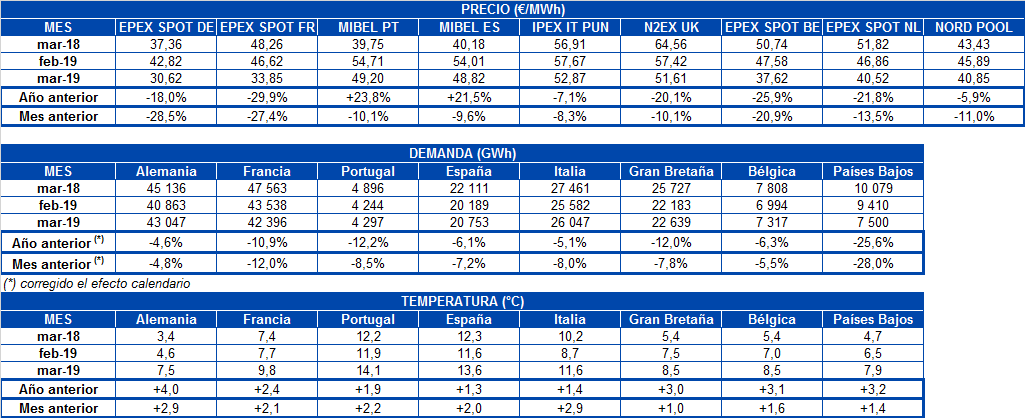

Haciendo un análisis comparativo del mes de marzo con respecto a febrero de este año, en todos los mercados europeos los precios spot han bajado una media de un 15% debido a una disminución de la demanda media, producida por un aumento promedio de la temperatura de unos 2 °C que se corresponde con el inicio de la primavera, y también a la caída de los precios del gas y el carbón. La producción renovable ha influido de forma notable en la disminución de los precios de marzo con aumento de la producción eólica del 30% y de la solar del 29% en el conjunto de los principales mercados europeos.

En el mes de marzo, en los precios de los mercados eléctricos en Europa se observan dos grupos bien diferenciados. En el grupo de precios más altos se encuentran los mercados N2EX de Gran Bretaña y el mercado italiano IPEX, conjuntamente con el mercado MIBEL de España y Portugal, aunque hay que destacar que el mercado MIBEL en algunas ocasiones en marzo ha estado en la franja de precios más bajos. La media mensual de estos tres mercados ha estado en los 51 €/MWh. Para el mes de abril en AleaSoft se considera que pudieran bajar a la franja próxima a los 45 €/MWh teniendo en cuenta una menor demanda eléctrica, menores precios de gas y carbón, y además una mayor producción fotovoltaica al haber más horas de sol. En el caso del mercado español en los primeros días de abril en AleaSoft se considera que habrá un repunte de precio toda vez que entra en vigor de nuevo el impuesto a la generación eléctrica del 7 % que había sido suspendido desde el 1 de octubre pasado.

En la franja con precios más bajos se encuentran los mercados Nord Pool de los países nórdicos y los mercados EPEX SPOT de Bélgica, Países Bajos, Francia y Alemania con precios entre 30 y 40 €/MWh. En el caso de Francia y Alemania, los mercados estuvieron por debajo de los 30 €/MWh en muchos días de la primera mitad de marzo por una producción eólica alta.

José Juan

02/04/2019