Antonio Delgado (Aleasoft): "Es necesaria una reforma de la tarifa eléctrica para trasladar consumos a las horas solares"

El fundador y CEO de Aleasoft Energy Forecasting repasa la actualidad de los mercados energéticos en España en la semana que su consultora cumple 25 años

La consultora especializada en previsión de precios en los mercados energéticos, Aleasoft Energy Forecasting, cumple 25 años. Hemos estado charlando con su fundador y CEO, Antonio Delgado, con el que hemos repasado la actualidad de los mercados energéticos, sobre todo en España y se llega a la conclusión de que la necesidad de empresas como Aleasoft son fundamentales para saber cuando y por qué hay que invertir en una tecnología o en otra durante la transición energética. Así, que no se pierdan esta entrevista

Se está acercando el 8 de octubre, fecha de la fundación de AleaSoft, que este año arriba a su 25 aniversario. ¿Cómo ha evolucionado el mercado eléctrico español a lo largo de estos 25 años?

A lo largo de estos 25 años, el mercado eléctrico español ha experimentado una profunda evolución, marcada por numerosos cambios, aunque su diseño marginalista ha demostrado ser eficaz en garantizar un funcionamiento adecuado, proporcionando señales de precios claras tanto para los participantes en el mercado como para los inversores.

El mix de generación ha pasado por una transformación significativa: en sus inicios, dominado por las centrales de carbón, luego irrumpieron los ciclos combinados de gas. Posteriormente, la energía eólica tomó protagonismo, y más recientemente, la solar fotovoltaica.

Además, el mercado ha sido testigo de hitos clave como la entrada en vigor del mercado de derechos de emisión de CO2 en 2005, el acoplamiento con el mercado portugués en 2007 y, finalmente, con el resto de Europa en 2014.

En los últimos años, la crisis de precios del gas afectó a todos los mercados eléctricos de Europa.

Y ante todos estos eventos y transformaciones, el mercado español ha funcionado correctamente, manteniendo su equilibrio.

Se acaba de publicar la actualización del PNIEC 2023-2030. ¿Qué le parece? ¿Es demasiado ambicioso? Parece poco creíble, o al menos eso dicen distintas voces del sector.

El PNIEC 2023‑2030 es sin dudas ambicioso, y esa ambición es positiva como indicador del camino que queremos seguir. Sin embargo, la clave está en que esa ambición también se refleje en los pasos que se darán para su implementación para poder alcanzar los objetivos propuestos. Nos parece acertado que se establezcan metas elevadas para la energía fotovoltaica y eólica, ya que España tiene un enorme potencial en cuanto a recursos solares y eólicos.

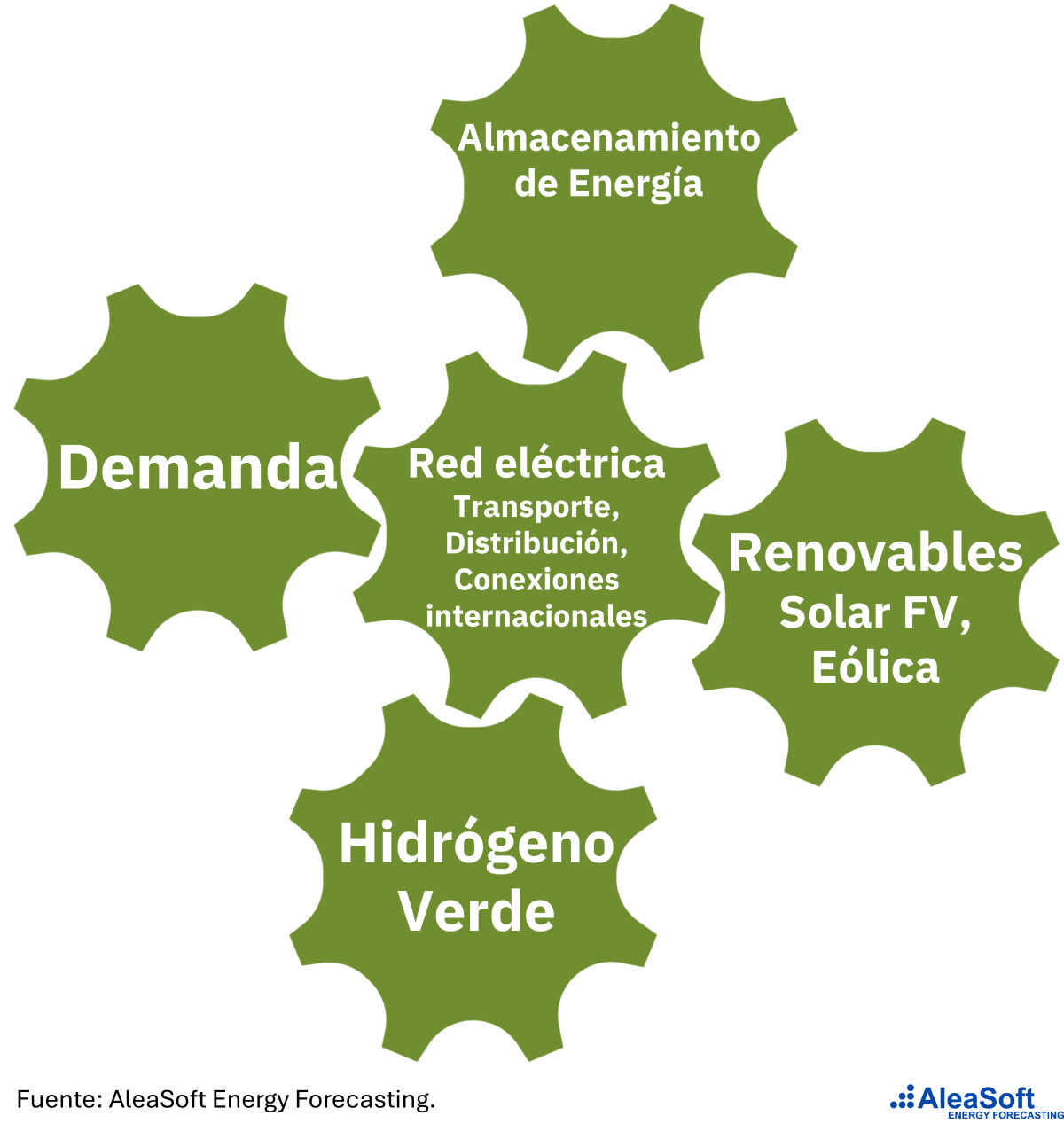

Sin embargo, la transición energética es una especie de engranaje que requiere que varios vectores estratégicos se vayan desarrollando de forma ordenada. En AleaSoft hemos identificado más de 15 vectores que se deben desarrollar para lograr la transición energética. Para que crezcan las renovables debe crecer la nueva demanda de la electrificación, el almacenamiento de energía, las redes de distribución y transporte, además de las interconexiones internacionales.

Es fundamental que la demanda crezca para evitar una caída continua de los precios de mercado cuando la producción de energía renovable es elevada, y para reducir los vertidos de energía renovable. El almacenamiento de energía desempeña un papel clave en este proceso, ya que permite aumentar la demanda durante las horas de mayor producción renovable, lo que contribuye a estabilizar los precios y minimizar los vertidos. Además, el desarrollo de las redes de transporte y distribución es esencial tanto para integrar nuevas demandas como para reducir los vertidos. Las interconexiones internacionales, por su parte, nos brindarán la posibilidad de exportar el excedente de producción renovable.

Las renovables irán ocupando poco a poco el lugar que les corresponda dentro del equilibrio de mercado. Que todos los vectores del engranaje de la transición energética avancen de manera coordinada es importante para atraer y hacer atractiva la inversión en renovables. Si, por ejemplo, la demanda no crece, las inversiones en nueva producción renovable se desincentivan porque se provocarían precios bajos y vertidos. Por tanto, será el mercado quien decida cuánta renovable cabe dependiendo de cuánto crezca la demanda, del almacenamiento, de la inversión en las redes de distribución y transporte y del incremento de la capacidad de las interconexiones internacionales.

Una de las novedades del mercado eléctrico ibérico de este año es que por primera vez se están alcanzando precios negativos en algunas horas. También ha aumentado la canibalización de la fotovoltaica, sobre todo en la primavera con los bajos precios registrados durante las horas solares. ¿Es todo consecuencia del aumento de la capacidad fotovoltaica?

El aumento de la capacidad fotovoltaica, junto con el de la capacidad eólica y un año con mucha producción hidráulica, ha sido sin duda uno de los principales factores que han impulsado la aparición de precios bajos y negativos en algunas horas sobre todo en primavera.

Sin embargo, el incremento de la generación renovable no es el único responsable de los precios negativos. Otro factor que ha influido es la disminución de la demanda eléctrica tras la crisis de la COVID y la posterior crisis de precios de la energía, sumado al auge del autoconsumo. En el primer semestre de 2024, a pesar de una ligera recuperación respecto a 2023, la demanda semestral fue la segunda más baja de los últimos 20 años, incluso inferior a la del primer semestre de 2020, en plena crisis del COVID y los confinamientos. El aumento de la demanda que debe venir de la electrificación de la demanda industrial y de los vehículos eléctricos ha sido menor de lo esperado.

“Sistemas de baterías correctamente dimensionados pueden aumentar la TIR de un proyecto fotovoltaico o eólico, porque permiten aumentar la gestionabilidad y el precio de la energía"

¿Se debe preocupar el sector de cara a los próximos años en que las renovables continuarán ganando protagonismo?

Como hemos planteado anteriormente, para que la transición energética se desarrolle de manera ordenada, es esencial que varios factores avancen de forma equilibrada junto con las energías renovables. Sin duda, las energías renovables continuarán ganando protagonismo en los próximos años y las próximas décadas. Pero esto no debe ser una preocupación para el sector, si no una oportunidad de avanzar en la descarbonización. Actualmente, las renovables están creciendo a un ritmo más acelerado que la demanda y el almacenamiento, lo que está generando desajustes a corto plazo. Sin embargo, en el largo plazo, con una demanda de electricidad tres veces más grande cuando no se usen ya combustibles fósiles ni energía nuclear, estos desequilibrios se corregirán, por lo que no debe haber preocupación en que los proyectos renovables sean rentables. Aunque no descartamos que haya momentos con precios negativos o cercanos a cero, estos serían casos puntuales y no una constante.

En el medio plazo, especialmente en primavera, es probable que volvamos a ver episodios de precios bajos, como los registrados este año, particularmente si coincide con una producción hidroeléctrica alta. Afortunadamente, las baterías han experimentado una notable reducción de costes, alcanzando la mitad de su precio en solo un año, lo que las hace mucho más accesibles tanto para proyectos stand alone como para sistemas híbridos de renovables con baterías. Este avance será clave para mitigar la caída de los precios, reducir los vertidos de energía y, en última instancia, aumentar la rentabilidad de los proyectos.

Comentas que las baterías y la hibridación serán fundamentales para reducir la canibalización, los precios negativos y los vertidos, pero ¿ya son rentables los proyectos con baterías?

En el último año, el costo de las baterías ha disminuido significativamente, reduciéndose a la mitad, lo que ha facilitado su integración en proyectos de almacenamiento energético. Al mismo tiempo, la expansión masiva de la generación fotovoltaica ha incrementado la diferencia de precios en el mercado eléctrico entre las horas de producción solar y las horas nocturnas. Este aumento en el diferencial de precios permite a las baterías obtener mayores ingresos a través del arbitraje. El aumento de ingresos junto con la caída de los costes y el CAPEX ha llevado a un incremento progresivo en la rentabilidad de los proyectos.

Pero más allá de los proyectos de baterías stand alone, lo que estamos viendo en los informes y análisis que realizamos es que sistemas de baterías correctamente dimensionados pueden aumentar la TIR de un proyecto fotovoltaico o eólico, porque permiten aumentar la gestionabilidad y el precio de la energía producida, además de evitar la pérdida de ingresos por vertidos de energía.

Se espera el nuevo mecanismo de capacidad para el mes de enero del próximo año. ¿Cómo repercutir un mercado de estas características en los precios de la electricidad? ¿Impulsará el almacenamiento?

El nuevo mercado de capacidad será clave para hacer viable la rentabilidad de las baterías en España, por lo que sin duda supondrá un impulso significativo para el almacenamiento de energía.

Las baterías se cargan en las horas de precios más bajos, ya sea desde un parque renovable asociado o directamente de la red. Esto generará un incremento de la demanda, que en esas horas intentará aprovechar esos precios reducidos, y creará un suelo virtual para los precios evitando que los mismos se hundan más con el aumento de las energías renovables. Posteriormente, esa energía se verterá a la red en las horas de mayor demanda y precios más altos, lo que contribuirá a evitar picos de precios en momentos de mayor demanda y menor producción renovable. En consecuencia, el efecto neto será una curva de precios más estable, reduciendo la volatilidad de los precios en el mercado eléctrico.

Una de vuestras divisiones, de gran importancia actualmente, es AleaStorage, que ofrece soluciones para las baterías, la hibridación de renovables con baterías y el hidrógeno verde. ¿Estáis viendo interés en informes para este tipo de proyectos?

Sí, en los últimos meses hemos observado un creciente interés en nuestras previsiones e informes para proyectos que incluyen baterías. La mayoría de los informes de previsiones de ingresos para baterías que hemos preparado este 2024 ha sido para proyectos híbridos de plantas renovables que quieren evaluar el incremento de ingresos al añadir un sistema de almacenamiento. Los inversores y desarrolladores están viendo ya que las nuevas plantas renovables van a ser más viables y rentables, con una TIR mayor, si incluyen la opción de almacenamiento de energía, pudiendo gestionar estas energías intermitentes que dependen del recurso solar o eólico y entregar la energía cuando sea más rentable o cuando haga falta por una mayor demanda.

“Actualmente, uno de los mayores retos es precisamente la capacidad de las redes para integrar a nuevos consumos, especialmente aquellos que demandan grandes cantidades de energía, como los centros de datos"

¿Qué tipo de soluciones ofrecéis?

Ofrecemos soluciones para optimizar los ingresos de los proyectos con baterías mediante el cálculo y simulación de ingresos generados a través del arbitraje de precios en el mercado diario y en los servicios de ajuste. Utilizamos simulaciones de precios horarios y algoritmos de optimización para maximizar la rentabilidad de las baterías. Estas soluciones se aplican tanto a proyectos stand alone como a sistemas híbridos que combinan eólica y baterías, fotovoltaica y baterías, y configuraciones más complejas que integran eólica, fotovoltaica y baterías

Uno de los problemas que estamos viendo es el atasco en las redes, sobre todo para dar entrada a nuevos consumidores. ¿Cómo se puede incentivar el crecimiento de la demanda renovable?

El desarrollo de las redes eléctricas es otro vector estratégico para que la transición energética avance correctamente. Actualmente, uno de los mayores retos es precisamente la capacidad de las redes para integrar a nuevos consumos, especialmente aquellos que demandan grandes cantidades de energía, como los centros de datos impulsados por la digitalización y la Inteligencia Artificial.

Para incentivar el crecimiento de la demanda renovable, es crucial invertir en la modernización y expansión de las infraestructuras eléctricas, permitiendo que estos sectores en crecimiento puedan instalarse en España aprovechando los abundantes recursos renovables de que disponemos.

A medio plazo, tecnologías como el almacenamiento energético con baterías, la producción de hidrógeno verde, y la electrificación de la industria y del transporte serán fundamentales para generar una mayor demanda de energía renovable.

En el corto plazo, una reforma de la tarifa eléctrica podría ser necesaria. Incentivar el consumo en las horas de mayor producción solar no solo estimularía la demanda, sino que también reduciría los vertidos de energía renovable, haciendo más eficiente el conjunto del sistema eléctrico.

¿Qué pasa con la contratación a largo plazo (PPAs)? ¿Ya no son parte de la solución?

Los PPA siguen siendo parte de la solución en la transición energética, ya que ofrecen estabilidad y previsibilidad tanto para los productores de energía renovable como para los consumidores. Aunque este año hemos observado una cierta ralentización en nuestro Marketplace de PPA debido a la caída de los precios de la energía, es fundamental recordar que los PPA no son simplemente una herramienta para asegurar precios más bajos. Su verdadero valor estratégico radica en su capacidad para aislar a las dos partes de la volatilidad de los precios mercado.

En un entorno energético cada vez más complejo y marcado por la incertidumbre, los PPA permiten a los consumidores planificar a largo plazo porque garantizan la estabilidad de sus costos energéticos. Para los productores, ofrecen previsibilidad en los ingresos, lo que es esencial para facilitar el acceso a financiación y permitir nuevas inversiones en proyectos renovables.

Desde una perspectiva estratégica, los PPA no solo benefician a las empresas productoras o consumidoras de energía, sino que también contribuyen a la seguridad energética del país. Al facilitar la integración de más proyectos renovables, los PPA ayudan a reducir la dependencia de fuentes energéticas fósiles y mejoran la resiliencia del sistema eléctrico en el largo plazo, por lo que siguen siendo un componente clave para alcanzar los objetivos de descarbonización y garantizar un suministro energético sostenible.

A pesar de que continúan vigentes las guerras entre Ucrania y Rusia e Israel y Gaza, este año ha habido estabilidad en los precios del gas, CO2 y Brent, lo que ha ayudado a mantener la estabilidad en los mercados eléctricos europeos. ¿Qué perspectivas veis en el medio y largo plazo?

Los mercados de gas, CO2 y Brent están altamente influenciados por noticias y eventos externos, lo que hace difícil prever su comportamiento. La evolución de los conflictos que comentas seguirá siendo un factor clave en estos mercados, mientras que el menor crecimiento de la demanda en China y la intención de la OPEC+ de empezar a levantar las reducciones en la producción poniendo más crudo en el mercado en los próximos meses están ejerciendo presión a la baja en el mercado del petróleo.

En Europa, los precios del gas son el principal driver de los precios de los mercados eléctricos, pero las reservas de gas están por encima del 90%, lo que nos deja bien preparados para afrontar el próximo invierno sin grandes sobresaltos. Aun así, esperamos que la volatilidad continúe ya que el mercado está muy pendiente de cualquier noticia, aunque no represente un peligro real para el suministro de gas.

En el caso específico del mercado eléctrico español, se espera que los precios aumenten en los próximos meses debido al incremento de la demanda durante el invierno y la menor producción solar. Sin embargo, como ya hemos mencionado anteriormente, es probable que en primavera volvamos a ver episodios de precios bajos, impulsados por una mayor producción renovable y una demanda que está remontando, +0,8% en los primeros nueve meses del año, pero que aún está en niveles bajos que no se veían desde la crisis de la COVID y antes de eso desde hace dos décadas.

A largo plazo, si el engranaje de la transición energética se desarrolla de forma acompasada, los precios del mercado eléctrico tenderán a su precio de equilibrio y dependerán cada vez menos de la volatilidad del mercado de gas.

Esta evolución del mercado os ha conducido a crear este año seis divisiones para cubrir todas las necesidades del sector e impulsar el desarrollo de las energías renovables. Una de las divisiones por las que se os reconoce es AleaGreen, pues en los últimos años habéis realizado una gran cantidad de informes de previsiones de largo plazo. ¿Cuáles son las características principales de estas previsiones?

En AleaGreen utilizamos una metodología científica que combina Inteligencia Artificial, series temporales y modelos estadísticos. Este enfoque garantiza que nuestras previsiones tengan la calidad y coherencia necesarias para reflejar con precisión las tendencias del mercado. Esta misma metodología ha sido la base de nuestras previsiones durante los últimos 25 años, no solo en AleaGreen para el largo plazo, sino también en AleaBlue para previsiones de corto y medio plazo, en los servicios de AleaStorage para el almacenamiento de energía, en los servicios de consultoría de AleaConsulting y en los servicios de información para el sector de la energía de AleaWhite.

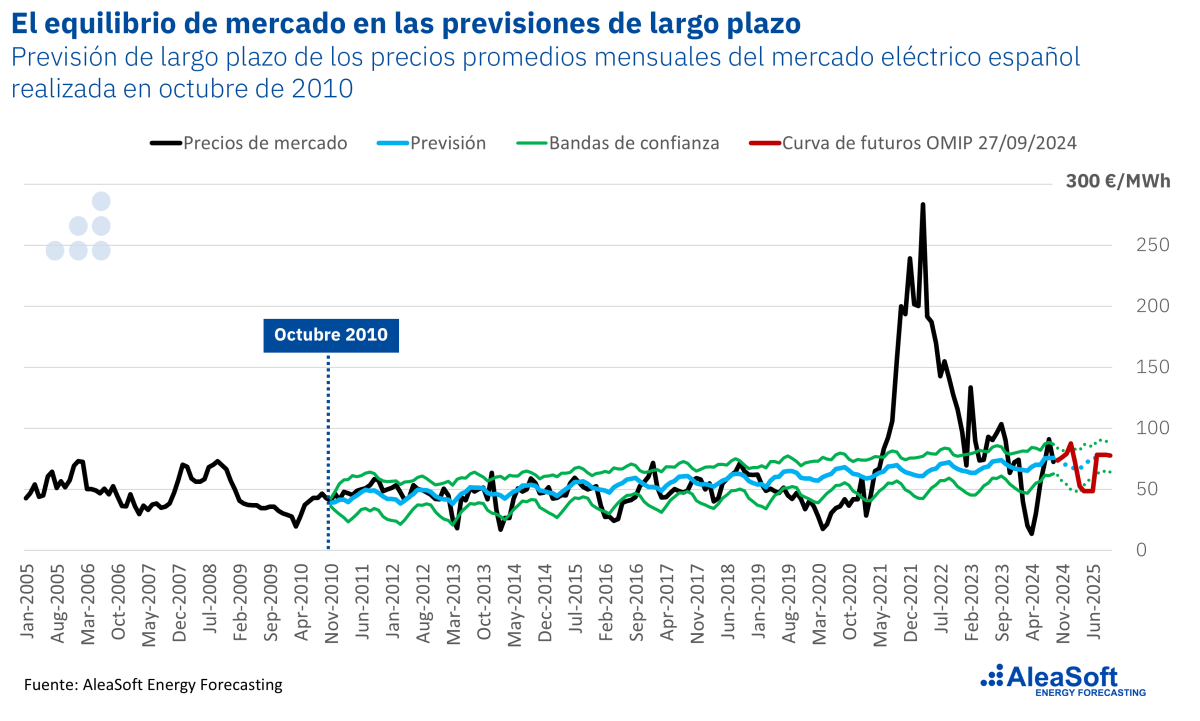

Una de las características más destacadas de nuestras previsiones de largo plazo es su capacidad para capturar el equilibrio del mercado histórico y proyectarlo hacia el futuro, teniendo en cuenta los escenarios de las variables que influirán en los precios del mercado a largo plazo.

Además, nuestras previsiones tienen una granularidad horaria, un nivel de detalle fundamental para la valoración de carteras y auditorías. También incluimos métricas probabilísticas como las bandas de confianza y los AleaLow, que son esenciales para la gestión de riesgos. Estas métricas se calculan modelando los precios como procesos estocásticos y mediante simulaciones de las variables explicativas, lo que nos permite ofrecer un análisis completo de los posibles escenarios.

Finalmente, nuestras previsiones de largo plazo incluyen estimaciones de los precios capturados por las tecnologías solar fotovoltaica y eólica a lo largo de todo el horizonte de previsión, que puede extenderse hasta 40 años.

Todos los servicios que has descrito utilizan una metodología que usa la Inteligencia Artificial como base. ¿Se puede decir que la IA no es solo una moda, sino que funciona?

Sin lugar a duda, la Inteligencia Artificial no es solo una moda, sino una herramienta sólida y probada en la práctica. En AleaSoft somos precursores del uso de la IA y llevamos más de 25 años usándola en nuestros modelos. La confianza de nuestros clientes, algunos de los cuales han estado con nosotros desde el inicio de la empresa, representa un aval de la calidad de nuestros modelos y demuestra que el uso de la IA ha sido un acierto.

En esta entrevista nos hemos centrado fundamentalmente en el mercado español, pero vuestros servicios de previsiones abarcan varios mercados. ¿Cuáles son los mercados más demandados por vuestros clientes?

Los mercados europeos son los más demandados. Hemos hecho previsiones de distintos horizontes para prácticamente todos los mercados de Europa. Además, también cubrimos mercados en América, como Estados Unidos, Canadá y Chile.

Pero nuestro objetivo es cubrir todos los mercaos de energía a nivel global, y también hemos realizado previsiones para países de otros continentes, entre ellos Israel, Sudáfrica y Australia.

Para cerrar la entrevista me gustaría daros la enhorabuena al equipo de AleaSoft por vuestro 25º aniversario y preguntarte por los objetivos que os planteáis para los próximos años.

En primer lugar, te doy las gracias en nombre de todo el equipo de AleaSoft, y también te agradezco por esta entrevista para conmemorar nuestro aniversario.

De cara a los próximos años, nuestro principal objetivo es seguir expandiendo nuestra presencia a nivel global, ofreciendo soluciones que ayuden a las energías renovables y a todos los actores del sector de la energía a enfrentar los desafíos de la transición energética.

Para lograrlo, además de los servicios que hemos mencionado a lo largo de esta entrevista y aquellos que desarrollaremos para adaptarnos a las nuevas demandas del mercado, queremos seguir afianzándonos como referentes en información y análisis del sector, a través de nuestras noticias de análisis de los mercados y de nuestros webinars mensuales, donde contamos con la participación de destacados expertos de las principales empresas del sector.

Una edición especial de nuestra serie de webinars mensuales será la edición número 50 en diciembre, que, además de ser un número bastante redondo, coincidirá con el quinto aniversario del primer webinar en diciembre de 2019, y obviamente, con el año del 25 aniversario de la empresa. En esta edición tendremos de invitados de tres empresas líderes a nivel mundial: Deloitte, PwC Spain y EY, para analizar el presente y futuro del sector de la energía.

Con este enfoque integral queremos potenciar el desarrollo de todos los vectores que forman el engranaje de la transición energética.

Buena entrevista periodística y mejores respuestas razonadas.

Sobre el amplio contenido he reflexionado.

Los bajos precios de mercado en horas solares, también afectan a todas las tecnologías incluidas las subvencionadas, no podemos retribuir producciones entre 100 y 300 Euros/Mwh, cuando no sean necesarias tienen la obligación de bajar significativamente su producción.

Las renovables tienen que ganar porcentaje de penetración todos los años especialmente la eólica, mostrando su madurez e importancia y los combustibles fósiles bajar, como el espectacular 40 % de Ciclos Combinados en lo que llevamos de año.

Se omite el precio medio de las baterías industriales, que ya deben bajar de 500.000 Euros/Mw, esto abre una enorme vía para el desarrollo de nueva fotovoltaica en la España soleada. Sabiendo que en Enero el peor mes podemos aprovechar el 5 % y en Julio el mejor mes 12 % de la producción anual.

Ya estamos desviando 50 Mwh fotovoltaicos a horario nocturno, este indicador crecerá exponencialmente en los próximos meses y habrá que estar atentos a él y al precio alcanzado.

El dato anterior nos obliga a revisar nuestra gestión en la hidráulica de bombeo, porque no está optimizada ni abierta a los pequeños y medianos productores renovables. Ya no vale la política ciega del beneficio, porque se abren nuevas vías de almacenaje y consumo.

Hidráulica de Bombeo y baterías debería ser las protagonistas principales, de la nueva subasta de capacidad, relegando a Ciclos Combinados a un muy segundo plano, es la nueva realidad.

Acertado el comentario de hibridar eólica, fotovoltaica y baterías. También incentivar el consumo en horas solares, porque los precios 0 Euros/Mwh no se están aprovechando.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Verde Claro

07/10/2024