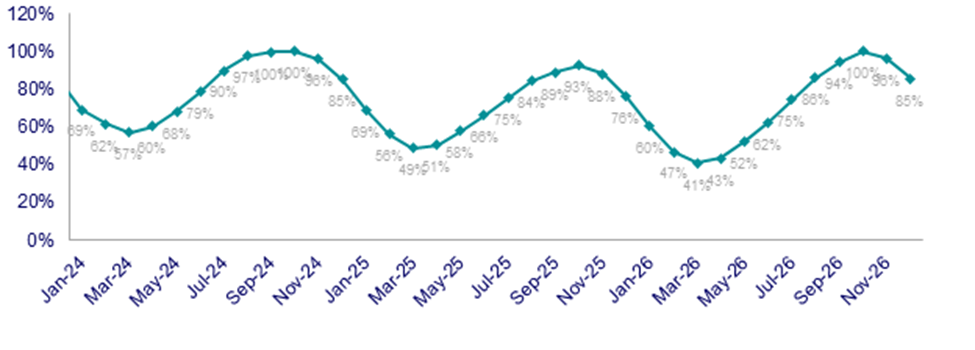

Se prevé que el almacenamiento europeo de gas alcance el 100% a finales de septiembre y permanezca lleno hasta finales de octubre, con 4 millones de toneladas anuales (mmtpa) adicionales de almacenamiento flotante también acumuladas, según un nuevo informe de la empresa de datos y análisis Wood Mackenzie.

El informe, Europe gas and LNG markets short-_term outlook Q2 2024 _, señala que la baja demanda europea de gas ha mantenido los niveles de almacenamiento en máximos históricos este año. Y ello a pesar de que Europa ha importado 11 mmtpa menos de gas natural licuado (GNL) hasta mayo, en comparación con el mismo periodo de 2023.

Cullen añade que el aumento de la demanda asiática, junto con los riesgos para la oferta rusa y el mantenimiento de los yacimientos noruegos, ha impulsado al alza los precios del gas en Europa, con un aumento del 40% en el precio del Título de Transferencia (TTF) en los últimos tres meses y una cotización cercana a los 11 dólares por millón de unidades térmicas británicas (mmbtu).

La demanda europea mejora a medio plazo

El informe señala que la vuelta a una dinámica meteorológica normal durante el invierno de 2024/2025 y el fortalecimiento de las perspectivas macroeconómicas impulsarán el aumento de las necesidades de calefacción, la actividad industrial y la demanda de electricidad en toda Europa. En conjunto, el informe prevé un aumento de la demanda de gas de 7.000 millones de metros cúbicos (bcm) en 2025, en comparación con 2024.

Mientras tanto, el aumento de la demanda asiática absorberá la mayor parte de la entrada en servicio de gas natural licuado, aún limitada, pero Europa debería poder importar 4,2 mmtpa más que en 2024.

Sin embargo, el informe añade que lo más probable es que Europa pierda más volúmenes rusos, hasta 12 bcm anuales, ya que el acuerdo de tránsito a través de Ucrania expira el 1 de enero de 2025. Los mercados centroeuropeos buscarán alternativas para reforzar el suministro, incluido un mayor uso de la capacidad de regasificación de GNL en el sudeste de Europa.

El informe también señala que los mayores riesgos de suministro proceden del suministro de gas ruso, ya sea por un corte anticipado del transporte a través de Ucrania o como consecuencia de los procedimientos de arbitraje pendientes entre las empresas energéticas europeas y Gazprom. El mantenimiento imprevisto o prolongado del gas noruego desempeñará un papel más importante, ya que Noruega es ahora el mayor proveedor de gas de Europa, y la rapidez con la que el nuevo suministro de GNL de Norteamérica llegue al mercado sigue siendo una preocupación clave.

La oleada de nueva oferta mundial de GNL reequilibra el mercado

Con más de 40 mmtpa de crecimiento del suministro de GNL previsto para 2026, los precios experimentarán un cambio estructural. La demanda asiática de GNL absorberá una importante oferta adicional de GNL, pero Europa tendrá que absorber casi 20 Mt adicionales de GNL en 2026, presionando los precios a la baja.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios