El mercado estadounidense de almacenamiento de energía continuó con un crecimiento constante en el tercer trimestre de 2025 (Q3 2025), con 5,3 gigavatios (GW) instalados a nivel nacional, lo que sitúa el total acumulado de 2025 por encima de las instalaciones combinadas de todo 2024, según el último informe U.S. Energy Storage Monitor publicado por la American Clean Power Association (ACP) y Wood Mackenzie. Este impulso se mantuvo a pesar de la evolución de las cadenas de suministro y de la continua incertidumbre en materia de políticas.

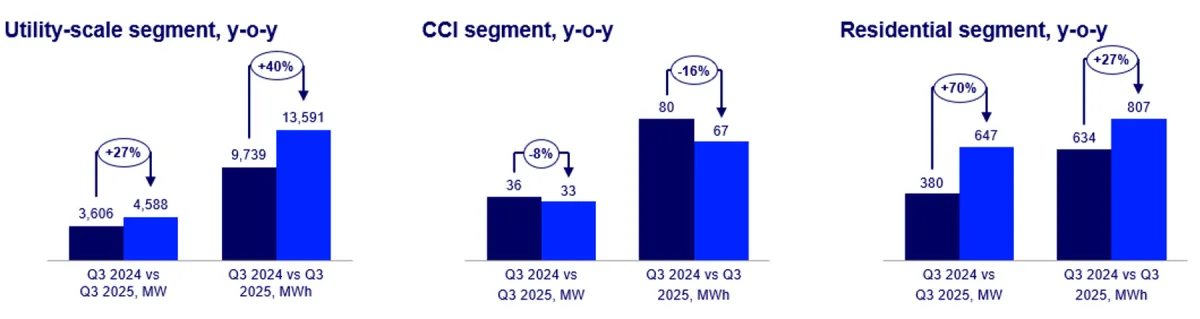

En conjunto, las instalaciones del Q3 aumentaron un 31% interanual, aunque el mercado cayó un 6 % en comparación con los máximos históricos del Q2 2025. El segmento de almacenamiento a escala de servicios públicos (utility-scale) impulsó el crecimiento, con 4,6 GW instalados en el Q3, un aumento interanual del 27%, con el 82% de la capacidad instalada concentrada en Texas y California.

El almacenamiento residencial marca récords

El mercado de almacenamiento residencial continuó su expansión por sexto trimestre consecutivo, con 647 megavatios (MW) instalados en el Q3, lo que representa un incremento interanual del 70%. California, Arizona e Illinois lideraron los despliegues, mientras las tasas de adopción alcanzaron nuevos máximos. Wood Mackenzie prevé que el Q4 2025 marque un récord para el sector residencial, ya que los clientes aceleran las instalaciones antes de la expiración del crédito fiscal de la Sección 25D.

El segmento Comunitario, Comercial e Industrial (CCI) instaló 33 MW en el Q3, un 8% menos interanual. California concentró el 54% de las instalaciones con 17,8 MW, mientras que Illinois emergió como un mercado clave de crecimiento junto con Massachusetts, impulsado por programas estatales de reembolsos y proyectos de almacenamiento comunitario.

“El fuerte crecimiento del mercado estadounidense de almacenamiento de energía refleja una realidad simple: satisfacer la creciente demanda y mantener la fiabilidad de la red requiere cada vez más almacenamiento”, afirmó John Hensley, vicepresidente sénior de Mercados y Análisis de Políticas de ACP. “Estas instalaciones proporcionan el soporte flexible y fiable que la red de EEUU necesita hoy, mejorando la confiabilidad y manteniendo a raya las facturas eléctricas”.

Estancamiento y recuperación

Aunque la fabricación nacional de baterías continúa aumentando para cumplir con los nuevos aranceles y los requisitos de entidades extranjeras de preocupación (FEOC) para el Crédito Fiscal a la Inversión (ITC), Wood Mackenzie prevé que los ajustes y limitaciones de la cadena de suministro a corto plazo provoquen una contracción del 11% en el mercado estadounidense de almacenamiento utility-scale en 2026 y una caída del 8% en 2027. Sin embargo, el mercado está bien posicionado para una fuerte recuperación, con un crecimiento interanual de dos dígitos previsto para 2028 y 2029, a medida que entre en operación la capacidad de fabricación nacional.

En total, Wood Mackenzie prevé que se instalarán casi 93 GW de almacenamiento en todo EEUU durante los próximos cinco años. Cabe destacar que la previsión a cinco años del segmento utility-scale ha aumentado un 15% en comparación con las proyecciones previas a la One Big Beautiful Bill Act (OBBBA), mientras que se espera que el segmento CCI crezca un 23 % entre 2025 y 2029.

“A pesar de las nuevas políticas federales y los aranceles, los fundamentos del mercado siguen siendo excepcionalmente sólidos”, señaló Allison Feeney, analista de investigación en Wood Mackenzie. “El acceso continuo al ITC, la fabricación nacional de celdas a costos competitivos, el potencial de ingresos en mercados merchant, las políticas estatales y el crecimiento de la demanda están impulsando nuestra perspectiva positiva a cinco años”.

Los programas de incentivos estatales amortiguan la incertidumbre de la política

La Tarifa de Facturación Neta (NBT) de California, el programa SMART 3.0 de Massachusetts (Solar Massachusetts Renewable Target) y los programas de reembolsos de Illinois están sosteniendo un despliegue constante del segmento CCI hasta 2029. Mientras tanto, el cambio del segmento residencial hacia modelos de propiedad de terceros —que representaron el 57% del mercado en el Q3 2025— está ayudando a mitigar el impacto de la expiración de la Sección 25D.

Allison Weis, directora global de almacenamiento en Wood Mackenzie, afirmó: “Estamos viendo a los estados dar un paso al frente con programas innovadores, redes cada vez más dependientes del almacenamiento para la fiabilidad y costos en mínimos históricos. La capacidad del sector para afrontar estos desafíos y mantener un aumento del 15% en nuestra previsión utility-scale a cinco años desde la aprobación de la OBBA demuestra que el almacenamiento ha pasado de ser una tecnología emergente a un recurso esencial para la red”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios