El anuncio del gobierno del Reino Unido de introducir nuevos cambios en el impuesto sobre los beneficios de la energía (EPL), un impuesto extraordinario destinado a las empresas de petróleo y gas que operan en el Mar del Norte, podría paralizar la inversión en exploración y producción durante la duración de este parlamento si se aplica en el presupuesto de octubre, según un nuevo estudio de Wood Mackenzie.

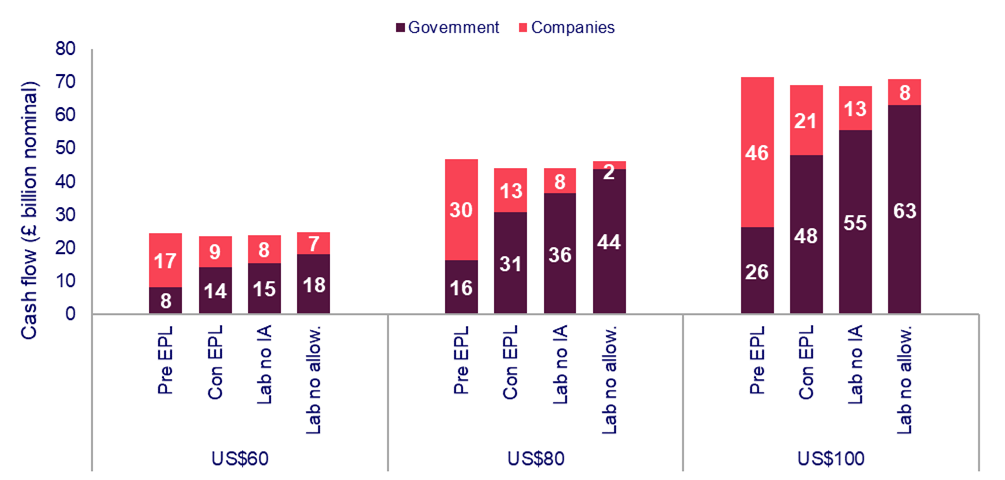

El estudio señala que el Gobierno sugiere que los cambios en el EPL podrían aportar unos ingresos medios anuales de 1.200 millones de libras, o 6.000 millones de libras durante el próximo Parlamento.

Esto se conseguiría aumentando el EPL del 35% al 38%, ampliando la cláusula de extinción (el momento en que se suprimirá el gravamen) en 12 meses, hasta el 31 de marzo de 2030, suprimiendo la desgravación por inversión del 29% y reduciendo las desgravaciones por capital. Sin embargo, no se aclaró cómo se modificarían estas importantes desgravaciones.

"Después de menos de un mes en el poder, el Gobierno laborista ha continuado en la misma línea que el anterior Gobierno conservador, introduciendo nuevos cambios temporales en el sistema tributario anterior sin abordar la incertidumbre sobre las deducciones de capital críticas", afirma Graham Kellas, vicepresidente senior de Investigación Fiscal Global de Wood Mackenzie. "Los beneficios a corto plazo de retocar el EPL podrían dar lugar a una ralentización prematura de la inversión en todo el sector upstream, lo que podría acelerar el cese de la producción".

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios