Cómo la creciente demanda de los vehículos eléctricos y los centros de datos está transformando la red eléctrica europea

El equipo de Grid Edge Europe de Wood Mackenzie ofrece una nueva perspectiva sobre las fuentes de demanda energética, en la que la flexibilidad de la demanda será crucial para garantizar la estabilidad futura de la red

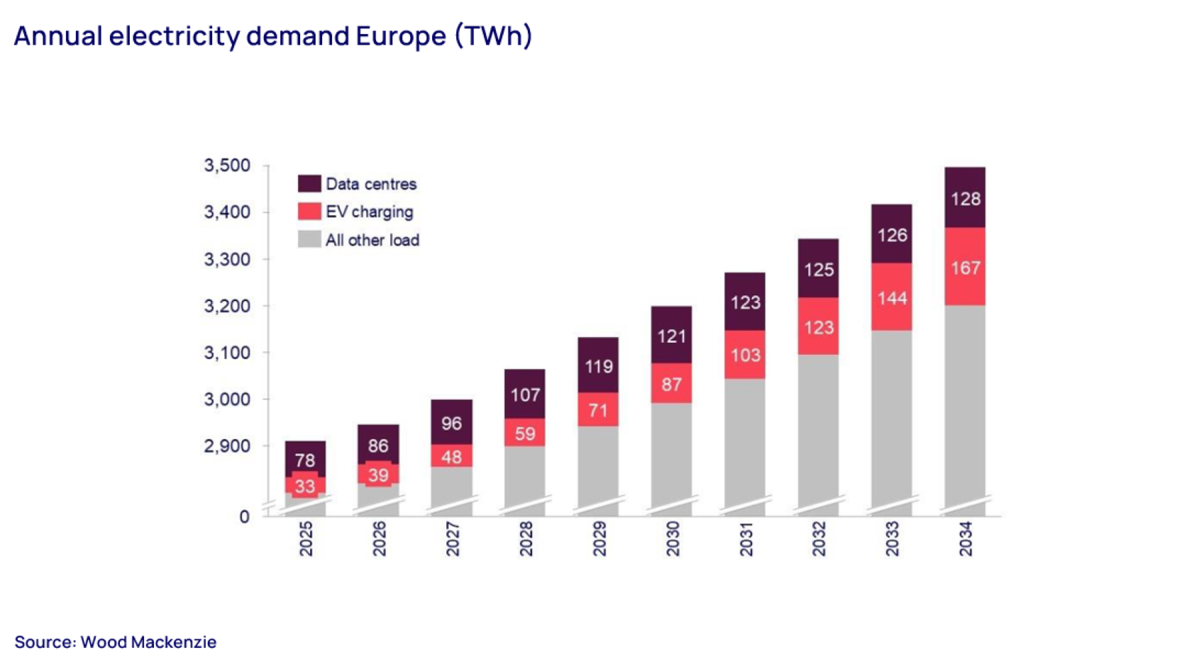

La carga de vehículos eléctricos (VE) y los centros de datos han surgido como nuevas cargas clave en la red eléctrica europea, lo que significa que la flexibilidad de la demanda será crucial para garantizar la estabilidad futura de la red.

En una nueva perspectiva sobre la red eléctrica, el equipo de Grid Edge Europe de Wood Mackenzie ha realizado un análisis en profundidad de esta nueva demanda y de lo que será necesario para satisfacerla

Según los analistas de Woodmac, las instalaciones de cargadores de corriente continua (CC) disminuirán ligeramente en 2025 tras dos años de rápido crecimiento, ya que los operadores de puntos de carga (CPOs) se centran en la rentabilidad por encima de la expansión de la red.

El año 2024 registró algunas de las menores proporciones de vehículos eléctricos de batería (BEV) por cargador rápido de CC (DCFC) en todo el continente, aunque se espera que el aumento de las ventas de BEV en 2025 empiece a revertir esta tendencia. Las proporciones varían mucho entre países.

Países Bajos y Bélgica tienen un número reducido de cargadores de CC en comparación con el tamaño de sus flotas BEV. Puede decirse que su priorización de la infraestructura de carga de corriente alterna (CA) hace que los cargadores de CC sean menos importantes en su estrategia general.

Tras un comienzo más lento, el Reino Unido ha acelerado el paso. Sin embargo, los problemas de conexión a la red y el apoyo ambiguo a los subsidios han obstaculizado el progreso. El “Project Rapid” del gobierno, anunciado en 2023, prometía apoyar grandes conexiones a la red para los CPOs, pero se topó con problemas y finalmente fue cancelado.

Alemania y Francia tienen las mayores redes públicas de carga de CC en Europa. Ambas registraron un fuerte crecimiento de instalaciones en 2023 y 2024, pero verán una ligera desaceleración en 2025. Aun así, las perspectivas para el mercado de CC allí son buenas, gracias al sólido apoyo político e industrial.

El mercado de VE en Italia ha sido lento. Hubo un fuerte crecimiento de instalaciones de CC en 2024, pero la eliminación del subsidio “bonus colonnine” en noviembre de 2024 significa que probablemente las instalaciones de 2025 disminuirán.

Aun así, la infraestructura pública de carga de VE en Europa debería crecer a una tasa anual compuesta del 10,7% entre 2025 y 2040. “Estimamos que la carga de VE representará el 9% de toda la demanda eléctrica en los nueve principales mercados europeos de VE para 2040”, dice Oliver McHugh, analista Senior de Investigación en Carga de Vehículos Eléctricos de Wood Mackenzie.

La demanda de los centros de datos

La cartera europea de proyectos de centros de datos en cinco países (Reino Unido, Alemania, España, Francia e Irlanda) asciende a 26 GW, aunque muchos de ellos probablemente no se materialicen. Solo desde finales de 2024 se han anunciado unos 7 GW de esta capacidad en estos cinco mercados.

Las adiciones mensuales de apacidad propuesta están creciendo en 41 MW al mes, impulsadas por más proyectos divulgados (+0,2 proyectos/mes) y por proyectos más grandes en promedio (+2,6 MW por proyecto al mes). Los pronósticos ajustados por riesgo sugieren que la demanda casi se duplicará en los próximos cinco años, hasta 75 TWh.

“Los centros de datos dedicados a la IA tienen una mayor necesidad de energía que otros casos de uso. Representan el 10% de los sitios propuestos, pero el 25% de la capacidad propuesta, y tendrán un impacto desproporcionadamente grande en la demanda eléctrica respecto al número de proyectos en cartera”, augura McHugh.

Más del 50% de los sitios en desarrollo desde 2023 operan bajo modelos de colocación (donde los operadores alquilan unidades estandarizadas de espacio a múltiples clientes). El número de sitios dedicados a IA divulgados se ha cuadruplicado desde un nivel bajo a comienzos de 2024, superando el crecimiento de todos los demás segmentos, mientras que la actividad en la nube continúa una subida más lenta y estable.

La flexibilidad del lado de la demanda será clave

“La oportunidad para la flexibilidad del lado de la demanda (DSF) varía significativamente, pero sigue infrautilizada. Pronosticamos un crecimiento anual compuesto del 9% en la capacidad de DSF hasta 2050”, dice McHugh.

Francia es un mercado maduro para la DSF, pero se espera que los ingresos disminuyan debido a la reforma del mercado de capacidad en 2026. Francia opera un mercado de capacidad descentralizado en el que los proveedores de electricidad deben adquirir suficientes garantías de capacidad para cubrir la demanda máxima. El mercado está actualmente abierto y accesible para la DSF y la agregación independiente.

En Alemania, la alta volatilidad del mercado mayorista ofrece una oportunidad. Actualmente, la DSF debe participar en el mercado mayorista a través de su proveedor de electricidad. No se permite la agregación independiente.” La baja penetración de contadores inteligentes es un obstáculo clave. En 2025, menos del 20% de los clientes con consumos superiores a 6.000 kWh tenían un contador inteligente instalado. Sin embargo, el 95% de dichos clientes debería tener uno para 2030”, añade McHugh.

La creación del Virtual Trading Party (VTP), por su parte, convierte los mercados mayoristas en el principal impulsor de la DSF en el Reino Unido, permitiendo que los agregadores independientes accedan al mercado mayorista. “Esto desbloquea un mayor conjunto de valor para los activos del lado de la demanda. El marco VTP establece un “fondo de compensación mutualizado” y no requiere que la VTP contrate con el proveedor de un activo antes de utilizarlo en el mercado mayorista”, concluye McHugh.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios