China cambia hacia un crecimiento renovable de “alta calidad” con un nuevo mecanismo de precios

Los primeros resultados de subastas bajo el nuevo marco competitivo indican una presión a la baja del 32% en los precios, según el informe de Wood Mackenzie

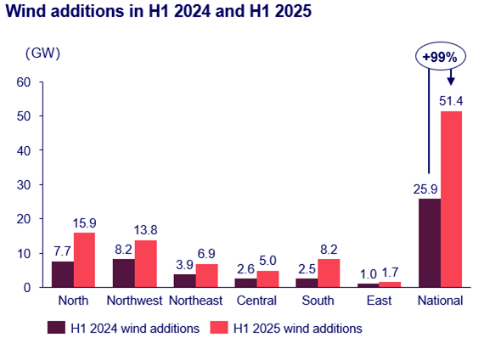

China añadió un récord de 264 gigavatios (GW) de capacidad eólica y solar en el primer semestre de 2025, duplicando las adiciones del mismo período de 2024, a medida que los desarrolladores se apresuraron a cumplir el plazo para ser incluidos en el nuevo mecanismo de precios renovables sin subastas del país, según Wood Mackenzie.

Los primeros resultados de subastas bajo el nuevo marco competitivo indican una presión a la baja en los precios, según el informe “¿Cambio de juego o dolores de crecimiento para las energías renovables chinas? Análisis del mecanismo de precios para el desarrollo sostenible de las renovables de China”.

La primera subasta de la provincia de Shandong mostró que los precios de la energía eólica y solar cayeron un 9% y un 32% respectivamente por debajo de los precios promedio de liquidación, destacando los desafíos que enfrentarán los desarrolladores con el cambio de China hacia una mercantilización completa de la energía renovable.

Mecanismo sin subastas ofrece fuertes retornos

China lanzó en 2025 el mecanismo de precios para el desarrollo sostenible de energías renovables, bajo el cual los proyectos construidos antes del 1 de junio de 2025 pueden acogerse al mecanismo sin subastas.

Este mecanismo resultó altamente atractivo para los inversores, ya que mantiene las condiciones de compra vigentes, incluyendo precios vinculados al precio base de la energía generada con carbón (CBP) en la mayoría de las provincias y una cobertura provincial promedio del 54% de la generación anual durante 18 años.

“El mecanismo sin subastas atrae a los inversores porque proporciona certeza de precios a largo plazo y cobertura favorable de generación”, explicó Sharon Feng, analista sénior del mercado eléctrico chino en Wood Mackenzie. “La tasa interna de retorno (TIR) promedio de los proyectos solares a gran escala y de eólica terrestre instalados en el primer semestre de 2025 podría alcanzar 8% y 11% respectivamente bajo este mecanismo, respaldada por la caída de los costos tecnológicos y el extenso período de ejecución de 18 años”.

El análisis de Wood Mackenzie muestra que el coste nivelado de energía (LCOE) para la eólica terrestre y la solar a gran escala cayó 7% en 2025, mejorando aún más la rentabilidad de los proyectos que lograron acceder al mecanismo antes del plazo.

Nuevo mecanismo introduce riesgo de precios y períodos más cortos

Para los proyectos instalados a partir del 1 de junio de 2025, el mecanismo presenta términos significativamente diferentes, con períodos de ejecución promedio de solo 10 años, frente a los 18 del esquema sin subastas. El rango de precios de licitación se sitúa por debajo de la estructura actual, demostrando el compromiso del gobierno con el avance de la mercantilización de la energía renovable.

Wood Mackenzie estima que la TIR solar a gran escala caerá al 6,3% en Shandong, por debajo del promedio nacional del 8% bajo el mecanismo sin subastas, mientras que la TIR de la eólica terrestre podría alcanzar el 13,6%.

Los resultados de la subasta en Shandong ofrecen la primera validación real de estas presiones económicas. “Los resultados de Shandong ofrecen una primera señal de la dinámica de precios bajo el nuevo marco competitivo”, señaló Feng.

“Los inversores estarán expuestos al riesgo de fluctuación de precios y a pérdidas por limitaciones de red (curtailment) debido a la cobertura incompleta del ciclo de vida bajo los períodos de ejecución más cortos”.

Los riesgos de 'curtailment' varían según la tecnología y la región

El curtailment (limitación de generación por exceso de oferta o falta de capacidad de red) supondrá un riesgo importante para la estabilidad de ingresos, junto con las fluctuaciones del precio de la energía. Wood Mackenzie prevé que las tasas promedio de curtailment de la eólica y solar superarán el 5% en siete y veintiuna provincias respectivamente durante los próximos 10 años, añadiendo más factores de riesgo para los inversores.

La participación en el nuevo mecanismo es voluntaria y depende de la tolerancia al riesgo de los inversores. “Las provincias con altas tasas de curtailment y precios volátiles enfrentarán dificultades para atraer inversión bajo la nueva estructura”, añadió Feng. “Los desarrolladores deben evaluar cuidadosamente las condiciones de la red provincial y las proyecciones de precios a largo plazo al tomar decisiones de inversión”.

Para cumplir el objetivo del gobierno chino de que el 24% del consumo eléctrico en 2026 provenga de energías renovables no hidroeléctricas, se requerirán 741 TWh adicionales, alcanzando 2.573 TWh de generación eólica y solar, frente al 18% registrado en 2024. Esto impulsará adiciones de capacidad eólica y solar superiores a 750 GW entre 2025 y 2026.

La energía eólica podría atraer más inversión que antes debido a su mejor rentabilidad y menores riesgos de curtailment, ya que los precios promedio de captura a 10 años superarán el LCOE de 2025 estimado por Wood Mackenzie en 67 RMB/MWh, ofreciendo mayores márgenes de beneficio a los inversores.

La solar enfrenta mayores desafíos

La energía solar a gran escala enfrenta mayores desafíos, con precios de captura promedio a 10 años 43% inferiores a los de la eólica terrestre, mientras que dos tercios de las provincias experimentarán curtailment superior al 5%.

La solar distribuida podría verse restringida en provincias con limitaciones de conexión a la red y enfrenta desventajas frente a la solar a gran escala en las subastas del mecanismo debido a su LCOE más alto.

“La energía eólica será la tecnología preferida para muchos inversores debido a su mejor economía y menor riesgo de curtailment, aunque su desarrollo es más lento y está limitado por los recursos ambientales”, afirmó Feng.

“La evolución del mecanismo de precios refleja la estrategia más amplia de transición energética de China, pero su éxito dependerá de la gestión de los desafíos de integración a la red y del mantenimiento de la confianza de los inversores. Tras el vertiginoso incremento de 264 GW de capacidad eólica y solar en los primeros seis meses del año, el desarrollo renovable pasará a un crecimiento más sostenible, centrado en la calidad sobre la cantidad, que es el tono clave del 15.º Plan Quinquenal”, añadió.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios