La viabilidad futura de las instalaciones dependerá de una combinación de factores. Nuestra última actualización sobre el cierre de refinerías a escala mundial evalúa la amenaza que pesa sobre más de 450 refinerías y destaca cuáles son las instalaciones con mayor riesgo de cierre de aquí a 2030. Estos son los factores clave que, a juicio de los analistas de Wood Mackenzie, podrían amenazar la existencia a largo plazo de los activos de las refinerías.

1. Rentabilidad

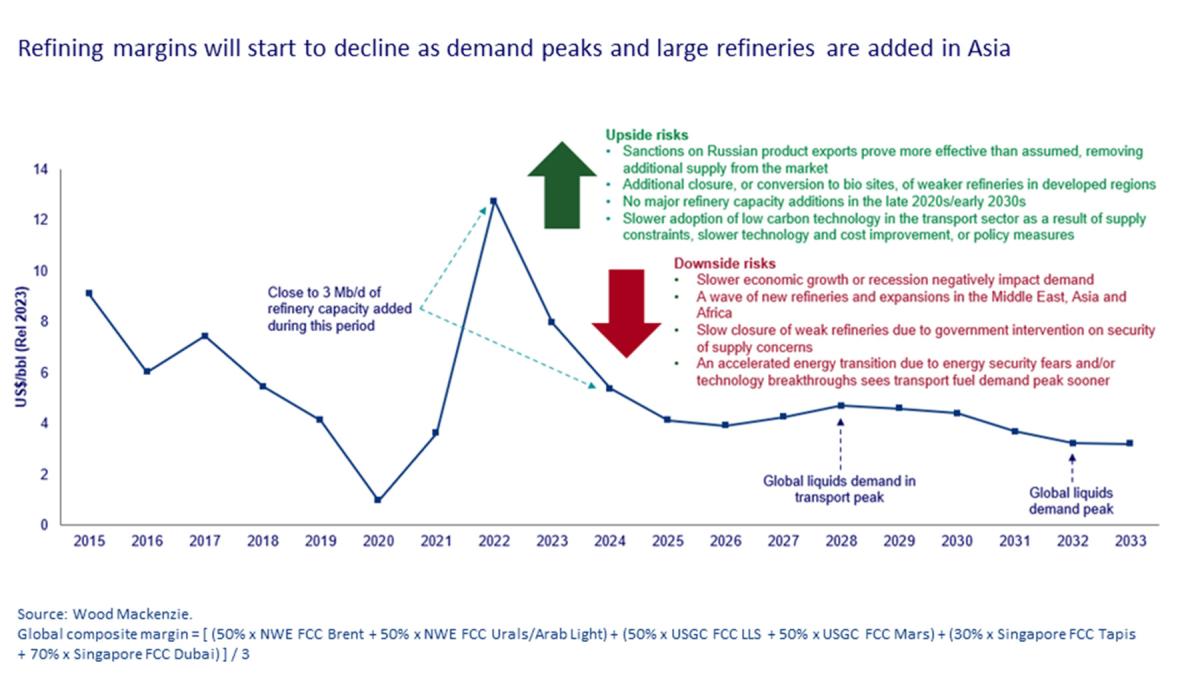

Los márgenes del refino empezarán a debilitarse a finales de la década a medida que disminuya la demanda de combustibles fósiles. En los países de la OCDE, la demanda de combustibles para el transporte empezará a caer a partir de 2025, mientras que la supresión de los derechos gratuitos de emisión de carbono también afectará a los márgenes netos de caja europeos a partir de 2030.

En China, la demanda de líquidos alcanzará su punto álgido en 2027 y empezará a descender a medida que el país electrifique activamente su transporte por carretera. Los países no pertenecientes a la OCDE disfrutarán de un crecimiento continuado de la demanda más allá de 2030, pero sus refinerías no serán inmunes a la caída de la demanda mundial de combustibles para el transporte.

La integración petroquímica puede ayudar a que las refinerías sean más rentables, pero las instalaciones integradas representan casi la mitad de la capacidad mundial en peligro para 2030. Las instalaciones de Asia-Pacífico y China, en particular, apenas se benefician de la integración petroquímica, ya que los rendimientos petroquímicos suelen ser limitados y se centran principalmente en los aromáticos, que sufren un exceso de oferta crónico.

“En conjunto, basándonos en los márgenes netos de caja previstos para 2030, identificamos 121 de las 465 instalaciones examinadas con cierto riesgo de cierre. Esto representa un total acumulado de 20,2 millones de b/d de capacidad de refino, o el 21,6% de la capacidad mundial para 2023”, dicen los analistas de refino y productos químicos de Woodmac.

2. Costes de emisión

En Wood M ackenzie creen que, en el futuro, los impuestos sobre el carbono podrían representar una parte importante de los costes de explotación, en función de las emisiones específicas de cada instalación. La ubicación será un factor clave a este respecto, ya que, en ausencia de un acuerdo internacional sobre la fijación de precios del carbono, las tasas variarán según la región.

“En nuestro análisis hemos considerado el coste total de las emisiones de Alcance 1 y 2 para las refinerías, y hemos constatado que Europa es la más afectada. El aumento de los precios del carbono y la eliminación progresiva de los derechos de emisión gratuitos, combinados con la falta de inversiones previstas en descarbonización, hace que 11 instalaciones en Europa se consideren en alto riesgo de cierre”, pronostican.

3. Propiedad

Los analistas de Wood Mackenzie consideran que su clasificación de la propiedad refleja la importancia de los factores no comerciales de un activo, como el valor social, en su funcionamiento continuado. En general, la mayor parte de la capacidad en riesgo es propiedad de compañías petroleras nacionales (NOC), independientes y empresas conjuntas (JV). De los tres tipos, el futuro de las refinerías de las CPN se considera más seguro que el de las refinerías independientes y las empresas conjuntas, ya que es probable que los gobiernos anfitriones apoyen un activo aunque no sea rentable.

“Aunque las refinerías propiedad de compañías petroleras internacionales (CPI) tienden a correr menos riesgos, el elevado coste de las emisiones de carbono en Europa hace que las instalaciones propiedad de CPI constituyan una parte significativa de los emplazamientos amenazados en la región. Las instalaciones independientes con emisiones elevadas suelen ser las primeras en cerrarse o venderse”, dicen.

4. Valor estratégico

El valor estratégico de un activo es otro elemento que afecta a su viabilidad. En el caso de las refinerías NOC, la opinión del gobierno anfitrión sobre su papel en la economía en general será un factor importante. Se tienen en cuenta los cambios en la posición comercial neta de un país si se cierra un emplazamiento, así como la contribución de un activo a la seguridad del suministro nacional.

5. Inversiones medioambientales

A medida que aumente la presión de las partes interesadas y los gobiernos se comprometan cada vez más con la transición energética, se ajustarán en consecuencia los impuestos, los derechos de emisión y las normativas de los sectores que emiten grandes cantidades de gases, incluido el refino.

“Dado que sus productos son intrínsecamente intensivos en emisiones, las refinerías tendrán que aplicar estrategias de base amplia para limitar la exposición al riesgo de transición. Por lo tanto, nuestro análisis incorpora una puntuación de inversiones medioambientales, que refleja la eficiencia energética en curso y las mejoras en la calidad del producto, junto con el impacto de los proyectos de descarbonización y/o mitigación del carbono (ya sea para el emplazamiento o para el combustible líquido a través de proyectos de biocombustibles”, explican los analistas de Woodmac.

Otros riesgos al alza y a la baja

Aunque estos cinco factores serán claves en la hipótesis de base de Wood Mackenzie, hay otros elementos que podrían afectar a los riesgos de cierre de las refinerías en todo el mundo. “En el lado positivo, unas sanciones más efectivas contra Rusia podrían reducir sus exportaciones, mientras que una electrificación más lenta de lo previsto podría mantener la demanda en el sector del transporte por carretera. En el lado negativo, la ralentización del crecimiento económico, los avances en las tecnologías con bajas emisiones de carbono y los temores en materia de seguridad podrían hacer que la demanda de petróleo alcanzara antes su punto máximo”, concluyen.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios