Wood Mackenzie acaba de publicar su serie What to Look for in 2024 upstream. Entre los temas clave a tener en cuenta en el upstream global y corporativo se incluyen la consolidación continuada, el aumento de la actividad de las compañías de petróleo nacionales (NOC), la inversión de los avances en la descarbonización, los cambios en las guías estratégicas y un estancamiento de la inversión en upstream.

Otro año destacado para las fusiones y adquisiciones ****

La consolidación del sector seguirá siendo una tendencia clave en 2024. No hay un tema unificador en todas estas grandes operaciones potenciales. Pero el sector está madurando y el tamaño importa. Unos múltiplos de valoración de mercado más altos, un acceso más fácil a la financiación para las grandes empresas, unos costes más bajos y una mejor ejecución son algunos de los incentivos.

"Para que las operaciones funcionen, deben demostrar una mejora de los resultados operativos, financieros y, en algunos casos, de las emisiones", afirma Fraser McKay, director de Análisis Upstream de Wood Mackenzie. "Algunos compradores seguirán el ejemplo de ExxonMobil con Pioneer y tratarán de aportar datos, tecnología y procesos únicos a una cuenca. Otros serán matrimonios de conveniencia. Pero no todos los acuerdos funcionarán, y seguirá siendo difícil para las empresas independientes internacionales más pequeñas demostrar sinergias tangibles entre carteras dispares que sus hermanos más grandes y diversificados."

**Las NOC intensifican su actividad ** ****

La COP 28 ha hecho más hincapié en los planes de sostenibilidad. El efecto para algunas NOC (un grupo que produce la mitad del petróleo y el gas del mundo) será una mayor ambición en la reducción de las emisiones de carbono y de las emisiones, en particular para las que han firmado la Carta de Descarbonización del Petróleo y el Gas (OGDC). Sin embargo, el crecimiento de las actividades de exploración y producción seguirá estando en la agenda de la mayoría de las NOC en 2024.

Según Neivan Boroujerdi, director de Investigación Corporativa y responsable de las NOC en Wood Mackenzie, "la mayoría de las NOC siguen centradas en el crecimiento de la capacidad de exploración y producción. Es una estrategia que se ha visto envalentonada por la preocupación por la seguridad energética de los últimos 24 meses".

Según el análisis de Wood Mackenzie, los campeones de Oriente Medio liderarán gran parte del crecimiento, con ADNOC, Aramco y KPC aumentando el gasto para cumplir los objetivos de capacidad nacional. Las NOC chinas también podrían dar un paso al frente, aunque partiendo de una base baja: es posible que participen en las actividades de exploración y producción, adquieran GNL y se asocien estratégicamente en Oriente Medio, África y Latinoamérica. También aumentarán las fusiones y adquisiciones.

"Las NOC han restablecido su solidez financiera y se centrarán en las fusiones y adquisiciones para colmar lagunas estratégicas en gas, GNL, petróleo de ciclo corto y exploración internacional", afirma Boroujerdi. "Con esta cantidad de crecimiento y actividad, existe el riesgo de que las estrategias de transición se ralenticen, pero la mayoría seguirá acelerando los temas de transición internacional".

Algunos avances en la descarbonización se invertirán en 2024****

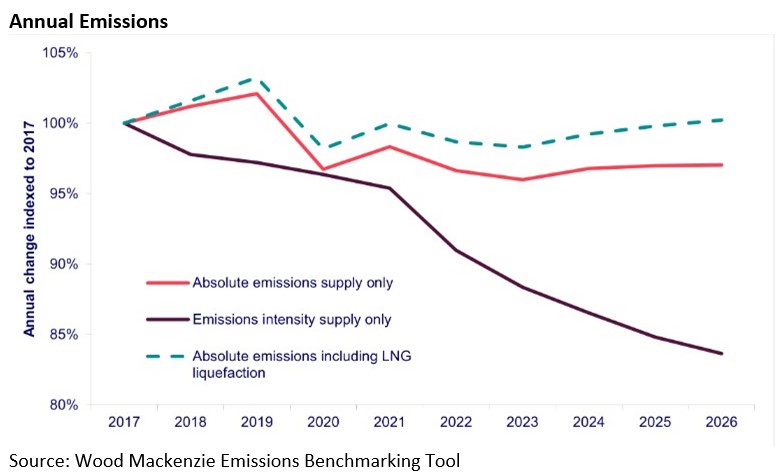

La producción aumentará un 3% en 2024 y la descarbonización no seguirá el ritmo. Las emisiones ascendentes de alcance 1 y 2 aumentarán en 12 millones de toneladas de CO2e interanuales.

Según Adam Pollard, analista principal de Upstream Emissions Research, "la intensidad de las emisiones seguirá disminuyendo gracias a la reducción de las antorchas, el aumento de la electrificación, las CCUS y los proyectos greenfield, que contribuirán a reducir las emisiones por barril en al menos un 2%". "Pero el principal motor es el aumento de los volúmenes de petróleo y gas de baja intensidad procedentes de Oriente Medio y Estados Unidos. Las mejoras incrementales de la intensidad son positivas, pero hay que seguir trabajando para reducir las emisiones absolutas. Se avecinan nuevas normativas más estrictas, muchas de las cuales sufrirán retrasos políticos. Pero el petróleo y el gas siguen siendo la fruta madura de los esfuerzos de descarbonización de algunos gobiernos. El sector se volverá más ambicioso con el anuncio de nuevas iniciativas y la sanción de grandes proyectos, pero tardará varios años en ver el impacto en la reducción global de emisiones".

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios