El clima más cálido está impactando los mercados energéticos de una manera que podría poner en riesgo la transición energética. El gas natural estadounidense, por ejemplo, está experimentando una mayor demanda por parte del sector eléctrico debido a los veranos más calurosos. Sin embargo, eso no es suficiente para reemplazar las grandes cantidades de destrucción de la demanda de gas causadas por inviernos más cálidos, lo que ejerce presión a la baja sobre los precios generales. En un futuro de inviernos continuos más cálidos que el promedio y gas natural barato, la transición energética enfrentaría más desafíos. En tal situación, las primas verdes elevadas serían más difíciles de justificar.

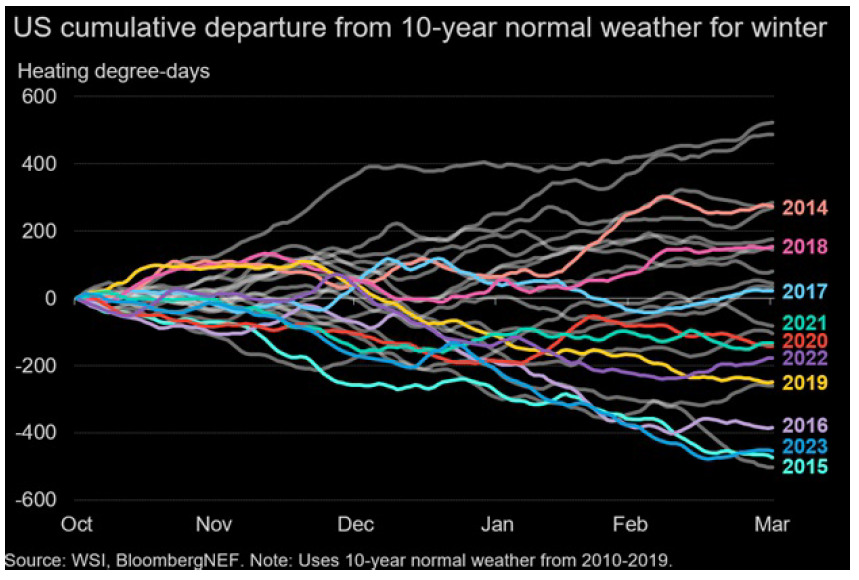

Las temperaturas globales de la tierra y los océanos han ido aumentando y Estados Unidos no es una excepción. En comparación con el clima promedio de 10 años entre 2010 y 2019 (la línea cero en el gráfico a continuación), siete de cada 10 últimos inviernos han sido más cálidos. Esto se refleja en el número de grados día de calefacción o HDD ponderados por gas, por debajo del promedio. Estos inviernos más cálidos provocan una destrucción significativa de la demanda de gas y ejercen presión a la baja sobre los precios.

1 Gráfico que muestra la salida de EE. UU. de las temperaturas invernales normales de los últimos 10 años

El aumento de las temperaturas también significa veranos más calurosos, pero la demanda de gas generada por el mayor consumo del sector eléctrico en los veranos no es suficiente para compensar la destrucción de la demanda de calefacción en el invierno.

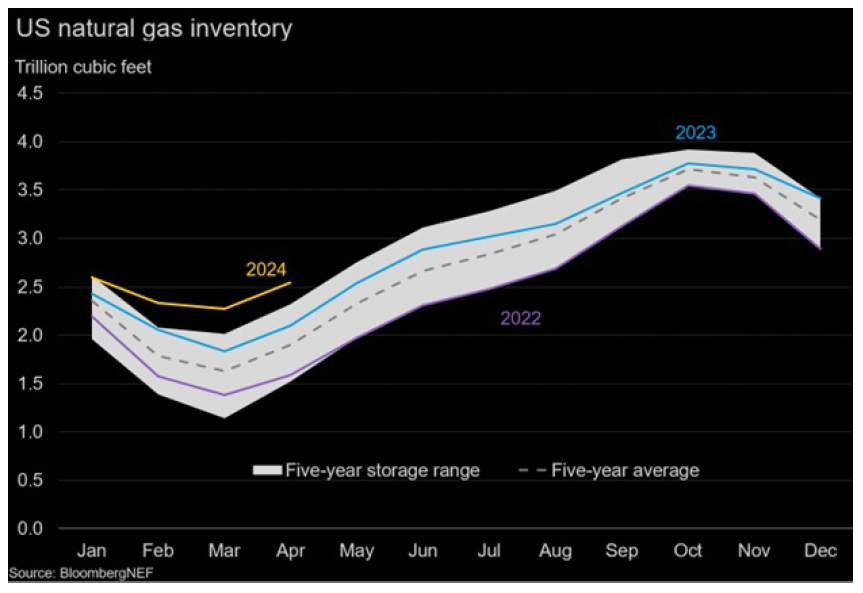

Los inviernos de 2022-23 y 2023-24 ofrecen una idea de cómo un período en el que continuamente se observan inviernos más cálidos que el promedio puede afectar los precios de la gasolina. Al iniciar el invierno de 2022-23, los inventarios de gas natural de EE. UU. se ubicaban en la parte inferior del rango de cinco años, mientras que los precios alcanzaron algunos de los niveles más altos desde 2008. Sin embargo, un invierno considerablemente más cálido de lo normal, junto con la ausencia de Freeport LNG, impulsó los inventarios por encima. niveles promedio de cinco años al final del invierno y arrastró los precios a la baja.

El invierno siguiente comenzó con inventarios cercanos al promedio de cinco años, pero fue aún más cálido, unos 454 HDD por debajo del promedio, lo que finalmente empujó los inventarios por encima del máximo de cinco años y redujo los precios a mínimos cercanos a la pandemia. La dinámica plantea un desafío interesante que no puede abordarse simplemente reduciendo los inventarios antes del invierno, ya que siempre está abierta la posibilidad de un clima más frío que el promedio y una mayor demanda.

Si un clima más cálido mantiene bajos los precios del gas, la transición energética podría volverse especialmente desafiante en sectores difíciles de reducir, como el petroquímico. En la producción de etileno, por ejemplo, que se utiliza como materia prima para fabricar polímeros, plásticos y más, las primas ecológicas de los métodos con menor uso intensivo de carbono pueden llegar a ser mucho mayores.

Al comparar un craqueador de etano (materia prima derivada del gas), las primas por métodos de producción más ecológicos a veces superan el 100%, lo que hace que los procesos menos intensivos en carbono sean difíciles de justificar. En escenarios como estos, será necesario pensar más allá de la economía para ejecutar una transición energética exitosa.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios