El mercado de la energía solar sobre tejado en India se compone de los segmentos residencial, comercial e industrial (C&I) y gubernamental. En comparación con los segmentos comercial e industrial, la adopción de la energía solar sobre tejado en el sector residencial ha sido muy decepcionante. En marzo de 2024, la capacidad solar instalada en tejados residenciales en la India era de unos 3,2 gigavatios (GW), o el 27% del total de instalaciones solares en tejados del país, con cerca de tres cuartas partes de esta capacidad en Gujarat.

En febrero de 2024, el Gobierno de India anunció una renovación de la estructura de subvenciones para los consumidores residenciales que opten por sistemas solares sobre tejado a través de Pradhan Mantri Surya Ghar Yojana (PMSGY). El plan tiene como objetivo fomentar un ecosistema propicio para el mercado de la energía solar para tejados residenciales e instalaciones acumuladas de 30 GW de sistemas solares en 1 crore (10 millones) de hogares en la India para marzo de 2027.

Para ello, PMSGY aumentó la ayuda financiera central (CFA) para los sistemas de menos de 3 kilovatios pico (kWp) de capacidad, estableció plazos de proceso estrictos y se integró con el Portal Nacional de Energía Solar sobre Cubierta (NPRS) para proporcionar una experiencia de usuario digitalizada a los consumidores residenciales.

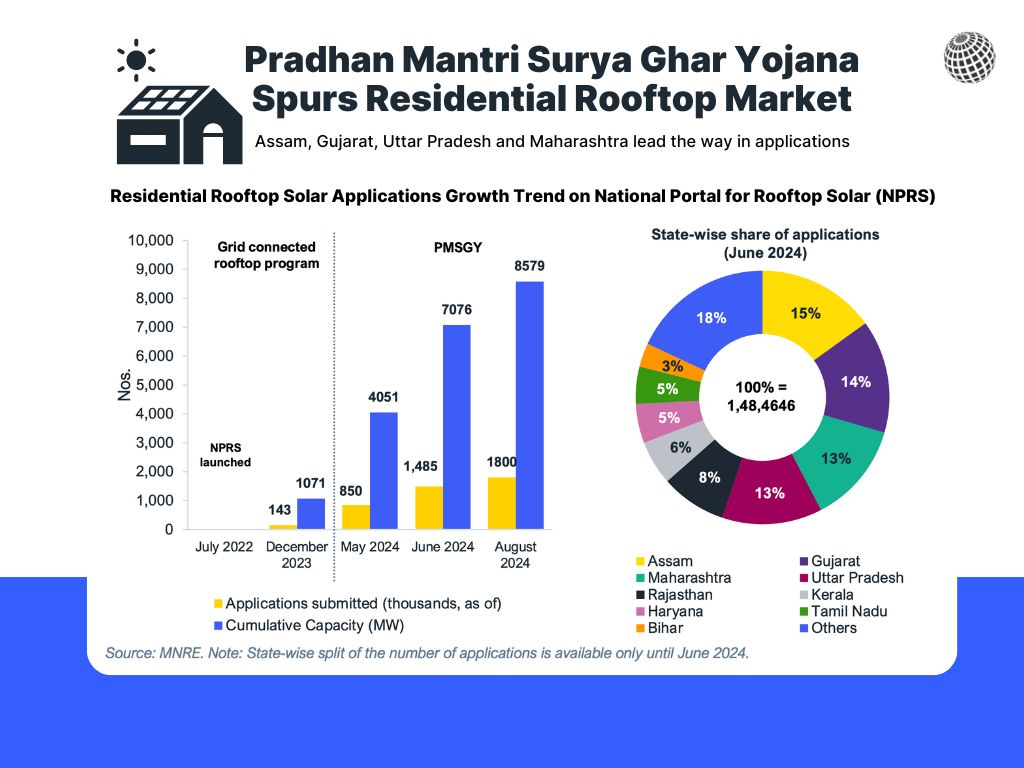

Hasta agosto de 2024, el plan ha ganado impulso con 1,8 millones de solicitudes y 13 millones de registros desde su lanzamiento en febrero, lo que ha dado lugar a un total de 3,85 millones de instalaciones. Esto se traduce en unos 1,8 GW de nueva capacidad solar para tejados residenciales, o más de la mitad del total de la India, en sólo seis meses.

El gobierno central presentó el Pradhan Mantri Surya Ghar Yojana (PMSGY) en febrero de 2024 con un desembolso total de 75.021 millones de rupias. En sus primeros seis meses, ha atraído13 millones de registros y 1,8 millones de solicitudes, lo que ha dado lugar a 385.000 instalaciones, equivalentes a unos 1,8 GW de nueva capacidad.

Con el fuerte impulso del Gobierno de la India, las opciones y condiciones de financiación del mercado de la energía solar para tejados residenciales han mejorado notablemente. El número de financiadores ha pasado de unos pocos hace unos años a más de 25, incluidos todos los principales bancos del sector público y privado, empresas financieras no bancarias (NBFC) y fintechs.

Solución integral para los consumidores

Varias entidades financieras se centran en establecer vínculos en todo el sector con entidades ejecutoras de proyectos y proveedores de equipos, ofreciendo una solución integral a los consumidores de energía solar para tejados. Para los financiadores, esto garantiza la fiabilidad de la cadena de suministro, una mejor dinámica de costes y la capacidad de llegar a una base de consumidores más amplia aprovechando las habilidades de las múltiples entidades implicadas.

Con la madurez tecnológica alcanzada por el mercado de la energía solar para tejados, la mercantilización del mercado ha aumentado notablemente, y varias marcas, como Havells, Luminous, Livguard y Oswal, han introducido kits residenciales personalizados para la rápida instalación de proyectos.

Los analistas de IEEFA consideran que, a pesar de la evolución positiva, es necesario abordar algunos retos para garantizar el éxito del PMSGY. El principal es la necesidad de una mayor disponibilidad de módulos con requisitos de contenido nacional (DCR) para el sector residencial, teniendo en cuenta la gran diferencia entre la capacidad de fabricación de células y módulos fotovoltaicos (FV) en India.

Además, existe cierta preocupación por la adopción del sistema por parte de los grupos demográficos a los que va dirigido (es decir, los consumidores de electricidad a pequeña y mediana escala), ya que la economía de costes y la capacidad de obtener préstamos siguen favoreciendo a los consumidores residenciales más ricos y solventes. En algunos estados, como Assam, hay un desajuste considerable entre el número de solicitudes de proyectos y la disponibilidad de vendedores, lo que puede afectar al crecimiento a corto plazo de las instalaciones.

Debería reflejarse en su aplicación un firme apoyo a la política y al marco regulador para construir un ecosistema energético descentralizado resistente y vibrante, con la energía solar residencial sobre tejados a la cabeza. Los problemas técnicos y fallos del Portal Nacional de Energía Solar sobre Cubierta (NPRS), de los que han informado varios usuarios de toda la India, deben resolverse inmediatamente.

El gobierno estatal debe mejorar la infraestructura de transmisión de los puntos finales, incluidos los transformadores de distribución y los alimentadores locales. La directiva del Ministerio de Energía de conceder automáticamente la aprobación de viabilidad para proyectos de menos de 10 kWp debe aplicarse en toda la India. Además, el GdI debe considerar la posibilidad de flexibilizar temporalmente el uso obligatorio de módulos DCR hasta que se desarrolle el ecosistema propicio para la fabricación nacional de células fotovoltaicas.

Todos ganan

La adopción de la energía solar en tejados residenciales es un escenario en el que todos salen ganando, ya que supone un importante ahorro para los consumidores y las empresas estatales de distribución de electricidad (DISCOM) en costes de subvención cruzada y una reducción de las pérdidas técnicas y comerciales agregadas (ATC). Una gran parte de la demanda procederá de las ciudades de nivel 2 y de las zonas rurales.

Según las partes interesadas del sector, otros estados además de Gujarat, como Maharashtra, Kerala, Uttar Pradesh y Madhya Pradesh, también añadirán una importante capacidad solar sobre tejado en el segmento residencial. La adopción de la energía solar comunitaria en India aumentará a medida que los estados acepten reglamentariamente modelos como la medición neta de grupo (GNM) y la medición neta virtual (VNM).

El crecimiento del mercado de la energía descentralizada en la India (del que la energía solar en tejados es un componente crucial) será fundamental para desbloquear la independencia energética y garantizar la seguridad energética. Con instalaciones anuales de entre 8 y 10 GW, el PMSGY contribuirá enormemente a que India alcance su objetivo global de 500 GW de energías renovables para 2030.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios