En su último análisis, el Instituto de Análisis Económico y Financiero de la Energía (IEEFA) concluyó que no se necesitan nuevos suministros de gas a largo plazo y que se puede hacer más por el lado de la demanda para reducir aún más el consumo doméstico de gas. Las medidas para ayudar a los hogares y a la industria a electrificarse e implementar mejoras de eficiencia energética podrían abordar las brechas de suministro y, al mismo tiempo, reducir las facturas de energía.

AEMO ha señalado una posible escasez de suministro en los días de mayor demanda en Victoria hasta finales de septiembre debido a las difíciles condiciones del mercado causadas por el clima frío y problemas de producción en la planta de gas de Longford, que a su vez han agotado los niveles de almacenamiento en el este de Australia. AEMO solicitó recientemente nuevos suministros de gas para abordar los riesgos de brecha de suministro.

Sin embargo, el análisis de IEEFA sugiere que no es necesario desarrollar suministros adicionales de gas, ni para satisfacer la demanda de exportación ni para abordar las brechas de suministro.

Las exportaciones de gas natural licuado (GNL) representan la mayor fuente de demanda de gas en la costa este, ya que aproximadamente el 80% de la producción de gas de la zona este de Australia se exporta cada año. Sin embargo, dado que existen suficientes reservas existentes, probadas y probables (2P) para cumplir con los requisitos contractuales, el estudio concluye que no se necesitan nuevos proyectos de gas.

Además, el análisis del IEEFA muestra que existen opciones rentables para reducir la demanda de gas en los estados del sur que no sólo abordarían los riesgos de las brechas de suministro sino que también reducirían las facturas de energía de los hogares. Esto añadiría un mayor impulso a la ya decreciente demanda de gas en la costa este.

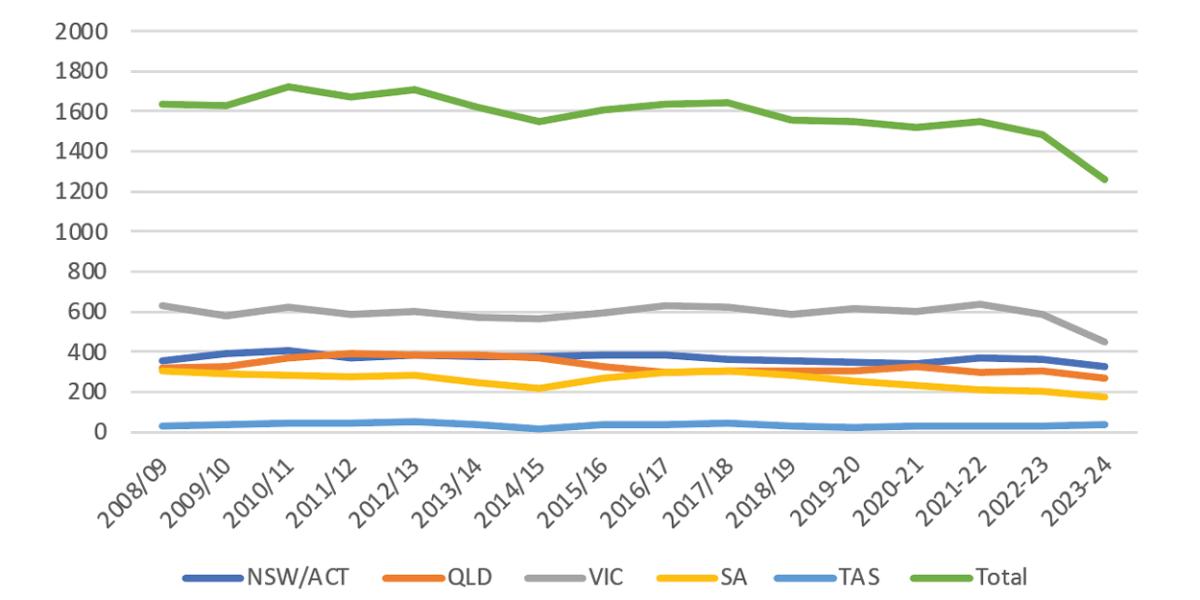

El consumo diario promedio de gas en la costa este se redujo un 13% entre el año fiscal 2012-13 y el año fiscal 2022-23 (hasta 1.483 TJ/d), y ha seguido cayendo en los primeros nueve meses del año fiscal 2023-24 (hasta 1.257 TJ/d). La disminución del uso de gas para la generación de energía ha hecho bajar el consumo general de gas en el este de Australia durante el mismo período (Figura 1).

“Si bien AEMO pronosticó brechas en el suministro, en realidad no hay escasez de gas en la costa este, dado que aproximadamente el 80% del gas producido en el este de Australia se exporta a través de las plantas de GNL en Queensland o se utiliza para congelar ese gas para su exportación”, dice el autor del informe, Kevin Morrison, analista de finanzas energéticas de IEEFA, Australian LNG/Gas .

La mayor parte del GNL producido en el este de Australia se suministra mediante contratos de exportación de GNL a largo plazo, que expirarán a mediados de la década de 2030.

Geoscience Australia estima que las reservas 2P en los campos de gas de carbón (CSG) de Queensland son suficientes para cubrir los contratos de GNL existentes para las tres plantas de Gladstone y más allá, hasta 2040, cuando operadores como Santos apuntan a ser cero neto en sus operaciones upstream.

La disminución de la producción de gas en el sur explica la escasez de gas en el este de Australia, ya que la mayor parte de la demanda interna se concentra en Victoria. Las condiciones de escasez de gas se han visto exacerbadas por el mantenimiento no planificado que se llevó a cabo este año en la planta de gas de Longford, que procesa gas de la cuenca de Gippsland.

La producción en Queensland, que se ha convertido en una importante fuente de suministro de gas durante la última década debido al desarrollo de sus yacimientos de gas de petróleo crudo, está comenzando a estancarse. La producción en tres de los cinco yacimientos de gas de petróleo crudo más grandes del estado ha caído entre un 20 y un 34% desde 2019.

"La disminución en tres de los campos CSG más grandes de Queensland significa que es poco probable que la nueva oferta sea tan prolífica ya que los campos más rentables tienden a desarrollarse primero, seguidos por los campos menos económicos", afirma Morrison.

El gobierno australiano estima que los nuevos suministros provenientes de campos de CSG no desarrollados en la cuenca de Surat en Queensland costarían A$ 11,64/GJ entregados a Melbourne, muy por encima de los niveles de precios históricos.

Otras áreas aclamadas como nuevas fuentes potenciales de gas por la industria serán aún más caras. El gas de los campos no desarrollados de Narrabri al norte de Nueva Gales del Sur costaría aproximadamente 13,50 dólares australianos/GJ entregado a Melbourne, y 14,97 dólares australianos/GJ de los campos no desarrollados del Territorio del Norte.

"Estas nuevas fuentes de gas harán subir los precios del gas, contribuyendo aún más a las ya difíciles condiciones del mercado para los usuarios comerciales e industriales del gas", afirma Morrison. Y concluye: "A estos niveles de precios, es probable que veamos una mayor destrucción de la demanda y una deslocalización de la fabricación australiana".

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios