Un nuevo informe del Instituto de Economía Energética y Análisis Financiero (IEEFA) concluye que Corea del Sur está desarrollando rápidamente terminales de importación y almacenamiento de gas natural licuado (GNL), lo que presenta un alto riesgo de sobreinversión y exceso de capacidad.

El IEEFA estima que la industria del GNL del país está invirtiendo 11,3 billones de yenes (8.700 millones de dólares) en el desarrollo de infraestructuras con proyectos en fase de construcción o planificación para aumentar la capacidad de recepción del combustible fósil.

"Nuestro análisis demuestra un creciente desajuste entre la infraestructura de importación de GNL y la demanda prevista de GNL basada en el objetivo de cero emisiones netas del país", afirma Michelle Chaewon Kim, autora del informe y especialista en financiación de la energía en Corea del Sur de IEEFA.

El GNL y almacenamiento de Corea del Sur

El informe de Kim identifica las razones por las que las empresas estatales y del sector privado están desarrollando en exceso la infraestructura de importación de GNL, y los problemas que agravan los riesgos de sobreinversión. El informe también sugiere cómo pueden mitigar esos riesgos el gobierno y las empresas surcoreanas.

Los costes del combustible GNL para la generación de electricidad casi se han duplicado desde que Rusia empezó a invadir Ucrania. Como explica Kim, las perturbaciones en los mercados energéticos mundiales, como el conflicto palestino-israelí, podrían mantener elevados los precios del gas surcoreano.

"Esto podría disminuir las importaciones de las terminales receptoras de GNL operadas o arrendadas por productores independientes de energía, lo que se sumaría a los riesgos de infrautilización y de activos varados", afirma. "Creemos que una transición más rápida a las energías renovables mitigará la gran volatilidad del coste de los combustibles fósiles en la generación de electricidad, causada por perturbaciones imprevistas del suministro, y reforzará la seguridad energética de Corea del Sur."

Riesgos de activos bloqueados

Corea del Sur comenzó a importar GNL en 1986 e históricamente ha sido uno de los mayores clientes mundiales de este combustible. Más recientemente, a pesar de la disminución de la demanda de gas natural en medio de la transición del país hacia el net zero, cinco empresas del sector privado y seis entidades estatales están construyendo o proponiendo nuevos proyectos de terminales de GNL.

Kim señala tres factores clave: la necesidad de reforzar la seguridad energética en el contexto de la guerra ruso-ucraniana; la creciente competencia en el mercado nacional del gas, y el desarrollo de nuevas aplicaciones del GNL, como el hidrógeno azul, los servicios de bunkering y la mezcla de hidrógeno en la generación de electricidad.

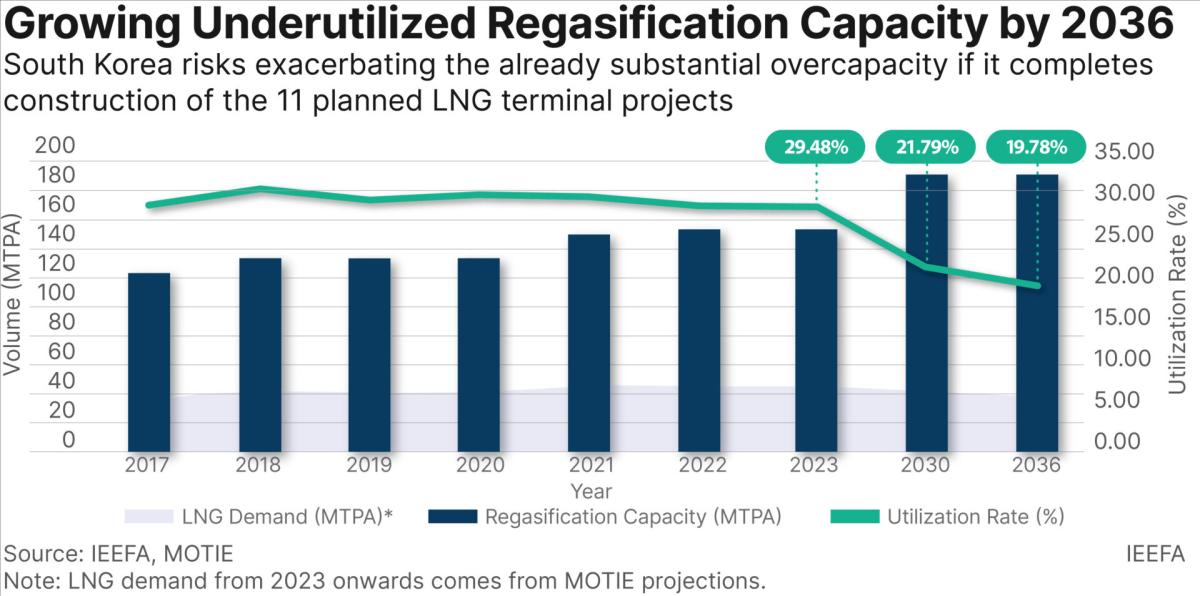

Según los datos de 2022 de la Unión Internacional del Gas, la media anual de utilización de regasificación de Corea del Sur fue una de las más bajas, con un 33%, frente a la tasa mundial del 41% y la asiática del 52,4%.

"Creemos que la infrautilización de las terminales receptoras de GNL probablemente empeorará si Corea del Sur revisa aún más su objetivo de Contribución Determinada a Nivel Nacional para reducir la proporción de generación de electricidad a partir de GNL en el mix energético en los próximos años", afirma Kim.

En 2023, Corea del Sur dispondrá de siete terminales de importación de GNL con una capacidad combinada de regasificación de unos 153 millones de toneladas anuales (MTPA), junto con 6,3 millones de toneladas (MT) de capacidad de almacenamiento de GNL. Las previsiones de la IEEFA muestran que la capacidad de regasificación de GNL no utilizada podría pasar de 107,9 MTPA este año a 152,8 MTPA en 2036, lo que reduciría la ya de por sí baja tasa de utilización del 29,5% al 19,8%.

La capacidad de almacenamiento de los proyectos propuestos, de completarse, cubriría el 25,6% de la demanda anual de GNL en 2036. Esto es casi el doble del 14,1% actual.

"En términos prácticos, la capacidad de almacenamiento prevista podría almacenar alrededor de 93 días de la demanda anual de GNL en 2036, frente a los 52 días actuales. Esta cifra supera con creces el objetivo fijado por el Gobierno de nueve días de demanda máxima en invierno", afirma Kim.

Papel limitado para las nuevas instalaciones

Las empresas más pequeñas están impulsando la regasificación y la inversión en tanques de almacenamiento para asegurarse una mayor cuota de mercado y reducir la dependencia de la empresa estatal Korea Gas Corporation (KOGAS).

"La feroz competencia hace que los promotores propongan grandes proyectos de infraestructuras de GNL muy cerca unos de otros, lo que dificultará la obtención de usuarios finales para las terminales", afirma Kim.

Por ejemplo, el impulso infraestructural se está produciendo en Dangjin, donde KOGAS compite con productores independientes de energía (IPP) y otras empresas privadas, y en la vecina Boryeong, donde las empresas estatales de generación de energía compiten con los IPP. Ambas ciudades pertenecen a la provincia de Chungcheong del Sur.

Es probable que todas estas empresas acaben compitiendo por el limitado número de usuarios de las terminales, lo que pone de manifiesto la necesidad de mejorar la coordinación entre el sector público y el privado.

El sector considera que la reconversión y modernización de sus infraestructuras de importación de GNL puede ayudar a mitigar el riesgo de activos bloqueados, por ejemplo produciendo hidrógeno azul a partir de gas natural y secuestrando gases de efecto invernadero mediante la captura, utilización y almacenamiento de carbono.

Sin embargo, las nuevas tecnologías son "prematuras y controvertidas", dice Kim. La IEEFA recomienda evitar la promoción de tecnologías y servicios que prolongarían el uso del GNL sin contribuir a los objetivos climáticos nacionales.

En última instancia, se espera que la excesiva inversión de las empresas estatales suponga una mayor carga para los contribuyentes. Las empresas del sector privado que realicen inversiones excesivas también pueden agravar los problemas de estabilidad financiera al aumentar su deuda.

"Un exceso de construcción de nuevas infraestructuras de importación de gas amenaza con vincular aún más la salud de la economía surcoreana a los impredecibles mercados mundiales de materias primas, obstaculizando la transición energética del país hacia energías renovables más baratas y de origen nacional", concluye Kim.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios