El desarrollo de nueva capacidad de GNL en Europa supera la demanda

Europa planea continuar con la construcción de infraestructura de GNL a pesar del aplanamiento de las importaciones y las reducciones en las previsiones de demanda de gas. Mientras tanto, el suministro ruso de GNL se mantiene estable

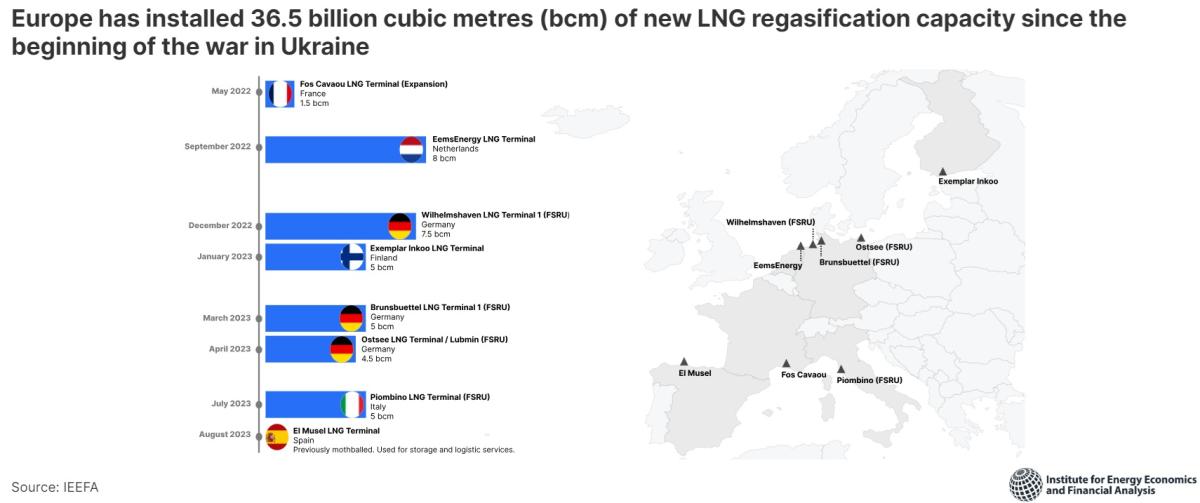

La brecha entre la capacidad y la demanda de GNL de Europa continúa ampliándose, según un reciente análisis de IEEFA. Europa ha agregado seis nuevas terminales de GNL desde principios de 2022, más una expansión, una terminal previamente suspendida y una nueva unidad de regasificación de almacenamiento flotante (FSRU) que está atracada pero aún no operativa, mientras que las importaciones de GNL se han estabilizado y el consumo de gas sigue disminuyendo.

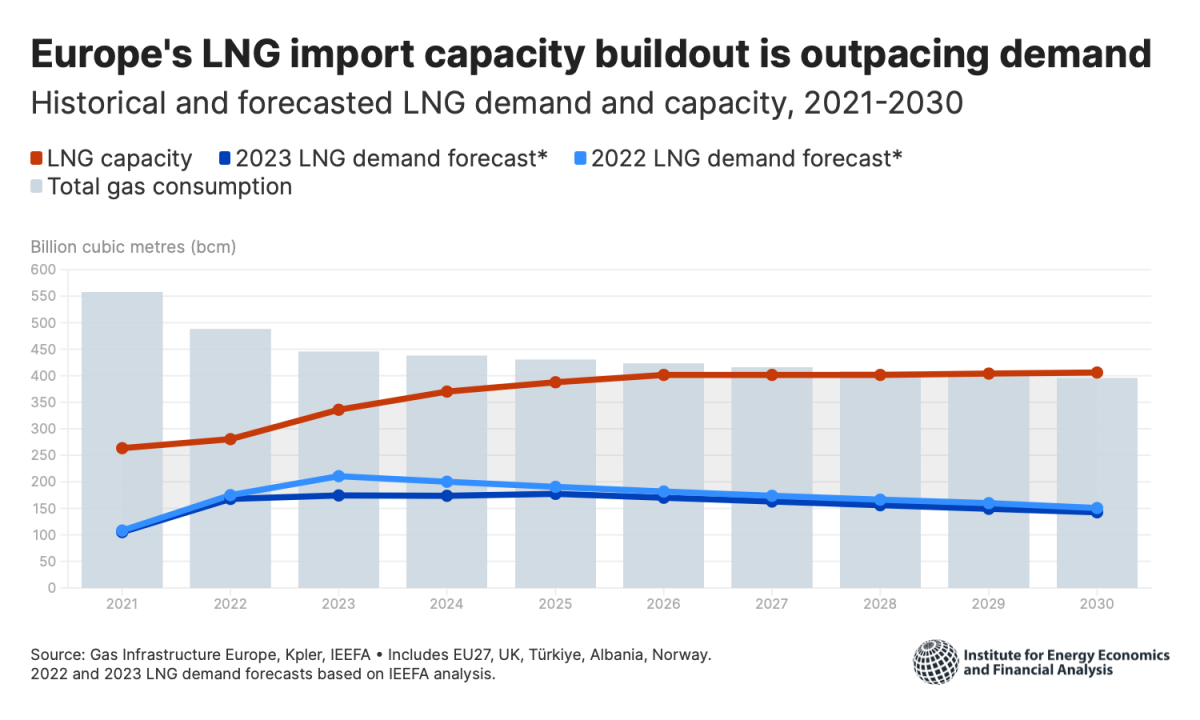

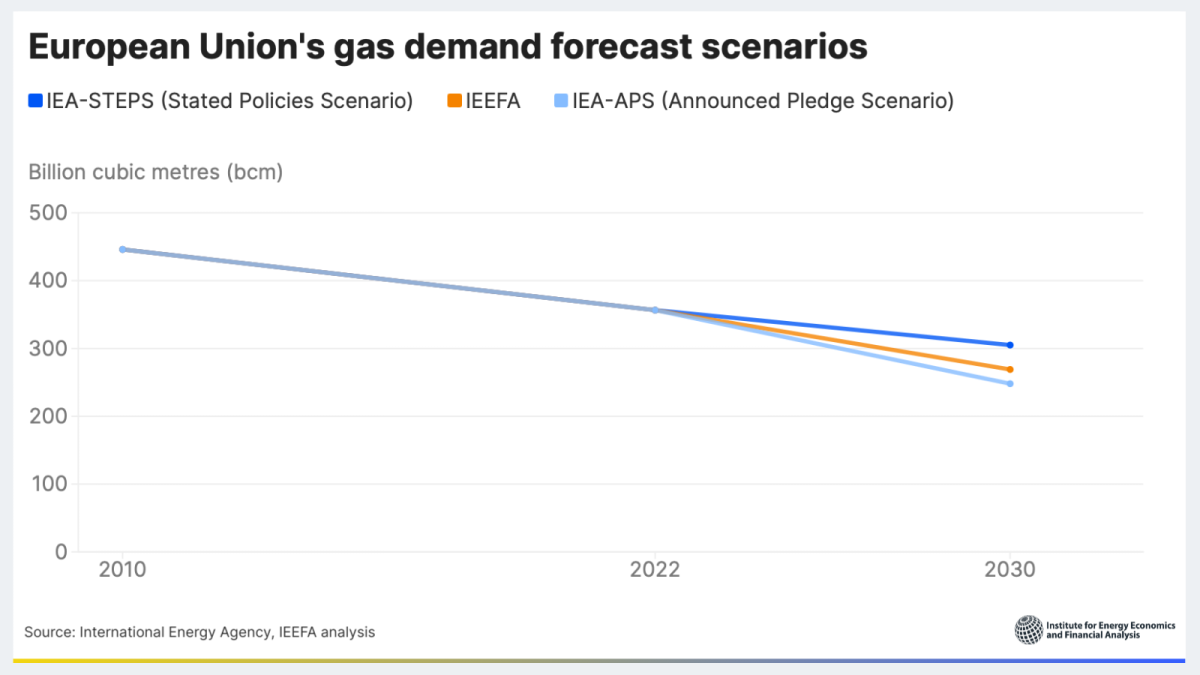

Se prevé que la capacidad de importación de GNL alcance los 406.000 mil millones de metros cúbicos (406 bcm) en 2030, un aumento de 143 bcm con respecto a los niveles de 2021, mientras que se prevé que el consumo de gas caiga a alrededor de 400 bcm a medida que el continente siga adelante con las políticas de reducción de la demanda de gas.

La tasa de utilización de las terminales de GNL de Europa promedió el 58% entre enero y septiembre de 2023. Ante la disminución del consumo de gas en Europa, plantea dudas sobre si Europa necesita construir infraestructura de GNL adicional hasta 2030.

“La disminución de la demanda de gas está desafiando la narrativa de que Europa necesita más infraestructura de GNL para alcanzar sus objetivos de seguridad energética. Los datos muestran que no es así”, dijo Ana María Jaller-Makarewicz, analista de energía del IEEFA. "A pesar de los importantes avances hacia la reducción del consumo de gas, los países de Europa corren el riesgo de cambiar su dependencia de los gasoductos rusos por un sistema redundante de GNL que expone aún más al continente a precios volátiles".

Si bien las importaciones europeas de GNL de enero a septiembre de 2022 aumentaron un 62% en comparación con el mismo período de 2021, las importaciones de GNL en 2023 se han estabilizado, aumentando solo un 4% interanual. Mientras tanto, la Unión Europea (UE) ha cumplido sus objetivos de almacenamiento de gas en invierno antes de lo previsto.

Sólo la UE gastó 41.000 millones de euros en importaciones de GNL entre enero y julio de 2023, siendo Estados Unidos (17.200 millones de euros), Rusia (5.500 millones de euros) y Qatar (5.400 millones de euros) los mayores beneficiarios.

Hasta septiembre de 2023, la UE, Turquía y el Reino Unido habían importado un total de 125 bcm de GNL.

Las importaciones europeas de GNL ruso entre enero y septiembre de 2023 se mantuvieron estables en comparación con el mismo período de 2022. Las cifras generales ocultan las variaciones nacionales: España y Bélgica aumentaron sus importaciones de GNL en un 50% en 2023 en comparación con el año anterior. Las terminales en Bélgica y Francia también continúan transbordando volúmenes de GNL ruso desde el proyecto Yamal.

Conclusiones clave del informe:

Europa ha añadido 36,5 mil millones de metros cúbicos (bcm) de nueva capacidad de GNL desde principios de 2022, mientras que el consumo de GNL solo ha aumentado 4,8 bcm en lo que va de año, frente al aumento de 46,2 bcm en el mismo período de 2022.

Los suministros rusos de GNL a Europa se han mantenido estables hasta ahora en 2023, siendo España, Francia y Bélgica los mayores importadores.

Solo la Unión Europea ha gastado 41.000 millones de euros en importaciones de GNL entre enero y julio de 2023, siendo Estados Unidos (17.200 millones de euros), Rusia (5.500 millones de euros) y Qatar (5.400 millones de euros) los mayores beneficiarios.

Se prevé que la capacidad de importación anual de las terminales europeas de GNL alcance los 406 bcm para 2030 a medida que entren en funcionamiento nuevas terminales, mientras que se espera que la demanda total de gas del continente caiga a alrededor de 400 bcm durante el mismo período.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios