El gas natural licuado (GNL) se presenta a menudo como un combustible de transición que puede ayudar a los países a reducir el uso del carbón en medio del cambio hacia las energías renovables. Sin embargo, los datos de China, el mayor consumidor de carbón del mundo, muestran que es improbable que el GNL desplace materialmente la generación eléctrica a partir del carbón, según el último informe del Instituto de Economía Energética y Análisis Financiero (IEEFA).

"Los responsables políticos de los países exportadores e importadores de GNL deberían abordar las afirmaciones sobre la necesidad del GNL como 'combustible puente' con un alto grado de escepticismo", afirma Sam Reynolds, coautor del informe y responsable de investigación sobre GNL/gas para IEEFA Asia. "El caso chino muestra claramente que el GNL ha desempeñado un papel mínimo a la hora de desplazar al carbón en los mayores sectores consumidores de carbón del país".

Panorama general

Los argumentos de que el GNL ha apoyado la transición energética limpia de China ignoran tendencias fundamentales en el desarrollo del sector energético del país. China ha dado prioridad a los recursos energéticos nacionales frente al GNL importado por motivos de seguridad energética e incentivos de costes.

Las crecientes importaciones de GNL de China no han reducido ni ralentizado el crecimiento de su consumo de carbón. Desde 2017, la demanda de carbón ha aumentado más que las importaciones de GNL cada año.

En el sector eléctrico, que representa el 60% del uso total de carbón de China, la cuota de generación de gas natural se ha mantenido en solo el 3% desde 2015. Mientras tanto, la cuota de generación eólica y solar se ha cuadruplicado hasta el 16%. Aunque la generación eléctrica con carbón ha aumentado durante este tiempo, su cuota de mercado relativa en el mix energético ha caído del 70% al 61%.

"Aunque el carbón no ha sido desplazado en términos absolutos, la eólica y la solar han contribuido más que el gas a reducir la cuota del carbón en el mix de generación", afirma Christopher Doleman, coautor del informe y especialista en GNL/Gas de IEEFA. "De cara al futuro, las adiciones anuales de capacidad de carbón, eólica y solar seguirán superando a la nueva capacidad de generación eléctrica a gas".

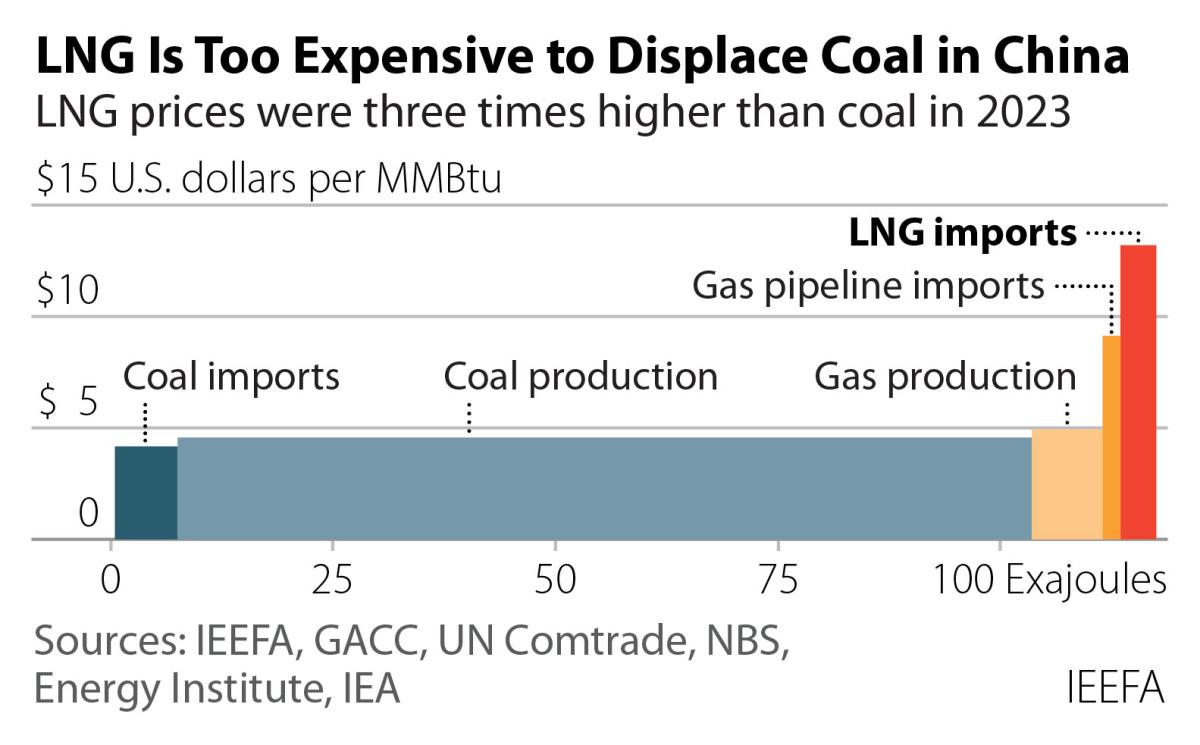

Cuestión de seguridad y costes energéticos

Las políticas gubernamentales chinas favorecen decididamente las fuentes de energía nacionales, como el carbón, las renovables y el gas natural autóctono, frente a los combustibles importados, como el GNL. Las políticas recientes pretenden "controlar estrictamente" el cambio de carbón a gas y situar al carbón, en lugar del gas, como piedra angular de la fiabilidad eléctrica.

Por ejemplo, los recientes planes energéticos chinos pretenden modernizar 200 gigavatios de la capacidad de carbón existente para apoyar la integración de la generación variable solar y eólica. Mientras tanto, la estrategia de gas natural del país garantiza que las importaciones no superen el 50% del consumo total de gas

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios