El capital invertido en transición energética en mercados emergentes y economías en desarrollo es insuficiente

Según BloombergNEF, la cartera de nuevos proyectos de energía limpia en desarrollo se ha reducido, las instituciones financieras conceden menos créditos, las naciones implementan menos políticas críticas y el sector privado redujo las inversiones en 2020-2021

Los mercados emergentes y las economías en desarrollo (EM&DE, por sus siglas en inglés) representan casi la mitad de las emisiones globales totales de gases de efecto invernadero (GEI) y más de un tercio de las emisiones relacionadas con la energía. Sin embargo, el volumen de capital que se está desplegando actualmente para hacer la transición de estos países a fuentes de energía con menos carbono es insuficiente dada la magnitud del desafío climático.****

El informe de BloombergNEF (BNEF) 'Mobilizing Capital Into Emerging Markets and Developing Economies', encargado por GFANZ (Glasgow Financial Alliance for Net Zero), ofrece una instantánea de las condiciones actuales para la inversión en transición energética en EM&DE. Analiza la desaceleración de los flujos de capital de las naciones ricas a las menos desarrolladas después de Covid-19. Señala que la “cartera” de nuevos proyectos de energía limpia en desarrollo se ha reducido, que las instituciones financieras de desarrollo han desplegado menos dólares, que las naciones individuales han implementado menos políticas críticas y que el sector privado redujo las inversiones en 2020-2021. Cada grupo importante debe aumentar su esfuerzo para ayudar a los ME&DE a realizar la transición hacia una energía con menos emisiones de carbono.

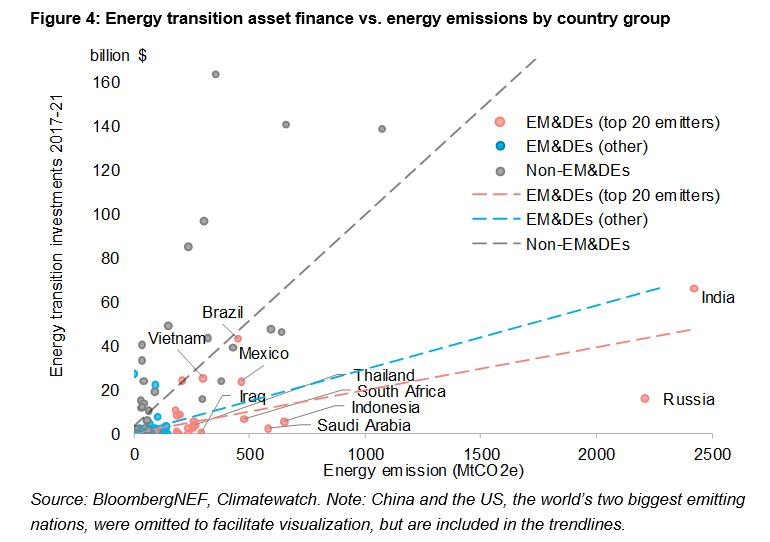

Las noticias están lejos de ser malas. La inversión en capacidad de energía renovable aumentó un 40% en los cinco años que terminaron en 2021, en comparación con 2012-2016. Los últimos cinco años también vieron una caída del 25 % en la inversión en capacidad alimentada con combustibles fósiles en estos mercados, y las energías renovables atrajeron un 15 % más de capital que sus rivales alimentados con combustibles fósiles.

A pesar de los cuellos de botella en la cadena de suministro y los precios más altos de las materias primas, la energía limpia es hoy más competitiva en costos en más países que nunca. Sin embargo, la inversión general en transición energética, incluidos los fondos que fluyen de los ricos a los EM&DE, se ha estancado en el preciso momento en que debe acelerarse.

Ponerse en marcha requerirá una colaboración sin precedentes entre las partes interesadas, incluidos los formuladores de políticas, los financiadores del desarrollo y los inversores privados, para construir marcos propicios duraderos dentro de las naciones. Las reducciones extraordinarias en los costos de la tecnología sin emisiones de carbono y los éxitos clave en ciertos EM&DE resaltan la rapidez con la que se pueden lograr los éxitos en las circunstancias adecuadas. Cuando los jugadores correctos trabajan juntos de la manera correcta, el cambio puede ocurrir muy rápidamente.

Claves del informe

Los puntos clave del informe son:

La inversión climática en EM&DE sigue siendo insuficiente para cumplir los objetivos del acuerdo de París. Los volúmenes que se están desplegando actualmente en energía limpia son mucho menores que el billón de dólares al año que la Agencia Internacional de Energía (AIE) estima que se necesitará para fines de la década de 2020 para alcanzar emisiones globales netas cero para 2050.

La descarbonización de la energía, con un enfoque especial en la generación de energía, es el camino más inmediato y eficiente para mantener a los EM&DE en el buen camino en la carrera hacia cero. De cara a 2030, más de las tres cuartas partes de las posibles reducciones globales de CO2 provendrán del sector eléctrico.

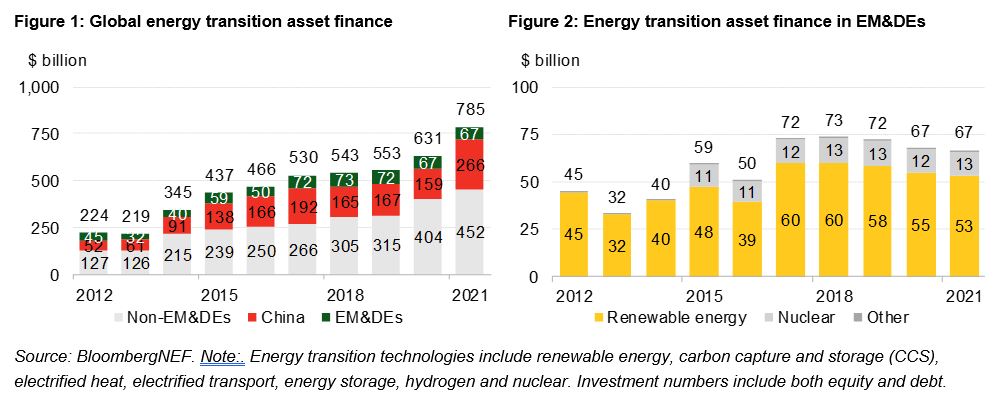

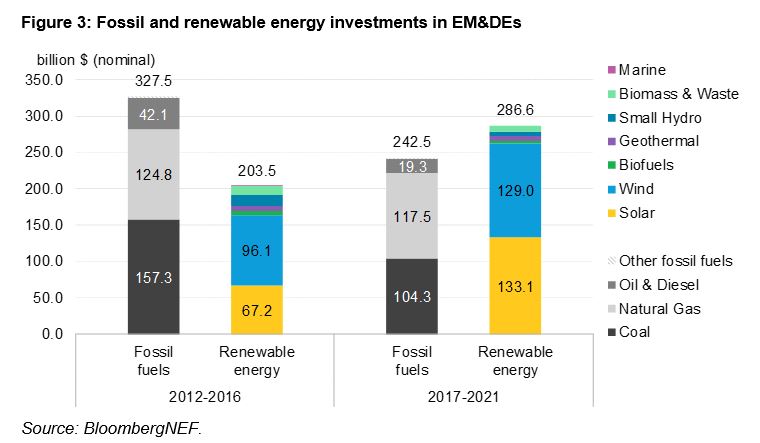

La brecha de inversión entre las economías desarrolladas y en desarrollo se ha ampliado. La inversión mundial en tecnologías energéticas con bajas emisiones de carbono alcanzó un máximo de 785.000 millones de dólares en 2021, un 24 % más que el año anterior, pero el crecimiento se produjo casi en su totalidad en los países más ricos (Figura 1). En los EM&DE, la financiación de activos de transición energética se mantuvo prácticamente estable en 2021 por debajo de los 67.000 millones de dólares (Figura 2). La participación de 2021 de la financiación de activos de transición energética global que fluye hacia los EM&DE alcanzó su nivel más bajo en 10 años, con solo el 8%, muy por debajo del pico del 20% alcanzado en 2012.

La inversión extranjera directa (IED) para energías renovables en EM&DE se hundió a un mínimo de cuatro años en 2021. La IED privada (que incluye capital y deuda) alcanzó su nivel más bajo desde 2016, mientras que los flujos públicos se desplomaron a su nivel más bajo en 10 años, a solo $ 2 mil millones. Los fondos públicos extranjeros representaron solo el 13% del total, mientras que la inversión privada representó el 87%.

Pandemia

El panorama macroeconómico ha sido desafiante. Una pandemia única en un siglo, las limitaciones de la cadena de suministro, el aumento de la inflación y la contracción económica han creado circunstancias únicas y desafiantes. Como resultado, la inversión extranjera directa general en EM&DE cayó en 2019-2020. El Índice Soberano de Mercados Emergentes Globales de Bloomberg, que rastrea el rendimiento de los principales bonos soberanos en los ME&DE, ha bajado un 18,7 % desde 2019. El desafío actual: el aumento de las tasas de interés.

La cartera de proyectos se ha reducido. Históricamente, las subastas inversas organizadas por el estado o las empresas de servicios públicos para contratos de suministro de energía limpia han demostrado ser las más efectivas para escalar las energías renovables en los EM&DE. Pero Covid-19 desaceleró el crecimiento económico, poniendo en duda la necesidad de capacidad adicional. Debido a esta incertidumbre, solo 13 EM&DE contrataron capacidad a través de subastas en 2020, en comparación con un máximo de 22 en 2019. La capacidad adjudicada se desplomó un 56 %, de 35,1 GW en 2019 a 15,6 GW en 2020, con un 94 % de actividad en India.

No obstante, la inversión en capacidad de energía renovable en EM&DE experimentó un aumento del 41% en los cinco años que terminaron en 2021, en comparación con 2012-2016. La energía solar lideró el crecimiento con una duplicación de la inversión, seguida por la energía eólica con un aumento del 34 % (Figura 3).

La inversión en combustibles fósiles ha disminuido desde 2019, pero los volúmenes siguen siendo significativos. Los EM&DE atrajeron un estimado de $243 mil millones para nueva capacidad alimentada con combustibles fósiles entre 2017 y 2021, un 25 % por debajo de la inversión registrada entre 2012 y 2016. Esta tendencia debería continuar si los inversionistas cumplen con los compromisos públicos (Figura 3).

Fondos para la transición energética

La asignación actual de fondos para la transición energética no está alineada con la necesidad a largo plazo del mundo de descarbonizarse. Si bien las naciones desarrolladas atrajeron, en promedio, $121 millones de inversión en transición energética entre 2017 y 2021 por cada MtCO2e de emisiones de energía, los 20 principales emisores entre los EM&DE atrajeron solo una quinta parte de eso (Figura 4).

El covid-19 y la guerra en Ucrania perjudicaron a muchos mercados emergentes, pero algunos están mostrando resiliencia. Si bien los mercados emergentes inevitablemente han estado sujetos a graves perturbaciones económicas y políticas desde principios de 2020, los impactos han variado. Los países exportadores de materias primas tendieron a beneficiarse del repunte general de los precios, mientras que los importadores fueron los que más sufrieron.

A pesar de que las energías renovables son más baratas que los combustibles fósiles en la mayoría de los lugares, las barreras limitan el despliegue en los mercados emergentes. Las energías renovables son la fuente de energía más barata en los países donde vive dos tercios de la población mundial, incluso en muchos EM&DE, y la economía solo ha mejorado a medida que aumentan los precios de los combustibles fósiles. Pero los obstáculos financieros, regulatorios y relacionados con las políticas pueden inflar artificialmente los costos de las tecnologías limpias o dificultar su implementación.

Las políticas apropiadas son fundamentales para atraer financiación climática, pero solo un número limitado de EM&DE cuenta con las políticas de apoyo necesarias. Un número creciente de mercados emergentes han hecho compromisos ambiciosos para reducir sus emisiones de CO2, pero hay poca evidencia de que esto haya provocado la implementación masiva de políticas más concretas. Más del 80% de los mercados emergentes tienen objetivos de energía limpia vigentes, pero faltan mecanismos más específicos y efectivos, como subastas y tarifas reguladas. Para otros sectores de energía limpia, como el transporte y los edificios limpios, el entorno político está aún menos desarrollado.

El compromiso público-privado coordinado es clave para desbloquear la inversión en transición energética para EM&DE. Una vez que las políticas y regulaciones apropiadas estén en vigor, el compromiso entre las partes interesadas públicas y privadas a través de inversiones catalíticas es fundamental para ayudar a los EM&DE a abrir las puertas a mayores fondos de capital privado. Ahora se necesita más, mucho más, ese compromiso para acelerar la transición.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios