El consumo de cobre seguirá el ritmo de aumento de la demanda energética y se duplicará para 2050 con un crecimiento medio anual del 2%

La demanda de cobre provendrá principalmente de los sectores de la construcción, transporte, red eléctrica, maquinaria industrial, otros electrodomésticos y bienes y servicios, según Wood Mackenzie

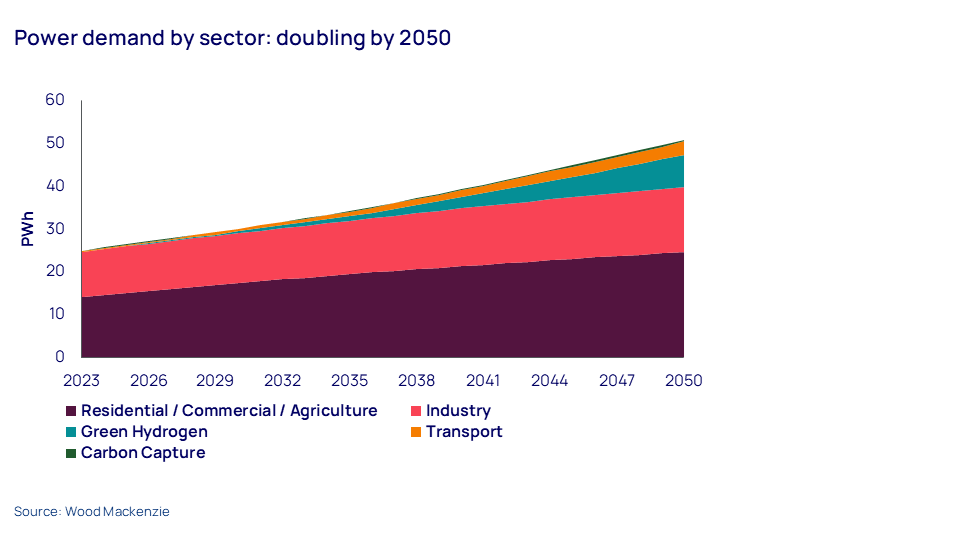

Se prevé que la demanda de energía se duplicará hasta 2050. Según Wood Mackenzie, esto ocurrirá en un contexto de abandono de los combustibles fósiles y la capacidad de generación térmica y de una mayor adopción de energías renovables. Gran parte de esa generación de energía renovable requiere un uso intensivo del cobre; de hecho, la electrificación no puede darse sin él.

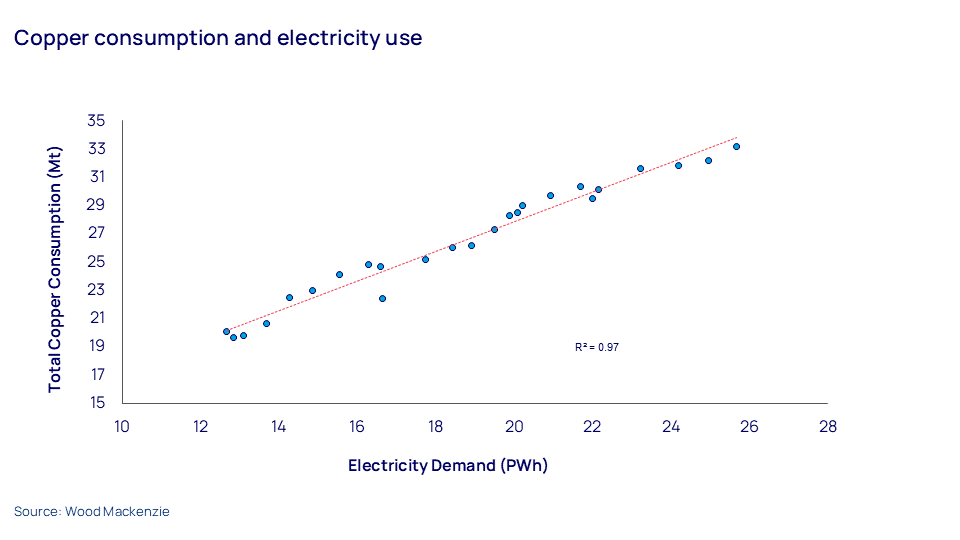

Alrededor del 90% del consumo mundial de cobre está intrínsecamente vinculado a su propiedad como conductor eléctrico. Por consiguiente, Woodmac también espera que el consumo de cobre casi se duplique hasta mediados de siglo. Eso equivale a un crecimiento de alrededor del 2% anual.

Se prevé que la demanda de cobre provenga de una serie de subsectores: construcción, transporte, red eléctrica, maquinaria industrial, otros electrodomésticos y bienes y servicios. Wood Mackenzie ve, por ejemplo, que el transporte crecerá desde aproximadamente el 10% del mercado de uso final del cobre actual a cerca del 20% en los próximos 10 años. Es más, a medida que el mundo se electrifique y construya nueva capacidad de generación de energía, esa electricidad tendrá que ser transmitida y distribuida a través de una red eléctrica.

Esta es, a juicio de los analistas de Woodmac, una base sólida para el crecimiento del cobre, lo que significa que se necesitarán nuevos proyectos mineros para satisfacer las necesidades futuras de suministro. En un marco temporal de 10 años, eso equivale a algo así como 5 millones de toneladas de cobre; en un escenario de cero emisiones netas, podría estar más cerca de 9 o 10 millones de toneladas.

Oportunidades en las grandes ligas

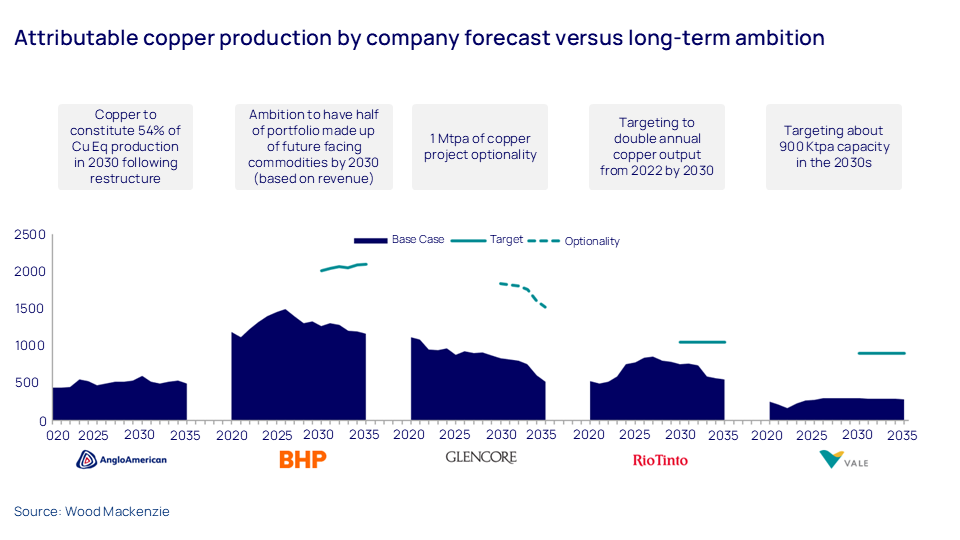

Wood Mackenzie ha examinado cómo las principales compañías mineras están formulando sus estrategias en torno a esta oportunidad, analizando aspectos como la diversificación, la entrega de valor y el mérito estratégico.

Las empresas buscan cada vez más expandir su presencia geográfica, tanto para mitigar los riesgos fiscales como para asegurar oportunidades de crecimiento fuera de algunas de sus bases de activos maduras y en declive en jurisdicciones tradicionales. Esas oportunidades de cobre existen en África y partes de Sudamérica, mercados que aún son muy fronterizos en términos de potencial para el cobre y el crecimiento y diversificación para algunas de las principales empresas. Sin embargo, existen numerosos activos que podrían ser transformadores en términos de escala para sus carteras.

La generación de valor implica la capacidad de una empresa para ingresar a un mercado con una valuación atractiva, pero también la capacidad de generar ganancias significativas a lo largo del ciclo de los productos básicos. Para algunos, las valuaciones actuales del cobre podrían representar un desafío.

En términos de mérito estratégico, las empresas deben considerar qué tan bien se alinea un producto básico con sus competencias básicas y su dirección estratégica. El potencial del cobre para mejorar la valoración corporativa y su perspectiva duradera lo convierten en una opción atractiva en este momento y una opción muy atractiva para las principales empresas.

El valor de la exposición al cobre

Las mineras centradas en el cobre se cotizan actualmente a una prima significativa en términos de EV/EBITDA en relación con sus pares diversificados, y el mercado está otorgando un valor mucho mayor a las empresas con exposición concentrada al cobre.

Las mineras diversificadas cotizan a alrededor de 4-6 veces su EBITDA durante los próximos 12 meses, cerca de un múltiplo típico a lo largo del ciclo. Las mineras de cobre, por su parte, están recibiendo un reconocimiento creciente por su valor y ahora están valoradas en alrededor de 8-12 veces sus ganancias, frente a alrededor de las 6-10 veces de hace solo dos años. Los rendimientos de los dividendos han sido igualmente boyantes.

¿Qué es lo que impulsa esta tendencia? La causa fundamental, a juicio de los analistas de Wood Mackenzie, es el creciente reconocimiento de las sólidas perspectivas de ganancias del cobre en relación con otras materias primas. En vista de esto, las empresas mineras diversificadas están tratando de aprovechar el potencial aumento de valor asociado con la exposición al tema de la transición energética.

Sin embargo, lo que hemos visto es que las empresas con una porción significativa de materia prima de acero en sus carteras no han experimentado el mismo reconocimiento de valor, probablemente debido a las preocupaciones sobre la longevidad de algunos de esos productos básicos y las emisiones de Alcance 3. También es cuestionable si una importante empresa de mineral de hierro con una exposición significativa al cobre puede realmente superar esos desafíos y obtener ese aumento de valoración. Esto crea un conjunto único de consideraciones ambientales y del mercado de materias primas que podrían limitar el aumento de la valoración.

Otro aspecto del aumento de las valoraciones del cobre son los obstáculos que crea para las fusiones y adquisiciones. Las valoraciones más altas hacen que las compras basadas en acciones sean excesivamente dilutivas, lo que limita las oportunidades de adquisiciones corporativas en el sector del cobre. Aun así, el cobre no conlleva las mismas emisiones que algunas materias primas, por lo que la escala de ambición en el mercado del cobre sigue siendo mayor que en cualquier otra materia prima.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios