El costo nivelado de la electricidad (LCOE) de Asia Pacífico para la energía renovable rompió las tendencias históricas y aumentó en 2021, pero aún ganó terreno frente a la energía de combustibles fósiles, dice Wood Mackenzie.

El año pasado, la crisis energética de Asia hizo que los combustibles fósiles y las fuentes renovables entraran en un frenesí a medida que los precios se disparaban en medio de una fuerte demanda y la rigidez de la cadena de suministro. Los precios de los combustibles en el mercado al contado promediados durante el año elevaron los costos de la energía del carbón y el gas en un 19 % y un 46 % respectivamente, lo que hizo que las energías renovables (fotovoltaica y energía eólica terrestre) parecieran más competitivas. Sin embargo, el aumento de los costos de equipos y logística significó que la energía solar y eólica también se vieron afectadas por la inflación de costos.

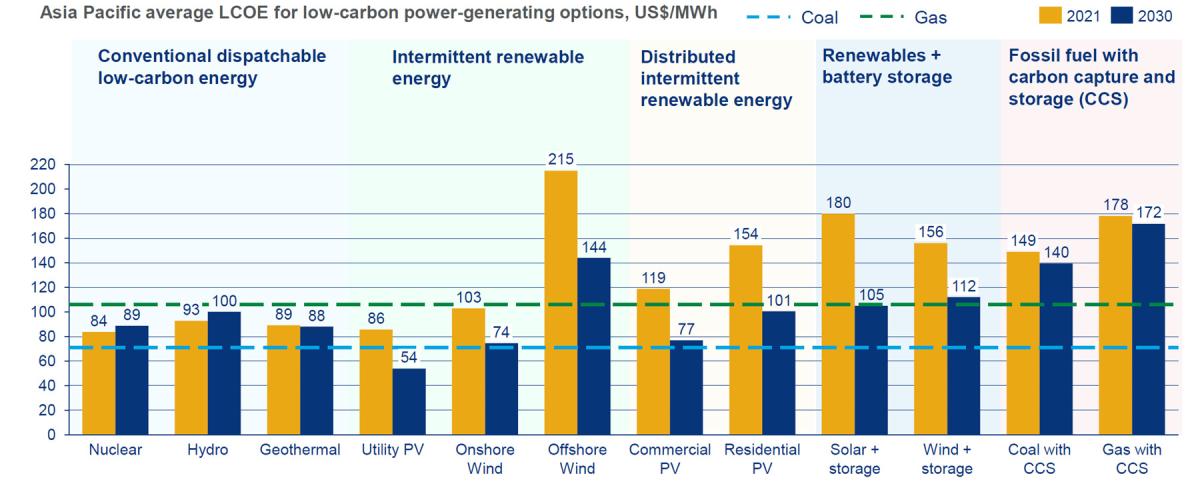

El analista senior de Wood Mackenzie, Rishab Shrestha, dijo: “El LCOE medio en Asia Pacífico para nuevos proyectos solares aumentó en un 9 % a US$ 86 por megavatio-hora (MWh) y para proyectos eólicos terrestres en un 2 % a US$ 103/MWh el año pasado. "Se espera que los cuellos de botella de la cadena de suministro de las energías renovables disminuyan en 2022 y en años sucesivos, y el LCOE respectivo volverá a una tendencia a la baja".

Actualmente, los costos de energía renovable en Asia Pacífico son aproximadamente un 16 % más caros de media en comparación con los costos de energía de combustibles fósiles durante la vida útil del proyecto. India, China y Australia son los tres principales líderes con energía renovable entre un 12% y un 29% más barata que el combustible fósil de menor costo, el carbón. Otros mercados importantes todavía tienen una prima significativa de energías renovables.

Shrestha agregó: “Curiosamente, China es el único mercado de Asia Pacífico que se ha resistido a la tendencia de inflación de costos premium de energías renovables en 2021, respaldado por una combinación de factores que incluyen el aumento de los precios de los combustibles fósiles, la fabricación nacional, la política Covid de tolerancia cero y su compromiso con el cambio climático."

Wood Mackenzie pronostica que para 2030, la electricidad de fuentes renovables (principalmente fotovoltaica de servicios públicos) tendrá un descuento del 28 % con respecto al carbón en toda la región. India, Australia y China siguen siendo campeones de bajo costo para la energía renovable con descuentos de LCOE que van del 50% al 55%.

Tanto la energía eólica terrestre como la solar tendrán un descuento o estarán a la par con la energía de gas y carbón en estos mercados. Sin embargo, el LCOE de la energía eólica marina en Asia Pacífico no será competitivo frente a la energía a gas (CCGT) hasta la década de 2030, a excepción de China, que alcanzará este hito a principios de la década de 2020.

Al observar otras tecnologías de energía con bajas emisiones de carbono, el análisis de Wood Mackenzie revela que la energía nuclear, hidroeléctrica y geotérmica se encuentran entre las opciones de energía gestionable con bajas emisiones de carbono más baratas, con un costo de entre US$ 84/MWh y US$ 93/MWh en 2021. Esto ya es más barato que la energía a gas, que se mantiene estable en torno a los US$105/MWh. Es probable que estas tecnologías convencionales mantengan una ventaja de costos de más del 30 % en comparación con el carbono, la captura y el almacenamiento (CCS) y la mezcla de combustible verde para 2050.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios