El fin del tránsito de gas por Ucrania prepara el terreno para el GNL y los gasoductos

Rystad Energy predice que el gas ruso tendrá que desviarse a Europa por rutas alternativas, lo que requerirá 7,2 Bcm adicionales al año de GNL para sustituir al gas que transita por Ucrania

La Unión Europea (UE) se ha fijado como objetivo prohibir las importaciones de combustible ruso para 2027. Sin embargo, casi la mitad de los suministros de gas por gasoducto de Rusia a Europa y Moldavia siguen pasando por Ucrania, con un total de 13.700 millones de metros cúbicos (13,7 Bcm) en 2023. Mientras la UE debate la posibilidad de implicar a Azerbaiyán en un futuro acuerdo de tránsito, el actual acuerdo quinquenal de tránsito de gas entre Rusia y Ucrania expirará a finales de 2024, lo que genera inquietud sobre el futuro flujo de estos volúmenes de gas.

Rystad Energy predice que el gas ruso tendrá que desviarse a Europa por rutas alternativas, lo que requerirá 7,2 Bcm adicionales al año de gas natural licuado (GNL) para sustituir al gas que transita por Ucrania. Las interrupciones del suministro pueden producirse antes de lo previsto inicialmente, como indicó la empresa austriaca OMV en su advertencia al mercado de mayo.

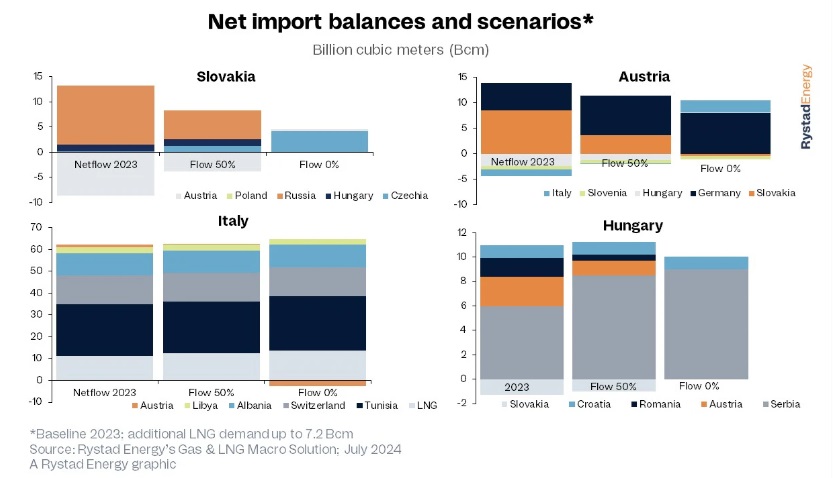

Eslovaquia, Austria y Moldavia son las naciones europeas más dependientes de los volúmenes de tránsito, importando unos 3,2 Bcm, 5,7 Bcmy 2,0 Bcm, respectivamente, en 2023. El año pasado, el gas ruso que pasaba por Ucrania abasteció a los países de la UE a través de puntos de entrada en Eslovaquia y Moldavia. Moldavia está ajustando su suministro al tiempo que ha acordado con Ucrania un flujo continuo de gas ruso hasta finales de 2025, suministrado en gran parte a la región separatista prorrusa de Transnistria.

En 2023, el país importó el 74% de su gas a través de Ucrania y, por primera vez, recibió gas de Rumanía y del sur mediante flujos inversos a través del gasoducto transbalcánico. La empresa energética italiana Eni y Hungría también importaron gas ruso a través de Ucrania, mientras que Eslovenia y Croacia han sido consumidores menores de gas ruso a través de Ucrania.

La interrupción de los flujos del gasoducto ruso a través de Ucrania afectaría significativamente a los países que dependen de estos volúmenes. Por ejemplo, cuando expire la prórroga del tránsito después de 2025, Moldavia tendría que desviar sus 2.000 millones de metros cúbicos suministrados a través de Ucrania, posiblemente mediante flujos inversos del gasoducto transbalcánico.

Para llegar a Moldavia, el gas ruso podría utilizar el punto de entrada de Isaccea, entre Rumanía y Ucrania, pero sería necesario un acuerdo de tránsito para la corta distancia de 25 kilómetros a través de Ucrania. El gasoducto transbalcánico funciona en flujo inverso desde finales de 2022, con 0,54 Bcm de gas entrando en Moldavia a través de Ucrania desde Rumanía por el punto de entrada de Isaccea en 2023.

Además, el gas del Corredor Meridional de Gas de Azerbaiyán, así como de las terminales de importación de GNL turcas y griegas, puede llegar a Moldavia a través del sur. Cuando cese el acuerdo de tránsito entre Rusia y Ucrania, las únicas rutas de suministro alternativas para los países de Europa Central y Oriental serían el Balkan Stream y el punto de entrada de Horgos, entre Serbia y Hungría.

“El productor ruso Gazprom y los importadores europeos desean que continúe el suministro a través de Ucrania, mientras que los funcionarios ucranianos niegan cualquier intención de renovar el acuerdo con Rusia. Sin Azerbaiyán u otro tercero que transite el gas tras un acuerdo de intercambio con Rusia, la UE necesitará unos 7,2 Bcm de gas procedentes del mercado de GNL. Las terminales de Polonia, Alemania, Lituania e Italia podrían enviar estos volúmenes a los países más afectados, como Eslovaquia y Austria”, dice Christoph Halser, analista de Gas y GNL de Rystad Energy

Rystad Energy prevé cambios potenciales en el balance de gas de 2023 para los países afectados bajo el supuesto de un flujo de gas del 50% y del 0% a través de Ucrania y limitaciones de capacidad en los puntos de entrada alternativos relevantes. Sin el gas ruso, Eslovaquia se encontraría al final de la cadena de suministro y necesitaría unos 4.000 millones de metros cúbicos de gas procedentes de Chequia a través del punto de entrada de Lanzhot. Con una capacidad de regasificación adicional en Polonia sólo disponible en 2025, un escenario de flujo cero podría incluso implicar flujos inversos desde Austria hacia Eslovaquia.

Austria, el mayor comprador de gas ruso en 2023, pivotaría hacia un aumento de las importaciones procedentes de Alemania a través del punto de entrada de Oberkappel, que se espera que funcione a una capacidad máxima anual de 8 Bcm. Sin embargo, para el año de referencia de Rystad Energy, 2023, la capacidad de importación de Oberkappel no será suficiente para cerrar la brecha de importación de 8,53 Bcm. Sin ajustes de capacidad a corto plazo, disminuirían los tránsitos de gas a Hungría y se interrumpirían las salidas a Italia. Si cesaran todos los flujos de gas ruso a través de Ucrania, Austria necesitaría importar hasta 2,5 Bcm de Italia a través del paso fronterizo Arnoldstein-Tarvisio.

Italia dispone de varias opciones para sustituir los gasoductos rusos y ha logrado en gran medida independizarse del tránsito ucraniano. Sin embargo, el país tendría que abastecerse de unos 3,75 Bcm para Eslovaquia y Austria. Estos suministros adicionales podrían proceder de la unidad flotante de almacenamiento y regasificación (FSRU) de Rávena -5 Bcm al año a partir de 2025- y 1,23 Bcm de suministros por gasoducto a través de Túnez.

Hungría se enfrentaría a grandes retos en caso de interrupción total del flujo de gas ruso a través de Ucrania. Suponiendo que Moldavia se abastezca por el sur, la capacidad del gasoducto transbalcánico desde Rumanía estaría totalmente asignada, lo que detendría las entradas desde Rumanía. Además, Austria no podría enviar gas a Hungría, mientras que Croacia no dispondrá de capacidad adicional de regasificación antes de 2025.

Hungría tendría que depender únicamente de un mayor flujo de gas a través del gasoducto TurkStream, por lo que el punto de entrada de Horgos tendría que funcionar continuamente a su capacidad máxima de 9 Bcm al año. Como alternativa, si Austria pudiera obtener suficiente GNL de Italia, Hungría podría recibir gas adicional a través de flujos inversos en el punto de entrada de Mosonmagyarovar desde Austria.

Rystad 2

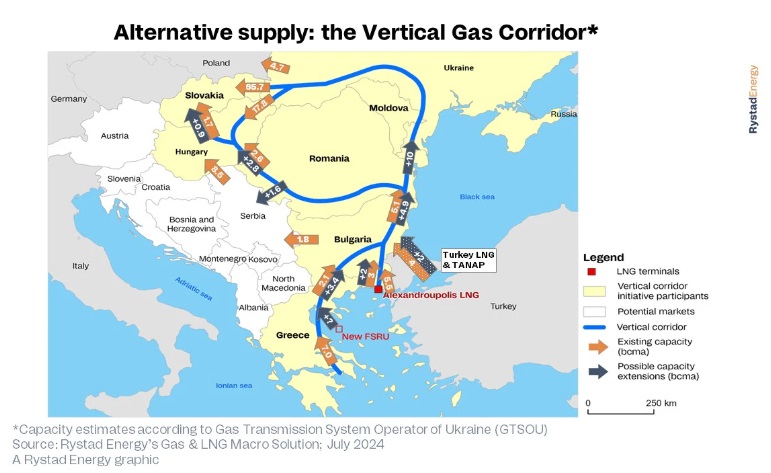

Los países de Europa Central y Oriental se preparan para una posible interrupción del tránsito de gas ucraniano y han unido sus fuerzas para crear un Corredor Vertical de Gas en el marco de la Iniciativa de Conectividad Energética de Europa Central y Sudoriental (CESEC) de la UE. Este año, el 19 de enero, se firmó en Atenas un memorando de entendimiento en el que participan el Comisario de Energía de la UE, Kadri Simson, y los Gestores de Redes de Transporte (GRT) de Grecia, Bulgaria, Rumanía, Hungría, Eslovaquia, Ucrania y Moldavia. El corredor utilizaría las infraestructuras existentes en Ucrania y Moldavia y permitiría importar GNL de Grecia y Turquía a Eslovaquia, Hungría y posiblemente Polonia.

Además, el operador del sistema de transmisión turco BOTAS y el operador búlgaro Bulgartransgaz firmaron un acuerdo en enero de 2024 para aumentar la capacidad de entrada de gas en el punto de entrada Strandzha 1, lo que permitiría aumentar los flujos de gas desde Azerbaiyán y la región del Mar Caspio hacia Europa. Esta ampliación podría contribuir a aumentar las exportaciones de gas de Azerbaiyán a la UE de 13.000 a 20.000 millones de metros cúbicos anuales en 2027 y, a largo plazo, podría transportar gas iraní a través de la Iniciativa del Anillo de Solidaridad.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios