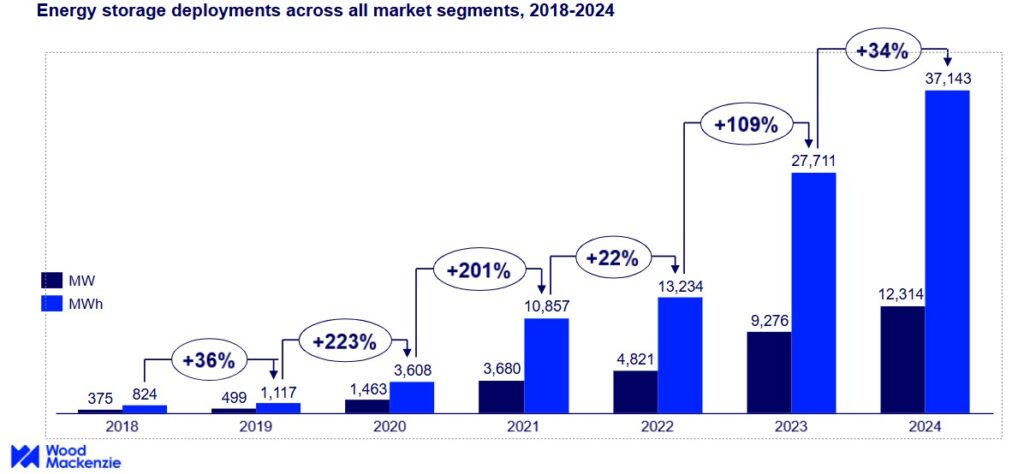

El mercado estadounidense de almacenamiento de energía batió un nuevo récord en 2024 con 12,3 gigavatios (GW) de instalaciones en todos los segmentos, según el último informe U.S. Energy Storage Monitor publicado por la American Clean Power Association (ACP) y Wood Mackenzie.

El informe muestra un total de 12.314 megavatios (MW) y 37.143 megavatios hora (MWh) desplegados, lo que representa aumentos del 33% y el 34% respectivamente con respecto a las cifras de 2023.

Crecimiento récord del almacenamiento a escala de red

Aunque los despliegues de almacenamiento de energía a escala de red en el cuarto trimestre se redujeron un 20% en comparación con el cuarto trimestre de 2023, esto se debió principalmente al retraso de 2 GW de proyectos en fase avanzada de desarrollo del cuarto trimestre de 2024 a 2025.

Texas y California siguen liderando el mercado, con el 61% de la capacidad total instalada en el 4T, mientras que el 39% restante se instaló en 13 estados, ampliando el despliegue de almacenamiento más allá de los mercados líderes. Se prevé que las instalaciones de almacenamiento a escala de red alcancen los 13,3 GW en 2025.

El almacenamiento se consolida

“Después de otro año de despliegue récord, el almacenamiento de energía está consolidando su lugar como una solución líder para fortalecer la seguridad energética estadounidense y la fiabilidad de la red en un momento de aumento histórico de la demanda de electricidad”, dijo el vicepresidente de Almacenamiento de Energía de ACP, Noah Roberts. “El sector del almacenamiento de energía se ha adaptado rápidamente a la situación y ofrece fiabilidad y ahorro de costes a las comunidades estadounidenses, desempeñando un papel fundamental en la estabilización y el equilibrio de las energías renovables de bajo coste y en la mejora de la eficiencia de las centrales térmicas”.

“El almacenamiento de energía ha entrado en una nueva fase de crecimiento con su primer año de despliegue de dos dígitos. Estamos viendo cada vez más diversificado el crecimiento de la industria a través de regiones geográficas, con el 30% de las adiciones de capacidad de almacenamiento en el cuarto trimestre de 2024 representado por Nuevo México, Oregón y Arizona”, dijo Kelsey Hallahan, director de Inteligencia de Mercado de ACP. “Con una sólida cartera de proyectos, y un crecimiento sostenido previsto, la industria está en camino de superar los 100 GW de almacenamiento a escala de red desplegados en 2030”.

El sector residencial y las ICC registran un buen año

El mercado de almacenamiento residencial superó los 1.250 MW en 2024, marcando su año más alto registrado y un 57% por encima de los totales de 2023. En el cuarto trimestre de 2024 se instaló la cifra récord de 380 MW de almacenamiento residencial, un 6% más que en el trimestre anterior.

En 2024 se instalaron 145 MW de almacenamiento a escala comunitaria, comercial e industrial (CCI), un 22% más que el año anterior. California, Massachusetts y Nueva York representaron el 88% de la capacidad de CCI instalada.

Las previsiones para 2025 apuntan a un crecimiento continuo

Las instalaciones previstas para 2025 han aumentado un 7% respecto a las previsiones del trimestre pasado. En todos los segmentos, se espera que este año se instalen 15 GW de almacenamiento, lo que supone un aumento del 25% respecto a 2024.

“La actividad ha sido fuerte y nuestro pronóstico para este año se ha ampliado”, dijo Allison Feeney, analista de investigación de Wood Mackenzie. “Sin embargo, debido a las incertidumbres políticas, es probable que el crecimiento se ralentice este año y los siguientes. El crecimiento se recuperará hacia el final de la década, con una previsión de 81 GW de instalaciones totales entre 2025 y 2029”.

Allison Weis, responsable mundial de almacenamiento de Wood Mackenzie, señaló que las incertidumbres en torno a la continuidad de los actuales incentivos fiscales y la aplicación de aranceles podrían cambiar las perspectivas a largo plazo.

“Todavía es demasiado pronto para determinar la forma final de los incentivos fiscales de la IRA durante el próximo año”, dijo Allison Weis, responsable global de almacenamiento de Wood Mackenzie. «La combinación de nuevos aranceles sobre China y otros países con la continuación de los incentivos 45x y de bonificación por contenido nacional haría que los sistemas con sede en EUU tuvieran precios más competitivos. Sin embargo, muchos proveedores nacionales no están preparados para satisfacer una demanda rápida. Si el aumento de los precios se combina con la eliminación progresiva de los incentivos fiscales ITC a partir de 2028, podría reducir nuestras perspectivas de despliegue a cinco años hasta en un 19%”.

EE UU, con la ayuda de la ley IRA, se habría convertido en un importante consumidor de baterias estacionarias, y en un pais avanzado en investigacion y mejora en baterias. Cosa que no solo habria, sido importante para EE UU, tambien lo habria sido, para el resto del planeta.

Parece increible, que con el nuevo gobierno, se relantice la investigacion en una tecnologia que en el futuro va a mover el mundo de la energia.

Ojala, Texas y California con otros estados, hagan fuerza para seguir instalado, y a la vez mejorando las baterias estacionarias en EEUU. Importante, porque nos beneficiamos todos.

Las renovables junto con las baterias, debe ser el mejor sistema energético que se han conocido hasta ahora. Lo digo porque tienen que enfrentarse a todo tipo de trabas, y al final, siguen hay, mejorando y creciendo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

galan

20/03/2025