La descarbonización del uso de la energía será un proceso gradual. Después de 6,3 billones de dólares gastados en energías renovables y otros 3,3 billones de dólares gastados en redes eléctricas desde 2005, el uso global de energía todavía depende en aproximadamente un 80% de los combustibles fósiles, desde un mínimo del 70% en Europa hasta el 86% en los mercados emergentes excepto China.

Así lo refleja el 13º informe anual Eye on the Market Energy: "Growing Pains: The Renewable Transition in Adolescence" de Michael Cembalest, presidente de Market and Investment Strategy en JP Morgan Asset & Wealth Management.

En su mayor parte, la energía renovable desplaza a los combustibles fósiles que alimentan los sistemas HVAC (calefacción, ventilación y aire acondicionado —de las siglas: H (heating), V (Ventilating) y AC (air conditioned)—) en casas y edificios de oficinas.

También descarbonizan entre un 10% y un 15% del uso de energía industrial, y las existencias de automóviles, furgonetas, camiones, autobuses y bicicletas eléctricos reducen el consumo mundial de petróleo en unos 2 MM de barriles por día, lo que representa cerca del 2% del uso de petróleo.

Pero los pilares de la sociedad moderna (acero, cemento, amoníaco, plásticos) todavía se fabrican principalmente con combustibles fósiles, particularmente en los países en desarrollo a quienes Occidente ha subcontratado los tipos de fabricación que consumen más energía.

Obstáculos

Dentro del informe de JP Morgan, se identifican una serie de obstáculos que afectan al rápido desarrollo de la transición energética, como por ejemplo: permitir retrasos en la generación y transmisión, frecuente falta de expropiación en Occidente, disponibilidad de minerales críticos y creciente nacionalismo de recursos, alto costo por unidad de energía necesaria para descarbonizar el calor industrial, energía térmica de respaldo y los costos de almacenamiento requeridos para acompañar la energía eólica y solar intermitente, los desafíos para los administradores de la red que integran miles de nuevos proyectos eólicos y solares, la larga vida útil de las máquinas/vehículos/hornos existentes y el tiempo que les toma a las sociedades construir nuevos "motores principales" (motores y turbinas) para utilizar nuevas formas de energía.

Cembalest señala que "si eso es lo que está restringiendo el ritmo del cambio, sigo sin estar totalmente convencido de que privar de capital a la industria del petróleo y el gas hará que la transición sea más rápida, en particular porque surgirán nuevos fondos de capital mientras exista la demanda de combustibles fósiles".

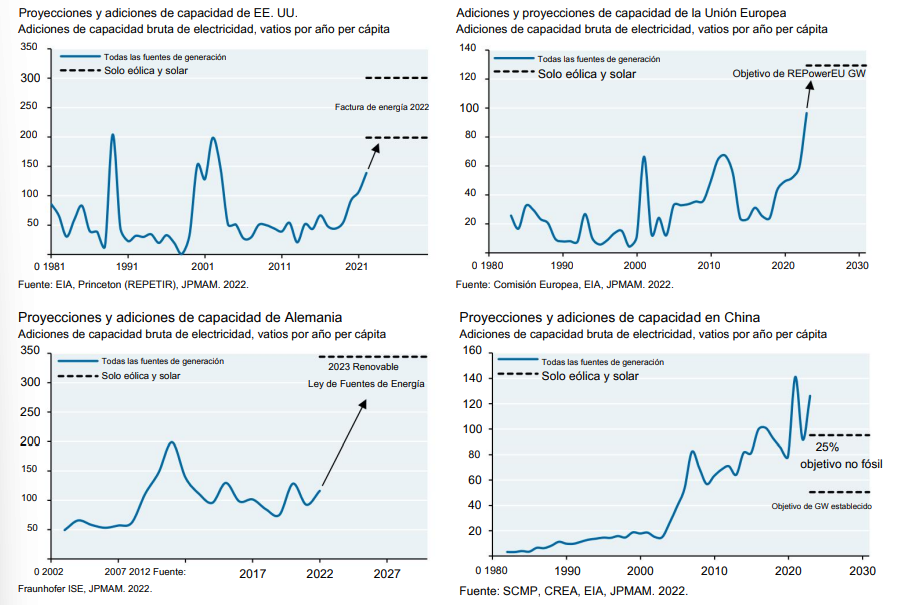

Estados Unidos y Europa deben mantener las nuevas incorporaciones de energía eólica y solar a un ritmo igual al de las incorporaciones máximas históricas, o por encima de ellos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios