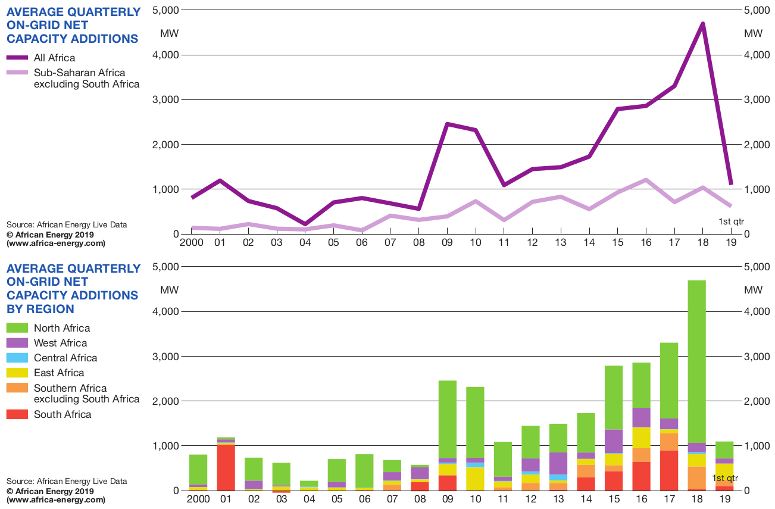

Las adiciones netas de capacidad de generación en la red africana alcanzaron sus niveles más bajos desde 2011 en el primer trimestre de 2019, según la consultora británica African Energy Live Data. La desaceleración se produce en la medida que no se ha podido mantener el ritmo de crecimiento en la transmisión y distribución y han disminuido las adquisiciones en los principales mercados locales.

Las cifras trimestrales de African Energy Live Data muestra una adición neta de 1.097 MW de capacidad en la red en África en el primer trimestre de 2019. Se espera que la actividad se recupere más adelante a medidas que comiencen a operar las plantas de energía programadas, por lo que se espera que a finales de año la nueva capacidad se aproxime a los niveles alcanzados en ejercicios anteriores.

La desaceleración muestra que el impulso ganado en los últimos cuatro años ha sido difícil de sostener. El año pasado se registró la mayor expansión de la generación en al menos dos décadas, con una capacidad neta en la red de 18.780 MW agregada a la red, pero la inversión en transmisión y distribución ha tenido dificultades para mantenerse al día. Sin embargo, un cambio positivo en la política hacia la mejora de la eficiencia y el aumento del acceso está ayudando a construir una base para una expansión más sostenible en el futuro.

De acuerdo con el editor de energía de African Energy Live Data, Dan Marks, “la caída en la capacidad neta en el primer trimestre es en parte el resultado de factores a corto plazo, como la desaceleración de las adquisiciones en Egipto y Sudáfrica y un cambio de política hacia la consolidación y el desarrollo sostenible ambiental y económico”.

“Es probable que para fin de año la situación se haya normalizado. Sin embargo, también se sugiere que la reducción de los proyectos dirigidos por el estado no se está reemplazando adecuadamente por nuevas iniciativas privadas, lo que deja abierto el potencial de futuros déficits de suministro. Atraer más IPP a proyectos de mayor envergadura es una pieza que podría faltar en el rompecabezas para lograr un crecimiento energético sostenible en África. "Los proyectos recientes, como Azura-Edo, el lago Turkana, Cenpower, Nachtigal, Temane y Noor-Ouarzazate muestran que esto es posible, pero todavía se está demorando demasiado".

Otros datos destacados del informe y tendencias clave adicionales:

- Los programas de adquisiciones a gran escala se están terminando en el norte de África. Solo Egipto representó el 56% y el 43% de las adiciones netas de capacidad en la red en el continente en 2018 y 2017, respectivamente, cayendo a 35% en el primer trimestre de 2019 y se espera que caiga aún más a alrededor del 23% para fines de año.

- Se agregaron 556MW de capacidad solar en la red en el primer trimestre de 2019, casi el doble del equivalente anualizado más cercano, en 2014, cuando una gran cantidad de nuevas plantas solares se pusieron en línea en Sudáfrica, lo que dio como resultado adiciones promedio de 233MW / trimestre de energía solar.

- La capacidad eólica creció a niveles más altos de lo que se había visto anteriormente, con 330 MW de nuevas instalaciones, muy superiores al mayor aumento registrado en un trimestre hasta la fecha, alcanzado en 2014 con un total de 280 MW.

- Las adiciones de capacidad neta en las regiones más pobres se han hecho más notables. African Energy Live Data muestra claramente el surgimiento gradual de África occidental, oriental y meridional, excluyendo Sudáfrica. Esta región representó el 26% de las adiciones netas de capacidad en la red en 2010-18, en comparación con el 13% en promedio en 2000-09. La región representó el 56% de las adiciones de capacidad neta total en el primer trimestre de 2019.

- Sin embargo, África Central sigue rezagada, con un promedio de solo el 2,4% de las adiciones de capacidad neta en la red desde 2010.

- Si bien Live Data anticipa que la proporción de nuevas adiciones en África subsahariana, además de Sudáfrica, caiga desde su máximo del primer trimestre durante el año, debería mantenerse muy por encima del promedio desde 2010 en alrededor del 35%.

- Hubo una proporción inusualmente alta de plantas de propiedad privada o parcial que se agregaron durante el trimestre: 69% de las adiciones de capacidad neta en el primer trimestre, si se incluyen las plantas cautivas y las mini redes, en comparación con un promedio del 25% desde 2010 y el 31% desde 2000. Si solo se incluye el África subsahariana, la cifra fue del 53%.

- Se agregaron aproximadamente 776MW de nuevos productores de energía independientes (IPP) en el primer trimestre de 2019, en comparación con 283MW de capacidad estatal y 64MW de alquiler.

- Solo el 12% de los proyectos de más de 200 MW conectados a la red en África desde 2015 han sido de propiedad privada o parcial, y esta cifra ha disminuido desde 2017 a alrededor del 10%.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios