España, que hace escasamente ocho años era la segunda potencia mundial del sector fotovoltaico por capacidad instalada, sólo superada por Alemania, hoy prácticamente ha desaparecido del mapa mundial cuando se hacen previsiones sobre lo que va ser de esta tecnología en los próximos cinco años.

Nuestro país brilla por su ausencia en todos los informes. Si hace unos días era Solar Power Europe la que, en su informe Global Market Outlook for Solar Power 2015-2019, destacaba que España “ha desaparecido del mapa”, hoy es GTM Researchla que al dar la lista de los 26 principales mercados mundiales en los próximos cinco años (ver gráfico), no incluye a España.

El informe del segundo trimestre del año de GTM Research sobre la demanda del sector fotovoltaico destaca que los mercados europeos están perdiendo posiciones en el mercado mundial. Y a pesar de ello, advierte de que se va a producir un cierto rebote, ya que se va a pasar de un crecimiento del 10% en 2015 a uno aumento del 13% en 2020.

Y mientras Europa se recupera, ¿qué pasa en España? Pues, sencillamente, que el sector está absolutamente estancado. El recorte a las retribuciones y el decreto de autoconsumo le han puesto la puntilla al sector en nuestro país, a un sector que ya venía muy tocado por la moratoria fotovoltaica de 2012. De hecho, los datos avanzados por Red Eléctrica arrojaban un aumento de la capacidad del 0,5% que se compensa con el cierre de algunas instalaciones y el saldo final arroja una disminución de 5 MW en 2015 y no se espera ninguna mejoría. Esto es lo que hay, y el levantamiento de la moratoria renovable con la subasta de eólica y biomasa no ha mejorado ni un ápice la situación, sino más bien al contrario.

India y EEUU, las nuevas locomotoras

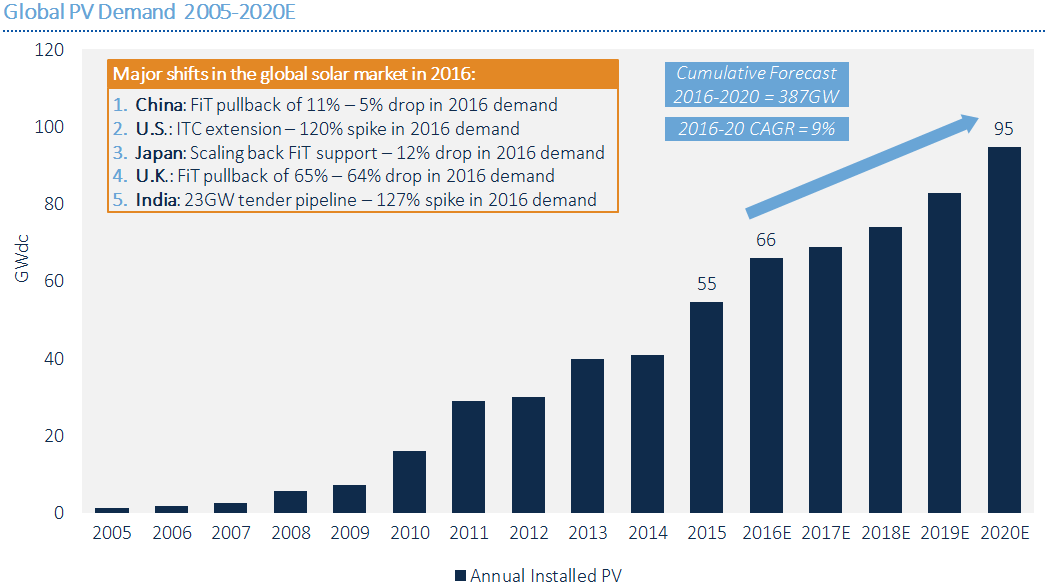

En su último informe, GTM Research se pronuncia por una desaceleración en los dos mercados solares más grandes del mundo en 2015. La compañía prevé que el mercado chino se contraerá un 5% este año, citando una reducción del 11% en los niveles de las ayudas. Además, se espera que el mercado japonés se contraiga un 12%, debido también a los recortes de los subsidios.

A pesar de estas disminuciones, el informe predice ganancias mucho más importantes en los otros dos grandes mercados fotovoltaicos: India y Estados Unidos. GTM Research espera que el mercado de Estados Unidos crezca un 120% en 2016, debido a un auge en los proyectos que fueron programados para completarse antes de que expirara el crédito fiscal a la inversión (ITC), que acabó prorrogándose el pasado mes de diciembre.

Además, el informe espera un crecimiento del 127% en el mercado de la India este año, haciendo mención expresa a un gran número de proyectos adjudicados en los contratos de energía de las últimas subastas. En conjunto, se espera que estos cuatro mercados supongan el 73% de la demanda total fotovoltaica mundial en 2016.

Cuando estos datos se combinan con el crecimiento en los mercados en desarrollo, GTM Research prevé que las instalaciones solares globales crecerán alrededor de un 21%, hasta 66 GW en 2016. Esta cifra es ligeramente inferior a los 66,7 GW que Mercom Capital predijo la semana pasada, pero la compañía ha pronosticado un promedio de crecimiento del 9% anual hasta el año 2020.

global-demand-chart-solar 2016-2020

Gran parte de este crecimiento tendrá lugar en los mercados en desarrollo. GTM Research estima que la demanda mundial fuera de los 10 primeros mercados supuso sólo el 14% del total en 2015, pero espera que esta cuota de participación suba al 17% este año y llegar a 35% en 2020.

El informe hace mención especial al mercado latinoamericano. GTM Research espera que este año se instalen sólo 2,8 GW en la región, pero prevé una tasa de crecimiento anual del 28% para el año 2020, dato sustancialmente más alto que el promedio global. Esto significa un que el mercado se multiplicará por cinco del 2015 al 2020, año en el que GTM Research espera que se instalen 7,4 GW. (Ver gráfico)

Por último, el informe de seguimiento de la demanda del segundo trimestre analiza las tendencias globales en los mecanismos de adquisición, observando que el número de naciones que utilizan las subastas para adquirir solar ha crecido un 92% alcanzando ya a 27 naciones en 2016, mientras que el número de naciones que tienen activas las ayudas ha caído un 22%.

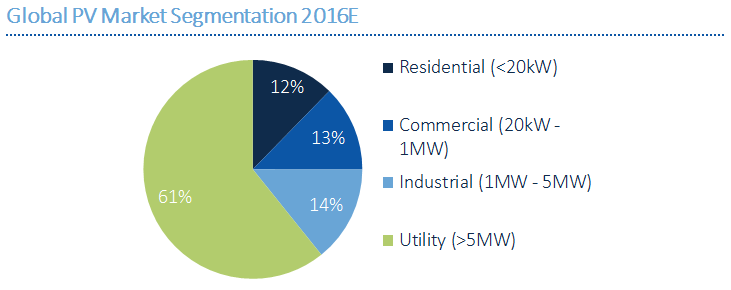

Por lo que hace referencia a la tipología de las instalaciones, el informe de GTM Research señala que las instalaciones a escala comercial seguirán comandando el crecimiento del sector, ya que supondrán el 61% de toda la nueva capacidad fotovoltaica que se instale en 2016. (Ver gráfico) No obstante, destaca que la generación distribuida mantendrá crecimientos superiores y verá crecer su cuota en el sector.

Reparto del mercado fotovoltaico en 2016 por segmentos

"La brecha entre la generación solar distribuida y las instalaciones a escala comercial de las eléctricas se ha reducido en los últimos dos años a medida que las instalaciones residenciales en EEUU, Alemania, Reino Unido y Japón se han recuperado", dice el informe. "El crecimiento de la generación distribuida continuará siendo impulsado por una mayor familiaridad del cliente final con la energía solar, el aumento de la competitividad de costes y los modelos de negocio adaptados que se basan en el éxito del arrendamiento financiero en EEUU, pero adaptados a las necesidades específicas de los mercados emergentes”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios