Europa, ante la oportunidad de forjar una nueva arquitectura energética

El encuentro sirvió para poner el foco en cómo acelerar la producción de energía limpia, cerrar las brechas en la infraestructura de red y reforzar la seguridad de suministro sin perder competitividad

La presidencia danesa de la UE ha reunido este viernes en Copenhague a los ministros de Energía con una agenda que mira al “día después” de 2030, la aceleración de tecnologías limpias y, sobre todo, cómo expandir la infraestructura que lo hará posible.

“Europa está bajo presión. El escenario global ha cambiado, la competencia es más intensa, las cadenas de suministro están tensas y las consecuencias del cambio climático crecen”, resumió el ministro danés de Clima y Energía, Lars Aagaard. Su mensaje fue contundente: “La independencia energética es absolutamente crucial para una Europa más fuerte. Los combustibles fósiles rusos no forman parte de nuestro futuro”.

El encuentro sirvió para poner el foco en cómo acelerar la producción de energía limpia, cerrar las brechas en la infraestructura de red y reforzar la seguridad de suministro sin perder competitividad. Ucrania estuvo presente en la mesa —a través de su viceministro de Energía, Roman Andarak— como recordatorio de que la transición energética europea también es un frente estratégico.

Desde la política se lanza el mensaje de que sin redes modernas, digitalizadas y reforzadas, y sin acelerar el despliegue de renovables, Europa no podrá garantizar su seguridad, su independencia ni su competitividad.

El gran momento de la eólica (y por qué Europa no es EE UU)

Mientras Estados Unidos ha encadenado vaivenes que han paralizado proyectos offshore emblemáticos, en Europa la eólica marina es prioridad estratégica y vector de autonomía industrial. “En la UE, el apoyo a la transición energética y la eólica en concreto es transversal en la mayoría de los partidos mayoritarios. Además, la guerra Rusia-Ucrania ha marcado un antes y un después en cuanto a la seguridad energética, reforzando la percepción de que las renovables significan independencia del gas ruso,” así lo subraya Juan Virgilio Martínez, director general de Asociación Empresarial Eólica (AEE), en declaraciones exclusivas a este medio.

“No solo son energía, sino también seguridad. Y, por otro lado, en Europa, la transición se vincula con oportunidades industriales —empleo, innovación, autonomía estratégica— que generan un tejido de intereses sociales y económicos a favor, ya no solo ambientales.”

Los datos avalan el enfoque europeo: hoy, Europa opera del orden de 37 GW de eólica marina dentro de un parque eólico total de 291 GW, y se ha marcado metas comunes de 86–89 GW offshore en 2030 y más de 350 GW a mitad de siglo. Aun así, con la velocidad actual la UE se quedaría en 344 GW eólicos totales en 2030 (onshore + offshore), lejos del objetivo de 425 GW: los cuellos de botella en permisos, redes y subastas pesan.

Un portavoz de WindEurope comenta para este periódico que: “Para el futuro de la eólica marina es mucho más crítico acertar las condiciones en Europa… Los Gobiernos no son lo bastante rápidos en dar seguridad inversora”. La patronal recuerda que en el primer semestre de 2025 se tomaron seis FID offshore por 22.000 millones de euros (5,6 GW), que la cadena de suministro europea sigue invirtiendo y que los puertos amplían capacidad.

En términos totales de terrestre y marina, el ritmo de crecimiento se está desviando de lo previsto. “Los gobiernos deben tomarse en serio la eólica”, advirtió Giles Dickson, director general de WindEurope, tras conocerse que Europa apenas incorporó 6,8 GW de nueva potencia eólica en el primer semestre de 2025. Esta ralentización amenaza directamente el cumplimiento de los objetivos climáticos y de seguridad energética para 2030, y subraya la urgencia de agilizar permisos, dar certidumbre inversora y reforzar el despliegue en todo el continente.

España llega fuerte en eólica terrestre… y con una ventaja competitiva singular de cara al desarrollo futuro de eólica marina flotante. Solo el despliegue de los primeros 3 GW del PNIEC podría generar hasta 7.500 empleos y más de 2.000 millones de euros anuales de PIB. “España cuenta con base industrial, puertos, astilleros y liderazgo tecnológico; estamos en condiciones de convertirnos en referente global”, afirman desde la AEE. “Es imprescindible una Orden Ministerial que regule la primera subasta en 2025 y un calendario indicativo para los próximos años. Si no se actúa con agilidad, podemos perder una oportunidad industrial histórica”.

La realidad tecnológica respalda esa ambición: de las 13 plataformas flotantes instaladas en el mundo, 11 han sido diseñadas y fabricadas por empresas españolas; de 50 prototipos globales, 14 corresponden a patentes nacionales. El reto ya no es la I+D, sino pasar del prototipo a la escala industrial: asegurar un mercado de cercanía con subastas que activen inversión, fabricación y puertos, y, a partir de ahí, exportar “know-how”, componentes y soluciones.

Para WindEurope, España debería estar en la primera oleada mediterránea de eólica flotante, aunque advierte que la ventaja puede desvanecerse si persisten los retrasos normativos. Casi todos los países de la cuenca quieren iniciar proyectos y, por las condiciones del mar, deberán apostar por la tecnología flotante. España parte con fortalezas —cadena de suministro terrestre y puertos consolidados— que la convierten en candidata natural al liderazgo, pero el arranque comercial ha sido lento.

“La eólica marina flotante presenta retos específicos, está menos consolidada comercialmente y necesita industrializarse”, subrayan los representantes de la eólica europea. “Para ello hace falta escala: proyectos más grandes y numerosos son clave para consolidar una cadena de suministro europea robusta y desbloquear inversiones cruciales en los puertos, principales nodos de ensamblaje de la eólica flotante.”

La empresa española de renovables Greenalia considera que el impulso europeo a la eólica marina y al refuerzo de las redes eléctricas representa “una oportunidad para poder poner en operación su desarrollo de PE Gofio en Canarias, el único parque offshore actualmente en tramitación avanzada en España”, según declaraciones de su CEO Manuel García para El Periódico de la Energía.

Ante las ambiciosas metas de la UE para renovables en 2030 y 2050, España y sus energéticas pueden jugar, afirma García, “un papel fundamental ya que somos una potencia en términos de recurso eólico y fotovoltaico, lo que nos permite tener los precios de generación más competitivos de Europa.” Es necesario, según diversas fuentes del sector, eliminar burocracia garantizando seguridad jurídica para facilitar la inversión en renovables y acelerar permisos, subastas y redes.

Solar: del sprint al bache (y cómo salir de él)

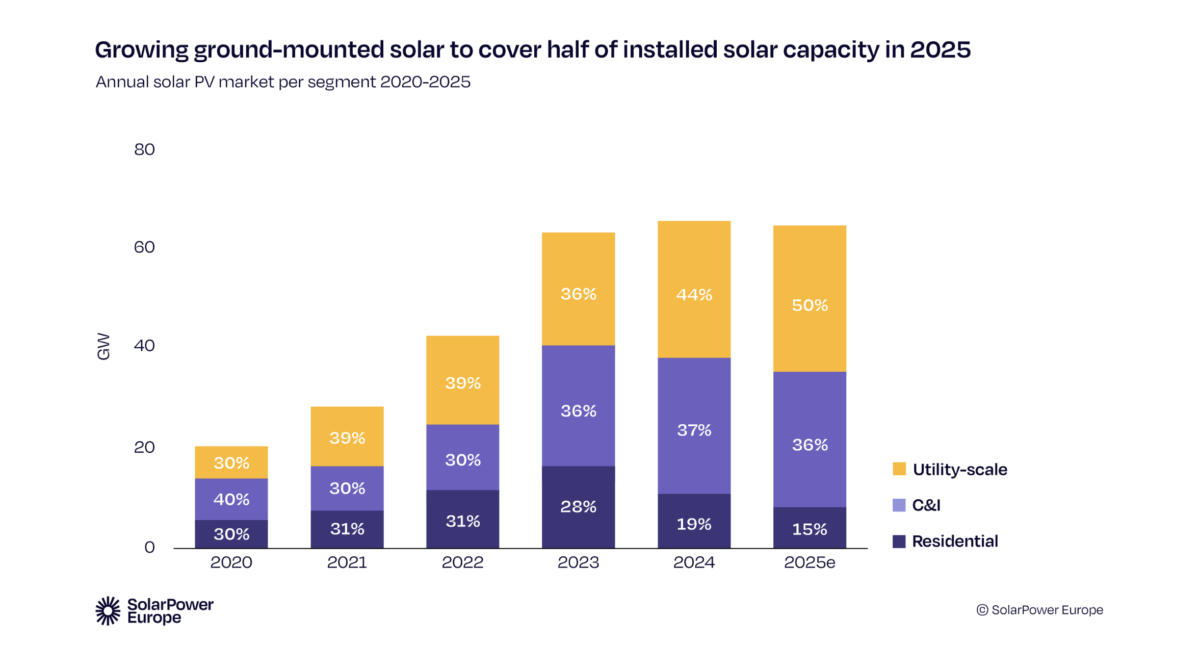

Tras dos años de euforia, 2025 apunta al primer descenso anual en casi una década: 64,2 GW previstos frente a 65,1 GW en 2024, según SolarPower Europe. El frenazo procede del desplome del segmento residencial —con caídas de más del 40% en países como Alemania, España o Polonia—, impulsado por precios eléctricos más bajos y la retirada de esquemas de apoyo. El informe advierte de que esta contracción llega tras un ciclo de fuerte expansión (47% en 2022, 51% en 2023) y puede comprometer la senda hacia los 750 GW que marca Bruselas para 2030. Mientras tanto, el utility-scale gana peso, ya representa la mitad del despliegue y se beneficia de mejores diseños de subastas y de la integración de almacenamiento.

España refleja bien este viraje. Según el Financial Times, la sobreoferta solar ha generado episodios de “precios cero” y tensiones de red que ponen en jaque la rentabilidad de nuevas plantas. Al mismo tiempo, el autoconsumo fotovoltaico registra un frenazo en nuevas instalaciones y se aleja de los objetivos del PNIEC, pese a que el país es líder europeo en recurso solar y cuenta con más de un 60% de su superficie con condiciones óptimas, según Newtral. El reto es claro: aprovechar este potencial reduciendo trabas administrativas, reforzando redes y acelerando el almacenamiento para evitar que España —y Europa— desaprovechen una de sus mayores bazas en la transición energética.

Se está escribiendo el futuro de la nuclear

El debate nuclear vuelve al centro de la política energética europea. Francia y Alemania, históricamente enfrentadas en este ámbito, han acordado avanzar hacia una posición común que garantice la neutralidad tecnológica en la política energética de la UE. París, abanderada de la nuclear, y Berlín, que clausuró sus últimos reactores en 2023, se han comprometido a evitar discriminaciones entre tecnologías cero y bajas emisiones y a coordinarse en el despliegue de nuevas interconexiones eléctricas e infraestructuras de hidrógeno, como el corredor H2Med.

El giro llega en un momento de creciente interés global por la nuclear, impulsado por la demanda energética de los centros de datos de IA y la necesidad de energía firme 24/7. En EE. UU., el gobierno ha fijado la meta de instalar diez nuevos reactores para 2030 y apuesta por pequeños reactores modulares (SMR) apoyados por grandes tecnológicas; China planea ampliar su flota con decenas de reactores y busca liderar la exportación; y en Europa, quince países han creado la EU Nuclear Alliance para coordinar proyectos y reforzar una tecnología que aún aporta el 24% de la electricidad comunitaria.

Central nuclear de Almaraz.FOTO: CNAT Almaraz-Trillo

En España, el debate se intensifica con el inicio del cierre de Almaraz previsto para octubre de 2025, primer paso del calendario de clausura de las siete centrales antes de 2035. Aunque Endesa e Iberdrola remitieron una carta al Gobierno planteando la posible extensión de la vida útil de algunas plantas, el Ministerio para la Transición Ecológica insiste en que no existe negociación abierta y que cualquier revisión exigiría cumplir tres condiciones: seguridad, garantía de suministro y ausencia de costes adicionales para los consumidores.

Mientras tanto, a nivel global la nuclear vive un nuevo impulso: EE. UU. quiere instalar diez nuevos reactores para 2030 y apuesta por pequeños reactores modulares (SMR) apoyados por grandes tecnológicas; China planea ampliar su flota con decenas de reactores y busca liderar la exportación; y en Europa, quince países han creado la EU Nuclear Alliance para coordinar proyectos y reforzar una tecnología que aún aporta el 24% de la electricidad comunitaria.

El debate también ha dado un vuelco en la calle: según el Real Instituto Elcano, un 66% de los españoles apoya ya prolongar la vida útil de las centrales, 23 puntos más que hace apenas un año.

El triángulo EEUU – UE – China

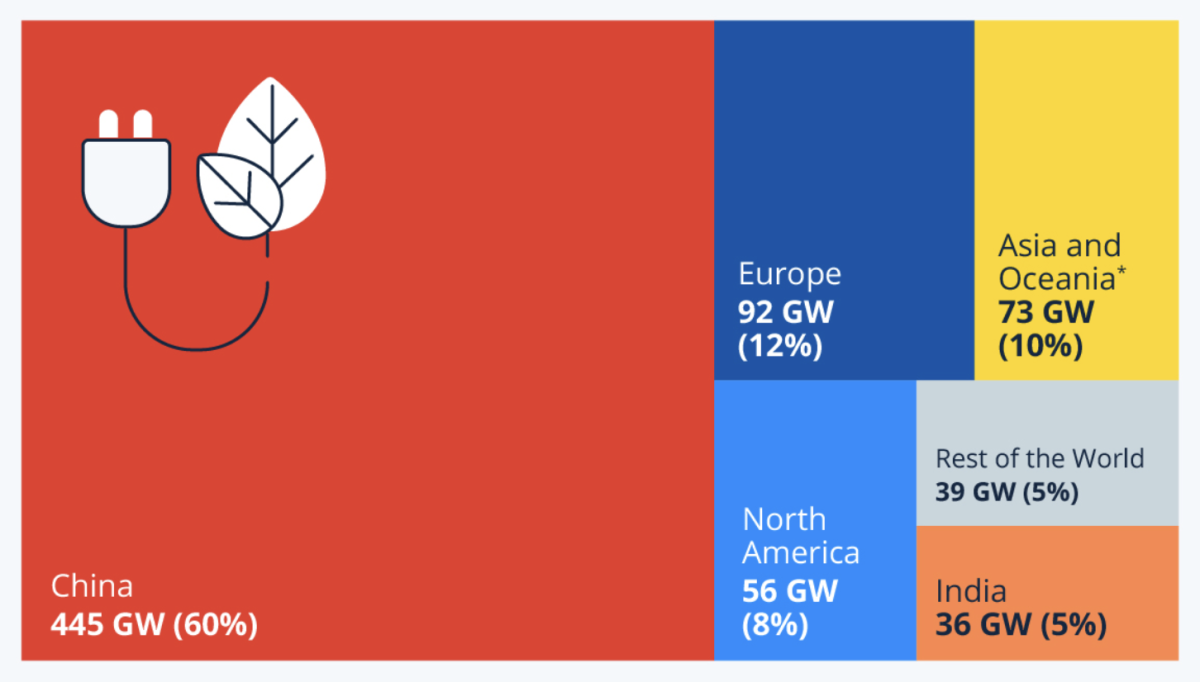

La carrera verde ya no es solo europea: China se ha erigido en hiperpotencia renovable, con un despliegue récord en 2024–25 y dominio de la cadena fotovoltaica (polisilicio, lingotes, obleas) por encima del 80–90%. En la primera mitad de 2025, el país instaló 210 GW solares y superó por primera vez la barrera de 1.000 GW acumulados, alcanzando ya los 1.100 GW. Para finales de año podría rozar los 1.300 GW, más de siete veces la capacidad fotovoltaica de Alemania y varias veces la de Estados Unidos. Según estimaciones de expertos internacionales, solo en 2025 la generación solar china equivaldrá a la mitad de toda la producción nuclear mundial. Pekín proyecta mantener ritmos de 200–300 GW anuales hasta 2030, lo que consolidaría su posición industrial en renovables, almacenamiento y electromovilidad.

Nueva capacidad renovable instalada (2024) y porcentaje de la nueva capacidad global, por país/región

*Asia y Ocenia excluyendo India y China. Fuente: REN 21. Renewables 2025 Global Status Report

Con una economía aún en expansión y un consumo eléctrico per cápita que se ha multiplicado casi por siete desde el año 2000, China afronta el desafío de cubrir una demanda creciente reduciendo al mismo tiempo su dependencia de los combustibles fósiles. En 2024 añadió 445 GW de capacidad renovable, el 60% de todas las nuevas instalaciones globales, impulsado por planificación a largo plazo, subsidios estatales y un ecosistema industrial que la coloca muy por delante de sus pares.

Esta escala ha abaratado el módulo a nivel global —pero ha tensionado la industria europea, con cierres y expedientes antisubvención— y ha obligado a Bruselas a responder con el Net-Zero Industry Act, el Critical Raw Materials Act y la doctrina del “de-risking”. En paralelo, EE UU combina un empuje nuclear y contenciosos comerciales que encarecen el panel importado, a la vez que lidia con vaivenes en subastas offshore.

En este tablero, la UE mantiene sus bazas: marco regulatorio relativamente estable, puertos y fabricantes líderes, objetivos offshore colectivos y una agenda de redes que prioriza estandarización, financiación y planificación. El equilibrio pasa por diversificar suministros críticos, reindustrializar selectivamente tramos clave de la cadena y aprovechar la bajada de costes sin reproducir dependencias. estandarización, financiación y planificación. El equilibrio pasa por diversificar suministros críticos, reindustrializar selectivamente tramos clave de la cadena y aprovechar la bajada de costes sin reproducir dependencias. (Síntesis de documentos oficiales y datos sectoriales recientes).

Redes: eslabón crítico de la transición energética

En noviembre de 2023 la Comisión lanzó un Plan de Acción para las Redes con 14 medidas y una inversión estimada de 584.000 millones de euros hasta 2030 para modernizar, digitalizar y reforzar el mallado europeo. El objetivo: dar cabida a una demanda que puede crecer ~60% esta década, acelerar interconexiones y desatascar el principal cuello de botella: colas de conexión que suman cientos de gigavatios. Entre las claves: planificación “top-down” con ENTSO-E, inversiones anticipatorias, estandarización de equipos y mayor visibilidad de la capacidad de acogida. El sector aplaude el marco, pero reclama filtrar solicitudes especulativas, priorizar proyectos maduros y reservar capacidad para tecnologías estratégicas (p. ej., eólica marina, almacenamiento).

ENTSO-E, EU DSO Entity, Europacable y T&D Europe analizaban en junio las implicaciones y progresos necesarios de cara a esos objetivos. Estos organismos identificaron la modernización de la contratación pública como un requisito clave para acelerar despliegues y destacaba la escasez de mano de obra cualificada como un cuello de botella crítico.

Energía como motor de la digitalización europea

El debate danés lo pone en portada: la energía es la palanca del futuro digital europeo. Las smart grids, el IoT, la IA y el big data permiten integrar renovables variables, gestionar la demanda en tiempo real y habilitar nuevos modelos —del vehículo eléctrico bidireccional a los agregadores—, con el contador inteligente como interfaz masiva. Pero la digitalización no es automática ni gratuita: requiere interoperabilidad, ciberseguridad, talento y reglas de acceso a datos.

Actualmente, el sector energético europeo avanza hacia sistemas más inteligentes y descentralizados, donde la digitalización no solo optimiza la producción y distribución, sino que también refuerza la resiliencia y la seguridad del suministro. Esta transformación abre la puerta a nuevos modelos de negocio —como el intercambio de energía entre pares o la energía como servicio— y a un mayor protagonismo del consumidor gracias a datos en tiempo real. Al mismo tiempo, la falta de estándares comunes y la brecha de competencias digitales siguen siendo barreras que pueden frenar la integración plena de estas tecnologías.

Pero afrontamos ciertos obstáculos —costes, estándares y el riesgo de confundir “digital” con sustitución real de fósiles— y es clave entender que lo digital complementa, no sustituye, la descarbonización material. De ahí que la UE promueva políticas de datos, nube/borde y ciber-resiliencia específicas para el sistema energético, a la vez que vincula redes y cloud/edge para un sistema más flexible, eficiente y seguro.

“El sector energético europeo puede convertirse en un verdadero catalizador de competitividad digital al situarse en la intersección entre infraestructuras críticas, innovación tecnológica e independencia estratégica. La integración de nuevas tecnologías no solo optimiza la eficiencia y la resiliencia del sistema energético, sino que también genera un ecosistema de datos, plataformas y servicios digitales que puede escalar hacia otros sectores industriales, desde la movilidad hasta la manufactura avanzada,” ha declarado a este periódico David Álvarez, ESG Manager de la multinacional tecnológica SNGULAR.

“Si Europa logra consolidar estándares propios, invertir en ciberseguridad y fomentar la soberanía tecnológica en cloud y edge computing, el sector energético puede ofrecer una ventaja estructural frente a EE. UU. y China, convirtiéndose en un motor de innovación transversal que refuerce tanto la competitividad industrial como la autonomía digital del continente.”

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios