Europa central y del Este ya está pasando del carbón a las energías renovables

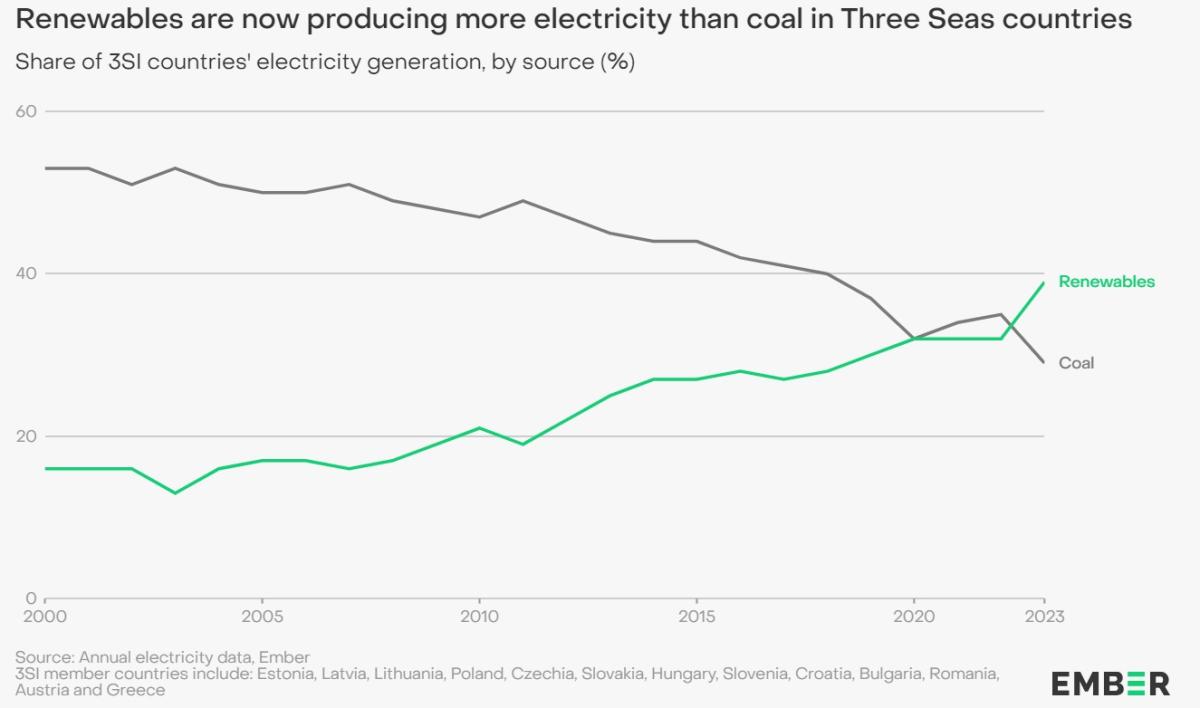

En 2023, la energía renovable representó el 39% de la electricidad generada en los miembros de Three Seas Initiative frente al 30% hace apenas cinco años

Los países de la Iniciativa Tres Mares (3SI) han sido históricamente muy dependientes de los combustibles fósiles y contienen algunos de los países más dependientes del carbón de Europa. Sin embargo, esto está cambiando rápidamente. En 2023, la energía renovable representó el 39% de la electricidad generada en los miembros de Three Seas Initiative(frente al 30% hace apenas cinco años en 2019), superando al carbón por primera vez en cuota de mercado energético.

Una combinación de factores ha contribuido a esto. El principal factor ha sido la caída de los costes de la energía eólica y solar. Esta caída ha convertido a la energía eólica y solar en las fuentes de electricidad más baratas. Además, la generación de carbón dejó de ser competitiva en gran medida según el régimen de comercio de derechos de emisión de la UE, lo que llevó a la mayoría de los gobiernos a introducir estrategias de salida del carbón previstas para la década de 2030.

La ambición del gobierno está aumentando

Dado que ya se está produciendo este cambio estructural hacia un sistema de energía limpia, los gobiernos 3SI ahora están alineando sus estrategias energéticas más estrechamente con esa realidad. Prueba de ello son los Planes Nacionales de Energía y Clima (PNEC) actualizados, que guían los esfuerzos combinados de reducción de emisiones de gases de efecto invernadero de la UE a nivel de los Estados miembros.

Los PNEC anteriores, presentados en 2019, no propusieron objetivos climáticos ambiciosos. Subestimaron sustancialmente el ritmo de la transición energética, especialmente en Europa Central y Oriental. Los objetivos establecidos por países como Rumania, Chequia, Bulgaria, Hungría y Eslovaquia eran tan bajos que sus objetivos de electricidad renovable para 2030 ya se habían alcanzado en 2023. Polonia ya había superado su hito de capacidad solar para 2030 en marzo de 2022.

Sin embargo, ha habido un cambio importante en el borrador de las actualizaciones del NECP presentado en 2023. Entre los países de Three Seas, la ambición está liderada por Lituania y Estonia, que se unen a Austria en el objetivo de lograr una electricidad 100% basada en energías renovables para finales de la década. Los bastiones del carbón como Chequia o Polonia también aumentaron significativamente sus objetivos de electricidad renovable para 2030: Chequia del 15% al 41% y Polonia del 32% al 51%.

En total, los objetivos de electricidad renovable para 2030 en los países 3SI aumentaron del 46% en los PNEC anteriores al 60% en los borradores actualizados. La capacidad eólica y solar esperada para 2030 también creció significativamente, de 94 GW en 2019 a 173 GW en los últimos borradores del NECP. Lograr esto significaría más que duplicar la capacidad eólica y solar en la región desde 76 GW en 2023.

Los países de ECO pueden lograr más

Si bien la participación de las energías renovables está aumentando y las señales de una mayor ambición gubernamental en el espacio energético son visibles en toda la región 3SI, las estrategias nacionales aún no alcanzan lo que es alcanzable y beneficioso.

Un análisis anterior de Ember muestra que los países 3SI pueden implementar 200 GW de capacidad solar, 60 GW de energía eólica terrestre y 23 GW de capacidad eólica marina para 2030. En total, esto es 110 GW considerables por encima de lo que se espera según los borradores más recientes del PNEC. Este potencial sin explotar podría aumentar la participación de las energías renovables en la generación de electricidad al 67% para 2030, superando el 60% sugerido en el borrador de las actualizaciones del PNEC, y conducir a una mayor disminución de los precios de la electricidad. También proporcionaría energía suficiente para la electrificación de la calefacción y la refrigeración en la industria y los edificios, y de la movilidad.

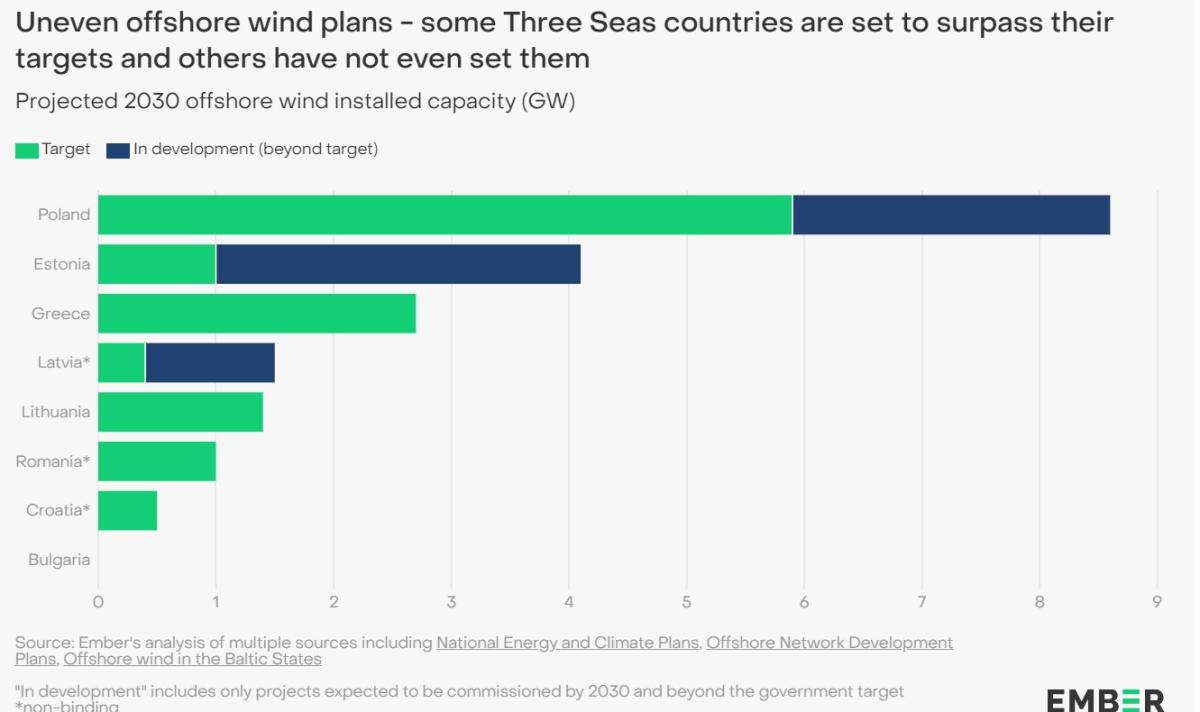

La brecha entre la ambición del gobierno y el potencial es más claramente visible en el caso de la energía eólica marina. Los objetivos de energía eólica marina en Polonia, Estonia y Letonia, países del Mar Báltico, están por detrás de los proyectos actuales en casi un 50%, y el bloque apunta oficialmente a 9 GW de energía eólica marina para 2030, en lugar de los 16 GW que ya están programados para entregarse a principios de la década de 2030. El uso de pronósticos tan conservadores en la orientación política puede tener consecuencias graves: las cadenas de suministro, la infraestructura portuaria, la conexión a la red y la expansión se planifican de acuerdo con los objetivos gubernamentales. Existe el riesgo de que estos elementos habilitadores cruciales no cuenten con una inversión adecuada sin objetivos realistas que orienten la planificación.

El apoyo a la inversión es insuficiente

En el Mar Negro, el principal desafío para los proyectos de energía eólica marina, además de los débiles marcos de objetivos, es la falta de apoyo político directo. Tanto Rumania como Bulgaria han estado retrasando la introducción de los marcos legales y los instrumentos financieros necesarios para apoyar el desarrollo de la energía eólica marina, lo que ha paralizado cualquier esfuerzo para aprovechar el sustancial potencial eólico de las regiones.

Sin instrumentos como los contratos por diferencia, que se utilizan comúnmente para la estabilización de ingresos y la minimización del riesgo de precios, financiar proyectos de energías renovables es mucho más difícil para los inversores. Esto es particularmente cierto en la región de ECO, que siempre ha enfrentado un costo de capital ponderado (WACC) más alto debido a mercados renovables menos desarrollados y una mayor incertidumbre con menos salvaguardias gubernamentales y compromisos políticos. Financiar un parque eólico en los países bálticos es siete veces más caro que en Alemania o Francia. Dado que muchos países de ECO experimentan una inflación superior a la media, el alto costo del capital genera preocupaciones sobre la financiabilidad de los proyectos de energía renovable. De hecho, incluso en un entorno de mercado más favorable y con un WACC más bajo, como el de EE. UU., se han cancelado varios parques eólicos marinos en EE. UU. debido, entre otros factores, a tipos de interés imprevistos.

Una opción para abordar esto es poner a disposición financiación preferencial para inversiones eólicas y solares. Se ha demostrado que las medidas de reducción de riesgos, como los contratos por diferencia, reducen el costo de los proyectos de energía renovable en aproximadamente un veinte por ciento. Por lo tanto, es necesario implementar estas medidas para garantizar una hoja de ruta de inversiones energéticas que cumplan los objetivos.

La infraestructura transfronteriza podría desbloquear las energías renovables de ECO

Los países de ECO están mostrando ahora un fuerte crecimiento en el despliegue de energías renovables, pero se puede y se necesita hacer mucho más para explotar plenamente el potencial de la región. Las intervenciones clave podrían ser impulsar la energía eólica marina en los países costeros y fortalecer las interconexiones, permitir que la energía renovable barata fluya a los centros de demanda a través de las fronteras, reducir las restricciones de electricidad y estabilizar los precios de la energía. Los interconectores ayudan a equilibrar la generación de países con diferentes patrones de generación renovable y suavizan la demanda residual agregando variaciones en zonas más grandes. Con este fin, aunque la construcción de una nueva línea de transmisión transfronteriza es una tarea intensiva en capital e inherentemente compleja, los aspectos económicos del proyecto son favorables (es decir, tienen un período de recuperación relativamente corto) allí donde los mercados no están bien conectados.

Se espera que los interconectores desempeñen un papel dominante a la hora de proporcionar flexibilidad paneuropea en todas las escalas temporales, pero especialmente para requisitos de equilibrio de mayor duración (mensual), lo que se volverá aún más significativo hacia 2050. Cuanto más interconectado está un país con sus vecinos, menos necesita invertir en otras opciones de flexibilidad, como baterías a gran escala o plantas de gas para picos de consumo.

Ya se están debatiendo varios proyectos de interconexión en la CEE, incluido el interconector marino híbrido Letonia-Estonia, la línea de corriente continua de alto voltaje (HVDC) Lituania-Polonia, el puente HVDC Norte-Sur de Polonia, el corredor del Mar Negro, el corredor de los Balcanes Centrales y Rumania. -Enlace HVDC de Hungría y corredores prioritarios del TYNDP 2024 actualizado, como el Corredor Eléctrico Norte-Sur en Europa del Este y el Plan de Interconexión del Mercado Energético del Báltico. Pero estos no están necesariamente alineados ni ocupan un lugar destacado en la agenda política, lo que puede resultar problemático para su realización final.

Además del mayor WACC y los elevados niveles de inflación, los operadores de redes de Europa central y oriental están teniendo dificultades para acceder a los fondos de la UE , citando cuellos de botella administrativos asociados. Esto con la advertencia de que el Mecanismo Conectar Europa (MCE) 2021-2027 se reducirá con respecto a la propuesta inicial de la Comisión y se mantendrá en este nivel a pesar de que la revisión de las RTE-E de 2022 amplió su alcance para incluir varias categorías nuevas. Esto significa que habrá menos dinero público disponible para próximos proyectos transfronterizos, lo que amplificará la necesidad de capital privado.

Alinear la infraestructura con la dinámica regional cambiante

La necesidad de interconexión no hará más que aumentar en los países de los Tres Mares. Esto es especialmente cierto en Europa Central y Oriental, donde la expansión planificada de la capacidad de interconexión es todavía menor en comparación con Europa occidental. El modelo de Ember indica que se espera que los flujos anuales de electricidad transfronterizos entre los países 3SI aumenten en un 53% entre 2023 y 2030 a medida que los proyectos eólicos y solares se implementen de acuerdo con los pronósticos "elevados" de la industria. Para satisfacer esta demanda de capacidad de interconexión, se necesitarán nuevas inversiones transfronterizas.

Esta trayectoria es parte de un cambio más amplio en el equilibrio regional. Los Estados bálticos ya están pasando de ser importadores de electricidad a exportadores, y esto se verá amplificado aún más por el desarrollo de parques eólicos marinos, con más energía para exportar. La mayor integración de Ucrania, Moldavia y los Balcanes Occidentales con el mercado eléctrico de la UE también abrirá nuevas rutas de tránsito. Esto podría potencialmente incentivar a vecinos como Chequia, Eslovaquia y Hungría, que dudan en abrazar plenamente la transición energética a pesar de tener la ubicación ideal para facilitar el tránsito de energía y vender electricidad renovable a través de las fronteras.

Recomendaciones

Los objetivos de la Iniciativa Tres Mares de mejorar la colaboración transfronteriza y la conectividad Norte-Sur significan que 3SI está perfectamente posicionado para facilitar grandes proyectos energéticos transfronterizos que requieren una variedad de fuentes de financiación.

Sin embargo, a pesar de las oportunidades de seguridad energética relacionadas con el intercambio de energía transfronterizo, sólo uno de los cuarenta y un proyectos prioritarios de 3SI se ha dedicado a la interconexión eléctrica regional. En cambio, veinte proyectos se han dedicado a diversificar el suministro de gas natural, lo que no hace más que duplicar esta dependencia externa. Las inversiones en energías renovables están igualmente subrepresentadas en la agenda de los Tres Mares. Esto representa un pensamiento a corto y, en el mejor de los casos, a mediano plazo, sin una consideración adecuada de las tendencias y necesidades a largo plazo más allá de 2030, en particular la disminución esperada en la demanda de gas.

La Cumbre de este año brinda una oportunidad única para alinear los objetivos de 3SI con los planes actualizados de transición energética de los miembros de 3SI, especialmente bajo la presidencia de Lituania, líder en energías renovables no solo entre los países de ECO, sino también en toda Europa.

Recomendaciones clave

Carretera de transmisión 3SI

El refuerzo de la interconexión eléctrica en el eje Norte-Sur, desde Estonia hasta Grecia, permitiendo un transporte eficiente de electricidad desde los parques eólicos marinos en los mares Báltico, Negro y Adriático hasta los centros de demanda del interior. Un megaproyecto general podría combinar los proyectos que ya están en discusión y colocarlos más arriba en la agenda política, asegurando su ejecución oportuna.

Declaración de energía eólica marina

Reconocer el potencial del recurso eólico marino de 3SI, que es especialmente relevante dado que toda la iniciativa se construyó alrededor de los mares Báltico, Negro y Adriático. La declaración debe establecer objetivos alineados con la cartera de proyectos, garantizando que la infraestructura relacionada se construya a tiempo, incluidos puertos, conexiones de red y elementos de la cadena de suministro.

Ventanilla única para optimizar los proyectos de redes transfronterizas

Superar los obstáculos administrativos a los que se enfrentan los GRT de ECO con los fondos de la UE, incluido el acceso al Mecanismo Conectar Europa (MCE). Además, los TSO se coordinarían con los programas de financiación a largo plazo existentes en el marco de instituciones financieras internacionales como el 3SIIF, el BEI, el DCF, el Banco Nórdico de Inversiones, el BERD , el Banco Mundial y el KfW, que podrían aumentar la eficiencia de los mecanismos de financiación y alentar a los bancos comerciales a aumentar capacidad de préstamo a largo plazo para proyectos de infraestructura.

Bonos conjuntos 3SI para proyectos de energía limpia

Proponer un bono conjunto o mancomunado 3SIIF para financiar proyectos que contribuyan a la transición energética regional con implicaciones transfronterizas, incluidos parques e interconectores eólicos y solares. El objetivo principal es suavizar y reducir la amplia variación en los costos de capital en los países 3SI.

Facilitar la integración de Ucrania, Moldavia y los Balcanes Occidentales

Al ser vecinos inmediatos, los países 3SI están en mejor posición para apoyar la integración de Ucrania, Moldavia y los Balcanes Occidentales en el mercado eléctrico de la UE. Esto podría incluir facilitar las discusiones sobre ETS y CBAM o proponer proyectos prioritarios de PCI y 3SI que ampliarían las capacidades de interconexión en las fronteras UE-BM-UA.

A medida que los países 3SI abandonen los combustibles fósiles, la electrificación y el acoplamiento sectorial impulsado por tecnologías limpias brindarán nuevas oportunidades para las comunidades locales. De cara al futuro, la expansión de la energía eólica y solar puede llevar a la independencia de las importaciones de combustibles fósiles y convertir a la región de ECO en un centro de energía limpia. Esto mejorará la seguridad energética del bloque frente a la guerra, al mismo tiempo que fortalecerá la resiliencia de la red, las economías locales y fomentará la innovación en un mundo cada vez más electrificado en el largo plazo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios