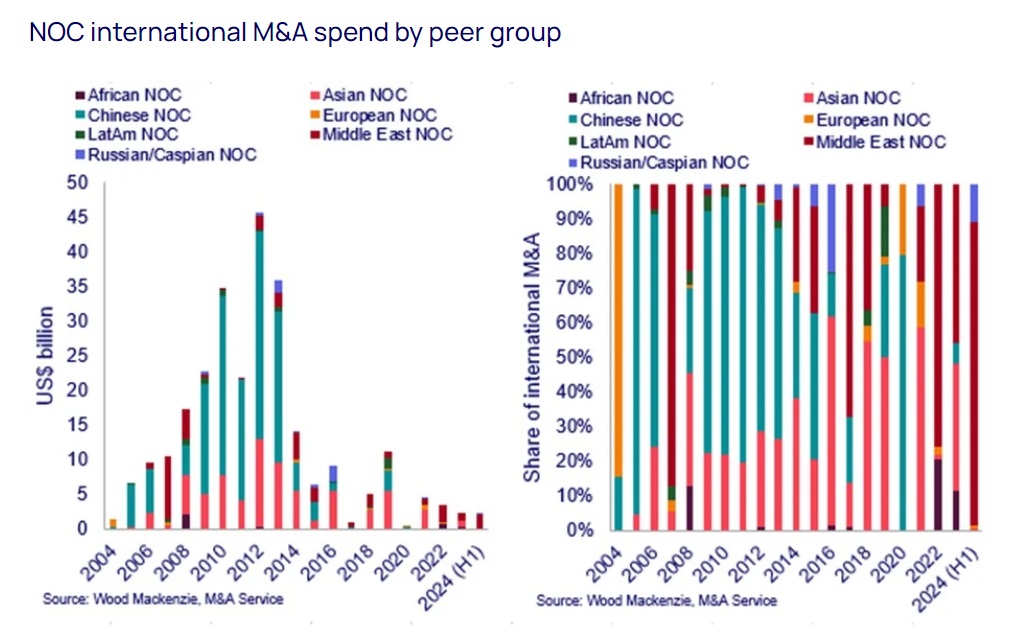

El gasto internacional en fusiones de las petroleras estatales alcanza su nivel más bajo en 20 años

Los motores del mercado podrían cambiar este escenario, ya que las NOC de Oriente Medio buscan diversificarse y los problemas de seguridad energética en China podrían impulsar la acción de las NOC asiáticas

Mientras que el mercado de fusiones y adquisiciones se ha visto impulsado recientemente por las compañías petroleras internacionales (IOC), las compañías petroleras nacionales (NOC por sus siglas en inglés) se han mantenido al margen, con un gasto internacional significativamente inferior a los máximos de hace una década, según un reciente análisis de Wood Mackenzie.

Según Wood Mackenzie, el gasto internacional en fusiones y adquisiciones de las NOC se ha desplomado de más de 30.000 millones de dólares al año (2009-2013) a menos de 5.000 millones de dólares (2019-2023). La participación del grupo de pares en el gasto mundial ha caído de casi el 50% en el pico a menos del 5% en la actualidad.

“En el pasado, las NOC realizaban grandes inversiones en el desarrollo de negocios internacionales, pero el gasto en fusiones y adquisiciones se ha desplomado en los últimos años”, afirma Neivan Boroujerdi, director de investigación corporativa de Wood Mackenzie. Sin embargo, dado que las valoraciones de las fusiones y adquisiciones son atractivas y las calificaciones financieras de las NOC se encuentran en máximos históricos, las NOC nunca han estado tan motivadas como ahora para colmar sus lagunas estratégicas mediante el desarrollo de negocios internacionales».

“Con (algunas) NOC cada vez más privatizadas, las motivaciones para la expansión exterior se han desplazado hacia las que comparten las IOC en términos de competitividad y sostenibilidad de la cartera. Podríamos ver cómo varias NOC aprovechan las oportunidades internacionales para expandirse, especialmente las de Asia y Oriente Medio”, añade.

Y agrega: “No esperamos que se vuelva a los días de euforia de principios de la década de 2010, ya que las barreras geopolíticas siguen limitando el potencial, pero nunca ha habido un mejor momento para que los gobiernos anfitriones alineen los motores corporativos y nacionales y vuelvan al desarrollo del negocio internacional”.

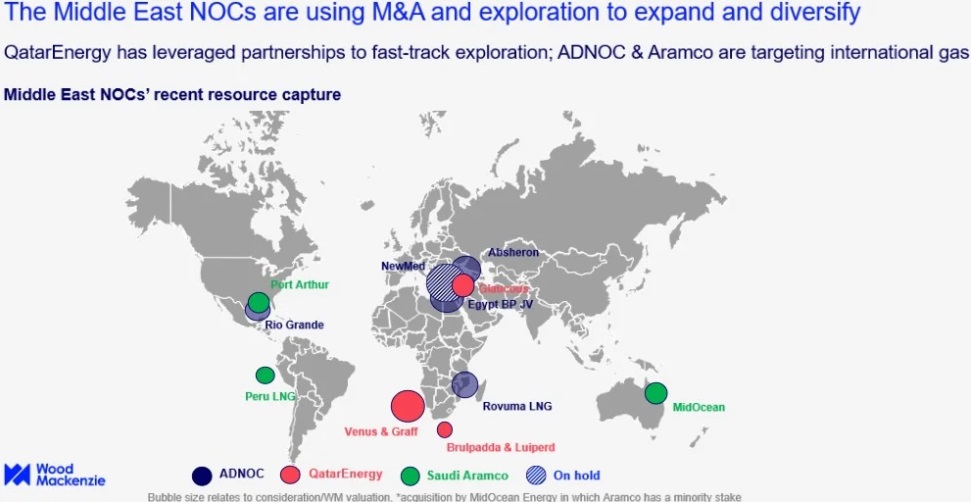

Las CPN de Oriente Medio emergen como actores principales

Según Wood Mackenzie, las NOC de Oriente Medio están aumentando su capacidad de producción de petróleo y gas y, en conjunto, producirán más en 2050 que en la actualidad.

“Las NOC de Oriente Medio están bien situadas para superar a otros productores, pero tienen áreas de debilidad relativa, con carteras concentradas de forma abrumadora en el petróleo o el gas nacional, mucho más que otros grupos de NOC”, afirmó Boroujerdi. “En consecuencia, varias de ellas ya han puesto en marcha iniciativas de internacionalización en busca de una mayor diversidad. Ya hemos visto a Saudi Aramco y ADNOC entrar por la vía rápida en el GNL y a QatarEnergy tratar de crecer a través de la exploración. Alcanzar una masa crítica será el reto, pero tienen la ambición -y la capacidad- para hacerlo”.

Asia y China quieren reducir la dependencia de las importaciones

En Asia, el auge demográfico, la expansión económica y el cambio del carbón al gas harán que la demanda nacional de energía supere cada vez más la oferta local. Aunque estos países están comprometidos de una forma u otra con el objetivo de producción neta cero, Wood Mackenzie prevé un déficit de suministro total de petróleo y gas de 13.000 millones de bpe anuales en 2030, frente a los 9.000 millones actuales.

“A pesar de los esfuerzos por aumentar la producción nacional, los recursos autóctonos son cada vez más caros y escasos. La factura de las importaciones chinas aumentará de 83.000 millones de bpe (2000-2025) a 225.000 millones (2026-2050) en nuestra hipótesis de base», afirma Boroujerdi. «Los recursos nacionales aún por encontrar y los contratos de importación ayudarán a salvar la brecha. Pero la captación de recursos en el extranjero ayudaría a protegerse de un entorno cada vez más volátil”.

3

Los precios de las operaciones siguen siendo favorables

Las megafusiones de petróleo y gas han sido noticia en los últimos 12 meses, pero las NOC aún tienen margen para adquirir.

“Fuera de Norteamérica, donde se ha producido un frenesí de consolidación, el mercado de fusiones y adquisiciones de exploración y producción no está abarrotado”, afirma Greig Aitken, responsable de fusiones y adquisiciones de exploración y producción de Wood Mackenzie. “En 2023 sólo se produjeron 200 operaciones en todo el mundo, el segundo menor número de operaciones de los últimos 20 años. Pero todavía hay una serie de oportunidades materiales y de alta calidad disponibles a nivel internacional”.

Aitken añadió: “Algunas de esas operaciones corporativas en EEUU han parecido caras, pero en otros lugares las valoraciones de las operaciones siguen siendo mucho más moderadas, a pesar de haber salido de los mínimos posteriores a la crisis. Pero las empresas de todo el sector están reorientando cada vez más sus carteras de petróleo y gas en respuesta a la ralentización de la transición energética. A medida que continúe este giro, aumentará la competencia por las adquisiciones y subirán los precios de las operaciones. Con estas perspectivas, hay que ser rápido”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios