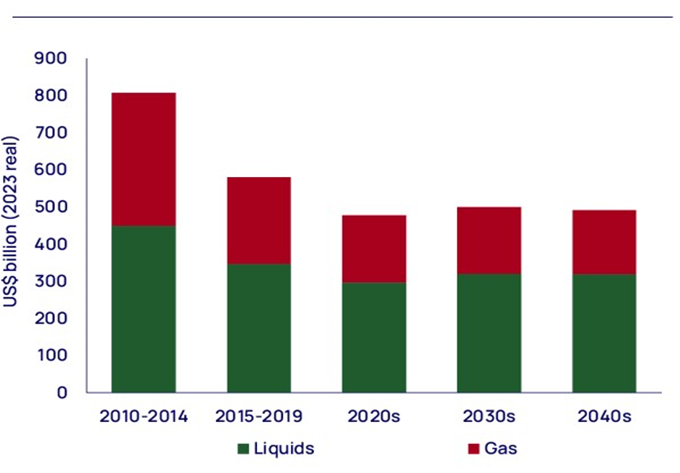

A pesar de la preocupación por la falta de inversión en exploración y producción, el pico de demanda de petróleo y gas puede alcanzarse en la década de 2030 sin un aumento sustancial de los niveles actuales de inversión anual de 500.000 millones de dólares, según un nuevo informe Horizons de Wood Mackenzie.

El gasto actual en exploración y producción es algo más de la mitad del máximo de 914.000 millones de dólares alcanzado en 2014, según el informe Enough is Enough? Desmontando el mito de la inversión en upstream". Este aparente déficit ha alimentado la creencia generalizada de que el sector no invierte lo suficiente y que es inevitable que se produzca una contracción del suministro, ya sea antes o después.

"Esta nunca ha sido la opinión de Wood Mackenzie", ha declarado Fraser McKay, responsable de análisis upstream de Wood Mackenzie. "Nuestra opinión desde hace mucho tiempo ha sido que el gasto y la oferta aumentarían para satisfacer la recuperación de la demanda y que la industria upstream no repetiría ni podría repetir los ignominiosos años del 'pico de ineficiencia' de principios de la década de 2010".

Ralentización de la demanda

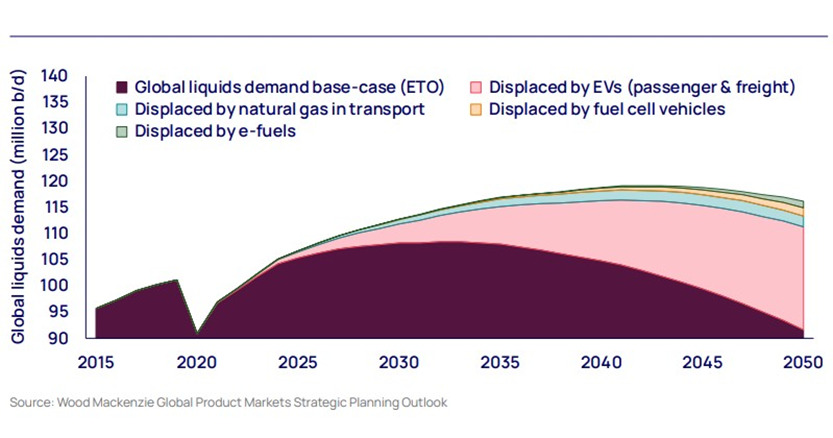

Wood Mackenzie predice que la demanda de petróleo, que se ha recuperado de los mínimos de la pandemia, eclipsará los máximos anteriores a la pandemia en 2023. A partir de 2024, el crecimiento de la demanda de petróleo se ralentizará, alcanzando un máximo de 108 millones de barriles diarios (b/d) a principios de la década de 2030.

Unos niveles de gasto no muy superiores a los actuales pueden proporcionar el suministro necesario para satisfacer la demanda hasta su punto máximo y más allá. Hay tres razones principales: el desarrollo de gigantescos recursos petrolíferos de bajo coste, una disciplina de capital implacable y una mejora transformadora de la eficiencia de las inversiones.

La adversidad fue el principal catalizador de un cambio estructural en la eficiencia de la oferta. Las crisis de precios de 2015-2016 y 2020-2021 obligaron al sector a ser mucho más disciplinado con su capital.

“Los costes de desarrollo de las unidades greenfield convencionales se han reducido un 60% en términos de 2023", afirmó McKay, y añadió que "los pozos de petróleo de baja permeabilidad de EEUU generan hoy casi tres veces más producción por la misma unidad de capital que en 2014". Las nuevas tecnologías, la eficiencia del capital y la modularización se han aprovechado al máximo".

Inversiones de menor coste

La mayor parte de la inversión en petróleo y gas de la industria para el resto de esta década se dirigirá a recursos ventajosos: los de menor coste, menores emisiones y menor riesgo. A partir de ahí, el desarrollo de nuevos yacimientos será más costoso. Para satisfacer la demanda, el sector dependerá cada vez más del crecimiento de las reservas de las fuentes de suministro heredadas, de la explotación de nuevos yacimientos de mayor coste y de volúmenes aún por descubrir.

"En contra de la intuición, habrá que mantener el ritmo de producción de medio billón más allá del pico de demanda", afirma McKay.

Pero hay otros escenarios de demanda, cada uno con implicaciones muy distintas para las futuras inversiones en exploración y producción. Y hay riesgos de que aparezca la inversión necesaria. La eficiencia y la inversión evolucionarán y es poco probable que se alcance el equilibrio "necesario".

Incertidumbre

El caso base de las Perspectivas de Transición Energética (ETO) de Wood Mackenzie equivale a una trayectoria de 2,5 °C, pero incluso en nuestras perspectivas de Transición Energética Acelerada para una trayectoria de 1,5 °C, sigue siendo necesaria una inversión sustancial. Wood Mackenzie calcula que se necesitarían casi 400.000 millones de dólares anuales en la década de 2020 y cerca de 250.000 millones en la de 2030 (en términos de 2023).

Las repercusiones de una inversión insuficiente serían de gran alcance, con consecuencias para la economía mundial. Pero Wood Mackenzie cree que es improbable que persistan desequilibrios sostenidos en la inversión.

"Este ciclo es ciertamente diferente", concluye McKay. "La incertidumbre de la transición energética añade una nueva capa de complejidad y riesgo para los inversores en upstream. Pero el mercado del petróleo es literal y metafóricamente líquido. Las señales de los precios, las tasas de reinversión y las acciones de la OPEP+ acabarán por equilibrar la oferta y la demanda".

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios