Europa debería aprovecharse para repensar la estructura industrial europea tradicionalmente rígida, poniendo en su centro productos en los que la UE tiene una ventaja comparativa

El sistema cardiovascular del ser humano permite bombear la sangre por todo el cuerpo, permitiendo de esa manera, que los nutrientes lleguen a su destino. En cierta medida, la energía para el ser humano cumple una función muy similar, ya que, en su definición más científica, posibilita llevar acabo un trabajo.

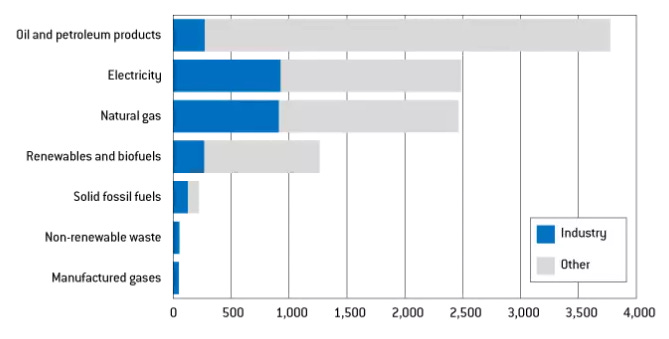

En esa tesitura, como se puede comprobar en la siguiente imagen, el petróleo y sus derivados son los que aportan más energía a la sociedad europea. Sin embargo, a grandes rasgos la industria europea se vale de la electricidad y gas natural para producir sus productos. Básicamente:

-Producción de calor en procesos industriales y para la calefacción de espacios en edificios.

-Materia prima para fabricar productos, incluidos plásticos y productos químicos.

-Generación de vapor para calentamiento de procesos y generación de electricidad para ejecutar procesos industriales.

-Alimentar maquinaria y motores industriales, luces, computadoras y equipos de calefacción, refrigeración y ventilación.

Consumo final de energía en la Unión Europea por tipo de energía en 2021 (TWh).

Industrias intensivas en energía

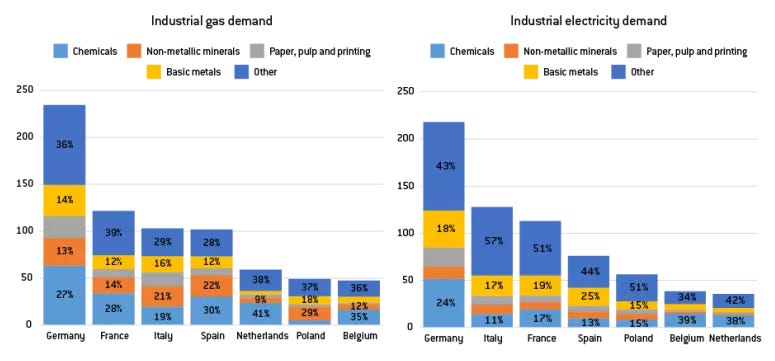

Las cuatro industrias más intensivas en energía en términos de demanda de gas y electricidad en la UE son los productos químicos, los metales básicos, los minerales no metálicos, el papel, la pulpa y la impresión. En la siguiente imagen podéis observar la distribución del consumo de gas y electricidad por cada sector. Cabe destacar que en 2021, la industria española empleaba más gas natural que electricidad. De estos datos subyace la realidad conocida por todos, de que Alemania es la región con mayor capacidad industrial del viejo continente, de hecho, por un margen amplio.

Consumo de gas y electricidad por país y sector industrial, TWh y %, 2021.

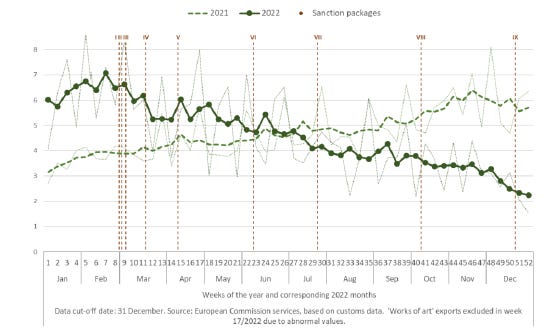

La crisis de precios y suministro de energía de Europa comenzó en septiembre de 2021, cuando Rusia comenzó a reducir gradualmente los flujos de gas a los compradores europeos, lo que resultó en 86 bcm (mil millones de metros cúbicos) de suministros perdidos, o una reducción del 60 por ciento en 2022 en comparación con 2021. En el siguiente gráfico podéis comprobar la paulatina disminución del flujo de gas natural proveniente de Rusia en 2022 (representado en el eje vertical, el valor de las exportaciones de Rusia en materia energética en miles de millones de euros).

Evolución semanal del flujo entre la Unión Europea y Rusia ( Año 2021-2022).Fuente: Di Comite, F. and P. Pasimeni (2023) Decoupling from Russia: Monitoring Supply Chains Adjustment in the EU

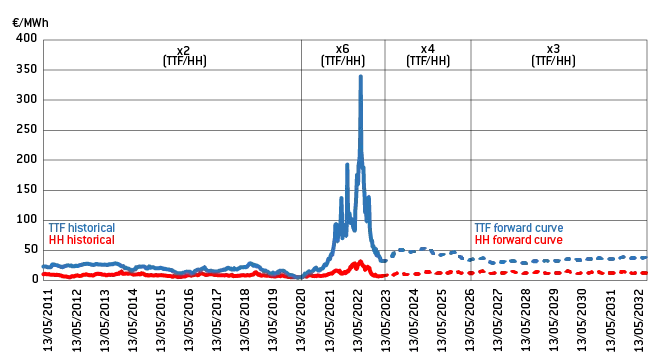

La pérdida del principal proveedor externo de energía de Europa y el consiguiente impacto en los precios, se puede percibir nítidamente al comprobar la dispar evolución del precio del TTF (Title Transfer Facility), la referencia europea para el precio del gas natural, y el precio del HH (Henry Hub), el precio de referencia del gas natural en EE. UU.

Precios mayoristas de gas natural en Europa y EE. UU., €/MWh.

La guerra dispara el GNL

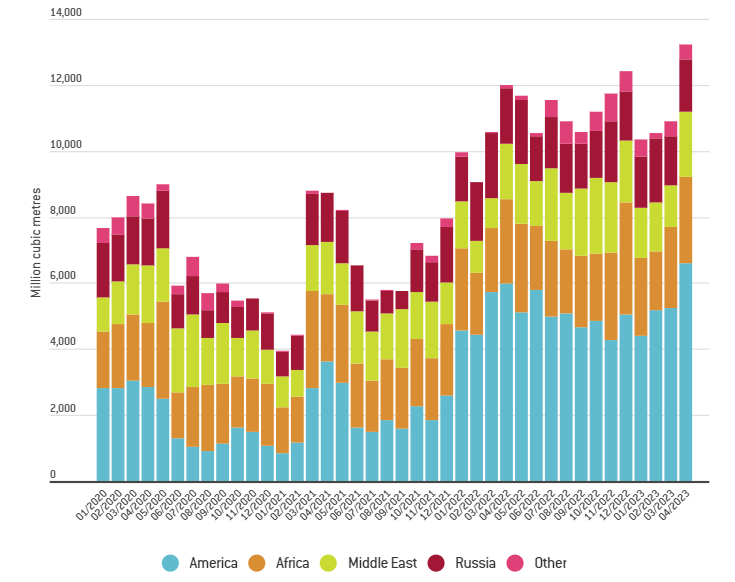

La interrupción del suministro de gas natural por gaseoducto derivó en un incremento sustancial de las importaciones de Gas Natural Licuado (GNL) de otros orígenes. Para el caso de América llegando a duplicar las exportaciones que efectuaba en los últimos años.

Importaciones mensuales de GNL de la UE27 por región de origen. Nota: América representa la suma de los Estados Unidos de América y Trinidad y Tobago. África es el agregado de Argelia, Angola, Nigeria, Egipto, Camerún y Guinea Ecuatorial. Oriente Medio muestra la suma de Qatar, Omán y Emiratos Árabes Unidos. La categoría Otros es la suma de GNL de Argentina, Australia, Brasil, China, Indonesia, Jamaica, Malasia, Noruega, Perú, Singapur, Corea del Sur y Reino Unido.

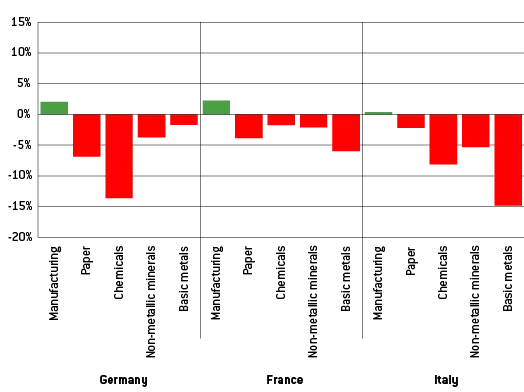

A pesar de la diversificación del origen del gas natural, la distorsión generada en el suministro implicó altos precios de energía, los cuales han tenido un impacto significativo en algunas industrias intensivas de energía. Si focalizamos sobre los tres países con mayor PIB de la Unión Europea (Alemania, Francia e Italia), podemos comprobar que, en ciertos sectores, la reducción de la producción ha oscilado entre 3-15%.

Cambios porcentuales en la producción, en Alemania, Francia y Italia , tercer trimestre de 2022 en comparación con el mismo período de 2021.

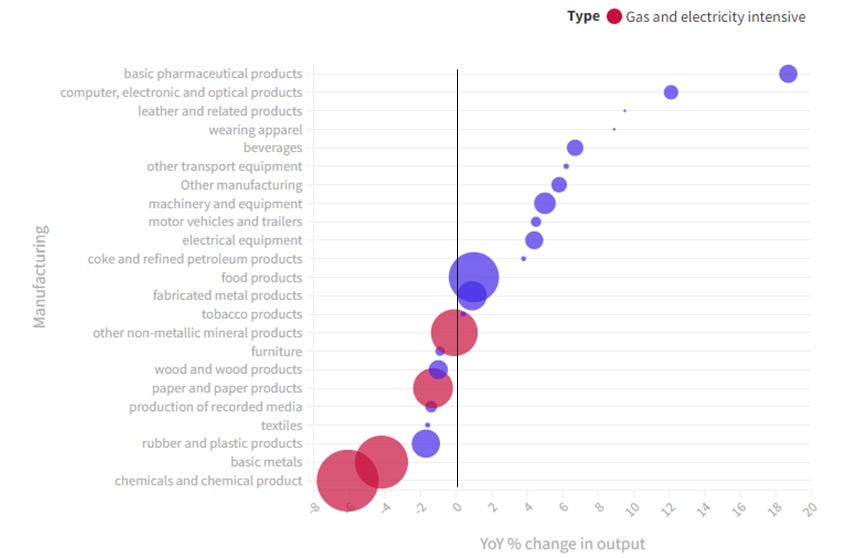

Pero, en la siguiente imagen podremos comprobar que el impacto en la reducción de la producción se ha centrado, mayoritariamente, sobre la industria energéticamente intensiva. Dado que, muchos de los sectores menos dependientes del coste de la energía han aumentado la producción.

Cambio porcentuales en el índice de volumen de producción en la fabricación de la Unión Europea (Interanual).

El Banco Central Europeo (ECB) ha publicado recientemente un estudio titulado “¿Cómo han afectado los precios más altos de la energía a la producción industrial y las importaciones?”, donde indican que la relación importaciones/producción de la UE en los sectores intensivos en energía aumentó en promedio un 11 % en comparación con los sectores no intensivos en energía a medida que aumentaban los precios al productor de energía. Esto indica que las importaciones reemplazaron en parte la producción nacional en los sectores donde aumentaron los costos de la energía.

Mejora de ventas

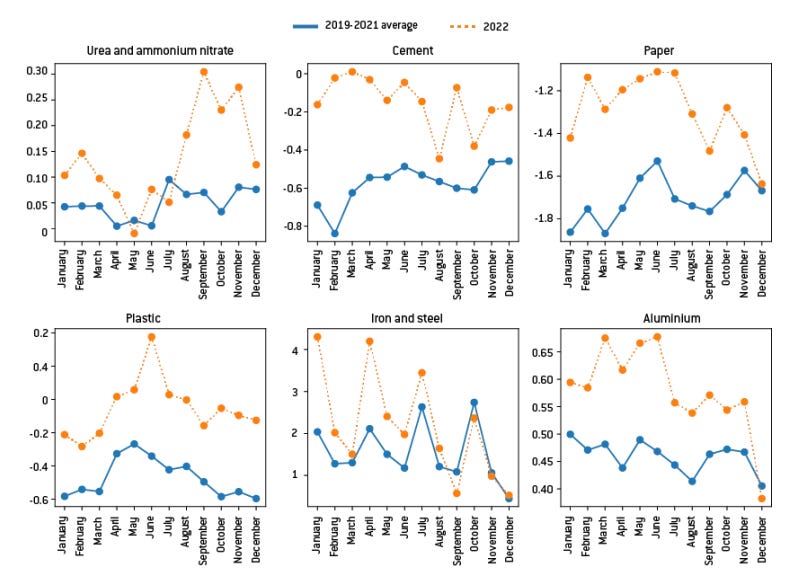

En la siguiente imagen podéis observar cómo han cambiado las importaciones netas de la UE (importaciones menos exportaciones) en 2022 para algunos de los insumos más intensivos en energía en metales básicos, minerales no metálicos, papel y productos químicos ayuda a comprender algunos de estos movimientos.

Productos básicos seleccionados, importaciones netas de la UE en millones de toneladas.

Parece evidente afirmar que las importaciones netas aumentaron para todos los productos intensivos en energía seleccionados, en comparación con el período 2019-2021. Y cabe destacar, que incluso si aumentaran las importaciones netas, la UE sigue siendo exportadora neta de plástico, papel y (en los últimos meses de 2022) cemento.

Tras todo lo previamente descrito, en uno de sus últimos artículos el Think Tank belga, Bruegel, lanza dos preguntas clave para cómo mantener la competitividad de la industria de gran consumo energético en Europa:

-¿Sería mejor subcontratar permanentemente algunas partes de las cadenas de valor de uso intensivo de energía?

En segundo lugar, si la respuesta a la primera pregunta es negativa.

-¿Cómo se pueden reducir los precios de la energía industrial para garantizar la competitividad de las etapas de producción intensivas en energía en la UE?

A su juicio, consideran tres estrategias como plausibles:

Estrategia 1: Superar la crisis y mantener el statu quo

Con la clara intención de evitar una deslocalización industrial por los altos precios de la energía, la Unión Europea puede conceder subsidios incondicionales para amortiguar el golpe. No obstante, esta estrategia no ayuda a reducir los precios de energía, por lo que estaría muy condicionada a lograr rápidamente suministros energéticos internacionales competitivos.

En virtud del Marco Temporal de Crisis y Transición de la UE adoptado el 23 de marzo de 2022 en respuesta a la invasión rusa de Ucrania, la Comisión ya había aprobado a principios de 2023 subvenciones estatales de 672.000 M € para empresas de la UE, por lo que parece que inicialmente se ha adoptado esta actuación.

Estrategia 2: Acelerar la transformación de la industria intensiva en energía.

Si se opta por restringir la intervención pública para proteger a las industrias que consumen mucha energía, se podría estimular la destrucción creativa que suele mencionar Xavier Ferrás, al fomentar la innovación, al tiempo que reduce la demanda de energía y, por lo tanto, hace que la energía sea más barata para todos.

En ese caso, la Unión Europea podría apoyar procesos de producción descarbonizados basados en el despliegue a gran escala de energías renovables domésticas, interconexiones de red y almacenamiento. Todo ello permitiría acelerar la transición energética verde, y favorecería la reducción de los precios de las tecnologías limpias en todo el mundo. La contrapartida principal sería que los contribuyentes europeos soportarían el coste de las nuevas tecnologías, sin ninguna garantía de resolver el problema actual de competitividad de costos.

Ser pionero en el despliegue a gran escala de nuevas tecnologías para descarbonizar los sectores intensivos en energía probablemente requerirá un apoyo público sustancial, y podría afectar negativamente a la competitividad de los costes de producción de la industria. Evidentemente, esto nos devuelve a la situación de principios de la década de 2000 para la industria solar, donde Europa fue la punta de lanza que permitió la reducción del coste de la tecnología fotovoltaica, aunque el beneficio de la implementación masiva recayó en otros continentes.

Estrategia 3: Importar productos intermedios intensivos en energía y gestionar la reasignación de la actividad económica.

La UE podría facilitar las importaciones de productos intensivos en energía, al tiempo que ayudaría a la industria de la UE a pasar a partes de la cadena de valor de mayor valor añadido. Los subsidios podrían otorgarse directamente a los sectores industriales que no se han vuelto estructuralmente no competitivos, al tiempo que reducen la demanda de energía y, por lo tanto, los precios de la energía. Sin embargo, esta estrategia daría lugar a un aumento temporal del desempleo y el cierre de fábricas en las industrias que consumen mucha energía, tendría que adaptarse a las preocupaciones sobre la excesiva dependencia de las importaciones.

Por lo tanto, es evidente que la industria europea depende de los combustibles fósiles, y como hemos observado, el incremento en el precio del gas natural ha derivado en recortes de producción en ciertos sectores. Los sectores intensivos en energía han sido los más expuestos, sobre todo, en aquellas industrias donde el grado de exposición a la competencia internacional ha sido alto (metales básicos y los productos químicos), ya que, reduce la capacidad a los perjudicado a traspasar los costes de energía a sus consumidores.

Estoy bastante convencido que las relaciones con la Federación Rusa mejorarán con el tiempo, y volveremos a disponer de importaciones en materia energética como hace unos años.

Porque como dijo el primer ministro Palmerston “Las alianzas no son eternas, ni los enemigos perpetuos. En cambio, nuestros intereses si son eternos y perpetuos”.

En esa tesitura, Europa siempre será importador de energía (o de las materias primas criticas para la transición energética). Sin embargo, la coyuntura actual de la crisis energética debería aprovecharse para repensar la estructura industrial europea tradicionalmente rígida, poniendo en su centro productos en los que la UE tiene una ventaja comparativa y fomentando la transición verde. Para ello, probablemente, sea necesario un mix de las 3 estrategias aquí descritas.

Ager Prieto Elorduy es divulgador y profesional del sector energético. Ingeniero de procesos en Sener.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios