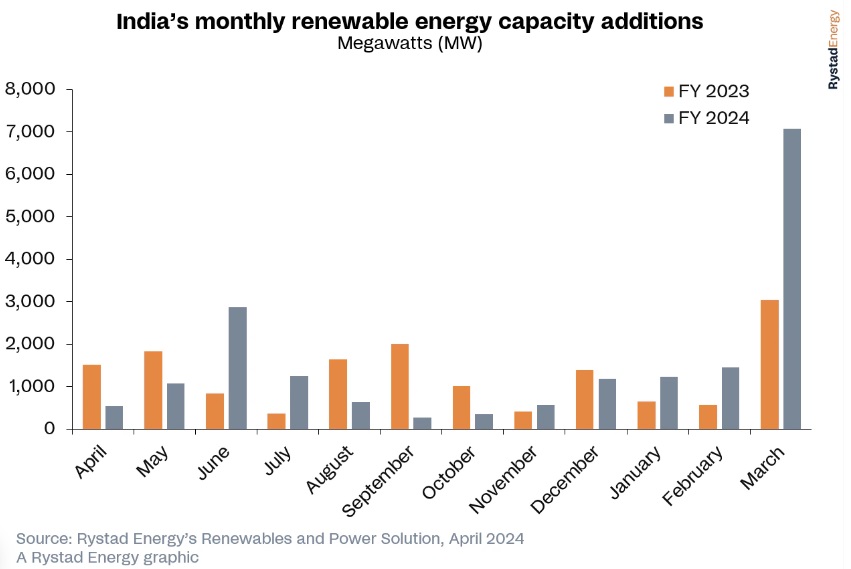

India establece un nuevo récord al instalar 7,1 GW de energía renovable en marzo

El aumento de las instalaciones ayudó a la India a alcanzar su mayor capacidad instalada anual de 18,5 GW para el año fiscal que finalizó el 31 de marzo de 2024.

Los últimos datos de Rystad Energy revelan que las instalaciones de energía renovable en India aumentaron a un récord de 7,1 gigavatios (GW) en marzo, más del doble del récord anterior de 3,5 GW establecido en marzo de 2022. El aumento de las instalaciones ayudó a la India a alcanzar su mayor capacidad instalada anual de 18,5 GW para el año fiscal que finaliza el 31 de marzo de 2024.

El crecimiento fue impulsado principalmente por las instalaciones solares, con un aumento del 23% sobre los niveles del ejercicio 2023, impulsado por la puesta en marcha de numerosos proyectos dentro de la red de sistemas de transmisión interestatal de India y los planes de parques solares ultramega. En particular, estados como Gujarat, Rajastán, Madhya Pradesh y Maharashtra han contribuido a esta expansión.

En particular, Adani Green, la rama de energías renovables del conglomerado indio Adani Group, dio un gran paso adelante en el primer trimestre de 2024 con la instalación de aproximadamente 1,6 GW de capacidad solar en el distrito de Kutch, en Gujarat. Esta iniciativa forma parte de un parque híbrido de energías renovables más amplio, en el que se instalarán hasta 30 GW de capacidad solar y eólica combinada en Khavda en los próximos años.

A pesar del crecimiento récord de las incorporaciones de energías renovables en el último ejercicio, India sigue enfrentándose a retos considerables para aumentar su capacidad. A principios de 2024, el Gobierno indio avanzó su objetivo de energía renovable para alcanzar 500 GW de capacidad de combustibles no fósiles para 2031-32, en línea con la visión del primer ministro Modi de una India autosuficiente que aspira a emisiones netas cero para 2070.

Para alcanzar el objetivo de 500 GW, India debe instalar anualmente unos 30 GW de capacidad de generación de energía a partir de combustibles no fósiles, lo que incluye energía solar fotovoltaica, hidroeléctrica, eólica terrestre y nuclear. Aunque el reciente aumento de la capacidad renovable es alentador, es imperativo seguir incrementándola para cumplir el objetivo de 2032.

“Con el inicio de las elecciones generales en la India a principios de este mes, el énfasis del país en las energías renovables no es ninguna sorpresa. A pesar de los ambiciosos objetivos climáticos para reducir las emisiones de dióxido de carbono, sólo se podrán alcanzar si el país mantiene el fervor de los últimos meses. Sin embargo, persisten retos críticos: garantizar la estabilidad de la red junto con los mayores costes de integración que conlleva la introducción de más capacidad renovable. Una solución estratégica estriba en equilibrar este abrazo a la energía limpia con exportaciones selectivas, permitiendo las visiones de crecimiento de la India para el sector eléctrico, sin comprometer los objetivos climáticos nacionales", dijo Rohit Pradeep Patel, vicepresidente de Investigación sobre Energías Renovables y Electricidad de Rystad Energy.

En cuanto a la cadena de suministro, el aumento de las instalaciones solares en la India ha generado una importante demanda de equipos solares. De los 7,1 GW de capacidad renovable añadidos en marzo, más de 6,2 GW correspondieron a nuevas instalaciones solares. Para ponerlo en perspectiva, en todo el año 2023 se instalaron 7,5 GW de nueva capacidad solar.

Históricamente, los promotores indios dependían en gran medida de las importaciones chinas debido a sus precios competitivos frente a los fabricantes nacionales. En respuesta, se introdujeron iniciativas como el programa de Incentivos Vinculados a la Producción (PLI, por sus siglas en inglés) para ayudar a los fabricantes nacionales a aumentar sus capacidades de producción, mejorando así su competitividad de precios para satisfacer la demanda local. Además, medidas de apoyo gubernamentales como el mandato de la Lista Aprobada de Modelos y Fabricantes (ALMM) y el derecho básico de aduana sobre los módulos solares importados contribuyeron a reforzar la industria solar nacional.

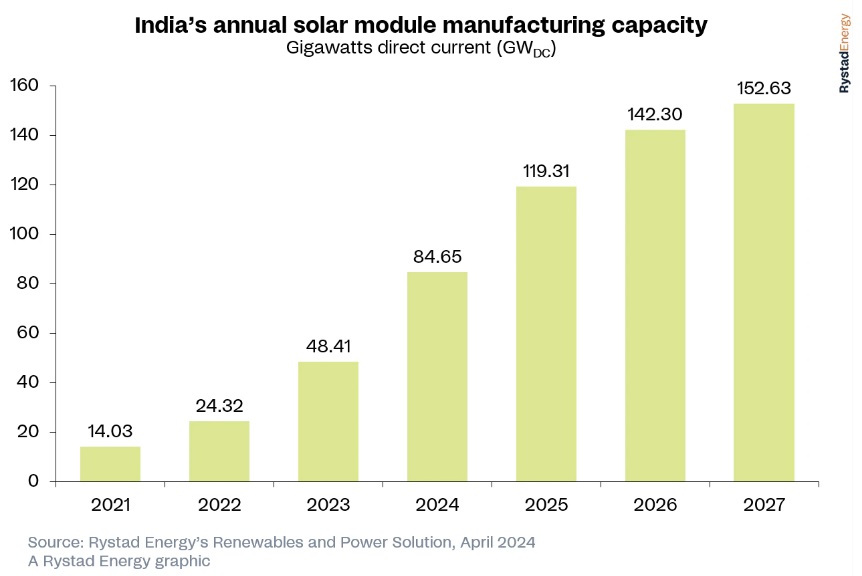

Impulsada por su creciente capacidad de producción de paneles solares, que alcanzará los 68 GW en marzo de 2024, India trató de ampliar su alcance mediante la exportación de paneles. Estados Unidos surgió como un importante destino de exportación debido a su alta demanda de energía solar y el potencial de fuertes márgenes de beneficio. La Uyghur Forced Labor Prevention Act (UFLPA) de Estados Unidos también influyó en este cambio hacia las exportaciones indias.

A pesar de los millones de paneles enviados desde India a Estados Unidos, lo que demuestra el potencial exportador del país, los fabricantes indios se enfrentan a la dura competencia de sus homólogos del sudeste asiático, que mantienen una ventaja al utilizar insumos materiales procedentes de China, lo que se traduce en costes más bajos.

Esto dificulta que India compita eficazmente como exportador, lo que indica la necesidad de centrarse en sus propios objetivos nacionales de energía solar en lugar de dar prioridad a las exportaciones. Sin embargo, se espera que las exportaciones de la India aumenten a medida que Estados Unidos imponga aranceles a los paneles de sus homólogos del sudeste asiático, que se espera que alcancen el 254% y que se aplicarán a partir de junio de 2024, lo que hará que estos paneles sean significativamente más caros que los de la India.

En la actualidad, India exporta cierta cantidad de energía a Bangladesh, Nepal y Bután, y cantidades menores a Myanmar. Sin embargo, los análisis indican que India contempla un futuro comercio de energía renovable. Esto implica establecer múltiples proyectos de interconexión, enlazando con naciones como los EAU y Arabia Saudí en Oriente Medio, Sri Lanka al sur y la conexión Myanmar-Tailandia en el este. También hay potencial para una mayor expansión en el Sudeste Asiático con Singapur.

Sin embargo, la realización de este potencial no está prevista hasta la década de 2030 debido a la gran inversión de capital que requieren los proyectos de interconexión, sobre todo los que implican cables submarinos, cuya construcción puede durar entre cuatro y cinco años. En consecuencia, la atención de India a las energías renovables hasta 2032 girará probablemente en torno al cumplimiento de ambiciosos objetivos nacionales, con un impacto mínimo a corto plazo en la aceleración de la transición energética más allá de sus fronteras.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios