India necesita 145.000 millones de inversión energética anual para cumplir los objetivos de crecimiento y clima

Wood Mackenzie comparte una hoja de ruta clave para que India navegue la seguridad energética y la transición, manteniendo un crecimiento del PIB del 6% hasta 2035

El sector energético de India debe movilizar una inversión anual media de 145.000 millones de dólares para cerrar la brecha entre su sólida expansión económica y sus ambiciosas trayectorias hacia el objetivo de cero emisiones netas. Durante la India Energy Week 2026, Joshua Ngu, vicepresidente para Asia Pacífico de Wood Mackenzie, afirmó que este capital debe concentrarse estratégicamente en generación eléctrica, almacenamiento y en la urgente modernización de la infraestructura de red.

“El próximo decenio de India es decisivo”, señaló Ngu. “El desafío es un mandato doble: India debe reducir los riesgos de su seguridad energética inmediata y, al mismo tiempo, construir la arquitectura baja en carbono necesaria para sostener una economía global de primer nivel. Las decisiones de inversión de hoy determinarán si el país consolida infraestructura intensiva en carbono o lidera al mundo en la industrialización baja en carbono”.

Transformación del sector eléctrico: el principal motor de la transición

El sector eléctrico sigue siendo la mayor fuente de emisiones en India, pero también representa el principal motor de la transición energética.

El sector ya ha experimentado un cambio estructural, con una capacidad instalada no fósil que ahora supera a la fósil. De cara al futuro, Wood Mackenzie destacó que la transición estará cada vez más definida por la expansión de las energías renovables, la flexibilidad de la red y el almacenamiento, mientras que las nuevas incorporaciones de carbón se limitarán en gran medida a necesidades de confiabilidad y equilibrio de picos, y no al crecimiento de la demanda energética.

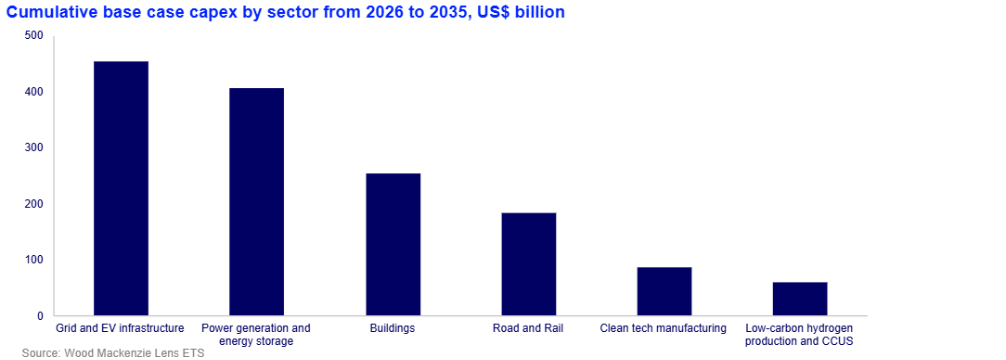

Sin embargo, esta rápida descarbonización está generando desafíos vinculantes de integración del sistema. “La inversión de 1,5 billones de dólares entre 2026 y 2035 para la transición energética no se trata solo de añadir megavatios; se trata de los cables”, afirmó Rashika Gupta, vicepresidenta de Investigación en Energía y Renovables de Wood Mackenzie.

“El éxito depende del ritmo de las reformas del mercado, en particular del Proyecto de Enmienda de la Ley de Electricidad, para mejorar la competencia en distribución y proporcionar señales de inversión transparentes que permitan desbloquear capital privado para la modernización de la red”, añadió.

Equilibrio entre la estabilidad de los combustibles fósiles y la seguridad energética

A pesar de la aceleración de la transición energética, Wood Mackenzie señala que los combustibles hidrocarburíferos siguen siendo fundamentales para la estabilidad a corto plazo. India sigue encaminada a alcanzar su objetivo de producción de 1.500 millones de toneladas de carbón para 2030, con un énfasis creciente en la gasificación del carbón para diversificar la matriz energética.

En contraste, el sector del petróleo crudo presenta un riesgo creciente de dependencia, con una dependencia de las importaciones que se proyecta alcance el 87% para 2035. “Para mitigar esto, India debe revitalizar su sector upstream”, sugirió Ngu. “Atraer nuevamente a las Compañías Petroleras Internacionales (IOC) a la exploración y producción (E&P) en India ya no es opcional. Es un imperativo de seguridad”.

Mientras tanto, el panorama del gas natural ofrece un desafío y una oportunidad paralelos. Se espera que la demanda nacional de gas se duplique, pasando de 72 bcm en 2024 a más de 140 bcm en 2050, impulsada en gran medida por el sector industrial. Este apetito industrial representará más de dos tercios de la demanda de gas hasta 2030 y se mantendrá por encima del 55% hasta 2050.

“La oportunidad del GNL en India es significativa, con importaciones proyectadas a crecer a una tasa compuesta anual del 4,8% y alcanzar un máximo de 90 mtpa para 2050. Este crecimiento está respaldado por una tasa compuesta anual del 2,6% en la demanda total, frente a una oferta local en declive. Sin embargo, el giro hacia el gas sigue siendo sensible a la dinámica del mercado; para que esta expansión sea sostenible, el gas debe seguir siendo competitivo en precio frente a los combustibles alternativos”.

Cadena de suministro: cerrar la brecha en obleas y baterías

Un pilar central de la estrategia de crecimiento de India es la internalización de las cadenas de suministro bajas en carbono para reducir la dependencia de las importaciones. Si bien India es ahora el segundo mayor fabricante mundial de módulos solares, persiste una brecha crítica en la integración vertical de celdas y obleas. Los requisitos de contenido nacional para celdas que entran en vigor en junio de 2026 probablemente generen presión de oferta a corto plazo hasta que se pongan en marcha aproximadamente 24 GW de nueva capacidad a finales de este año, señaló Wood Mackenzie.

El sector de baterías enfrenta obstáculos aún mayores. A pesar de más de 200 GWh en planes de capacidad anunciados, Wood Mackenzie prevé que solo alrededor de 100 GWh (la mitad del objetivo) probablemente entren en operación para 2030. Esta brecha se atribuye a desafíos de ejecución y tropiezos en el esquema de Incentivos Vinculados a la Producción (PLI) para baterías de Celdas de Química Avanzada (ACC), que actualmente requiere una reestructuración significativa.

Hidrógeno y CCUS: una comprobación de la realidad comercial

El objetivo de India de 5 Mtpa de hidrógeno verde para 2030 enfrenta una brecha de realidad cada vez mayor. La mayoría de los proyectos anunciados aún se encuentran en etapas tempranas de viabilidad y carecen de la madurez necesaria para una expansión a corto plazo. De manera similar, el despliegue de CCUS se encuentra en una fase incipiente, centrado principalmente en el refinamiento de políticas más que en aplicaciones industriales a gran escala.

Hetal Gandhi, líder de CCUS para Asia Pacífico en Wood Mackenzie, comentó: “El lanzamiento en 2026 del Esquema de Comercio de Créditos de Carbono (CCTS) marca una transición crucial desde el enfoque del esquema PAT en eficiencia energética hacia límites obligatorios de emisiones. Al imponer estos límites, India está desacoplando el crecimiento industrial de la intensidad de carbono y convirtiendo el cumplimiento en un diferenciador competitivo. En última instancia, este marco proporciona la certeza regulatoria necesaria para permitir la adopción de tecnologías bajas en carbono”.

A pesar de estos desafíos, India está en una posición única para convertirse en una de las alternativas a gran escala más creíbles del mundo frente a la cadena de suministro solar y de baterías de China. A medida que los mercados globales buscan diversificar sus adquisiciones, el ecosistema manufacturero maduro de India ofrece una ventaja competitiva clara.

“India se encuentra en una encrucijada, pero su trayectoria a largo plazo es innegablemente prometedora”, concluyó Ngu. “Al escalar la manufactura nacional y mantener el impulso de las políticas, India no solo alcanzará su objetivo de 500 GW, sino que emergerá como un pilar central del mercado global de energías renovables. Esta década de inversión es la base para que India lidere la nueva economía energética”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios