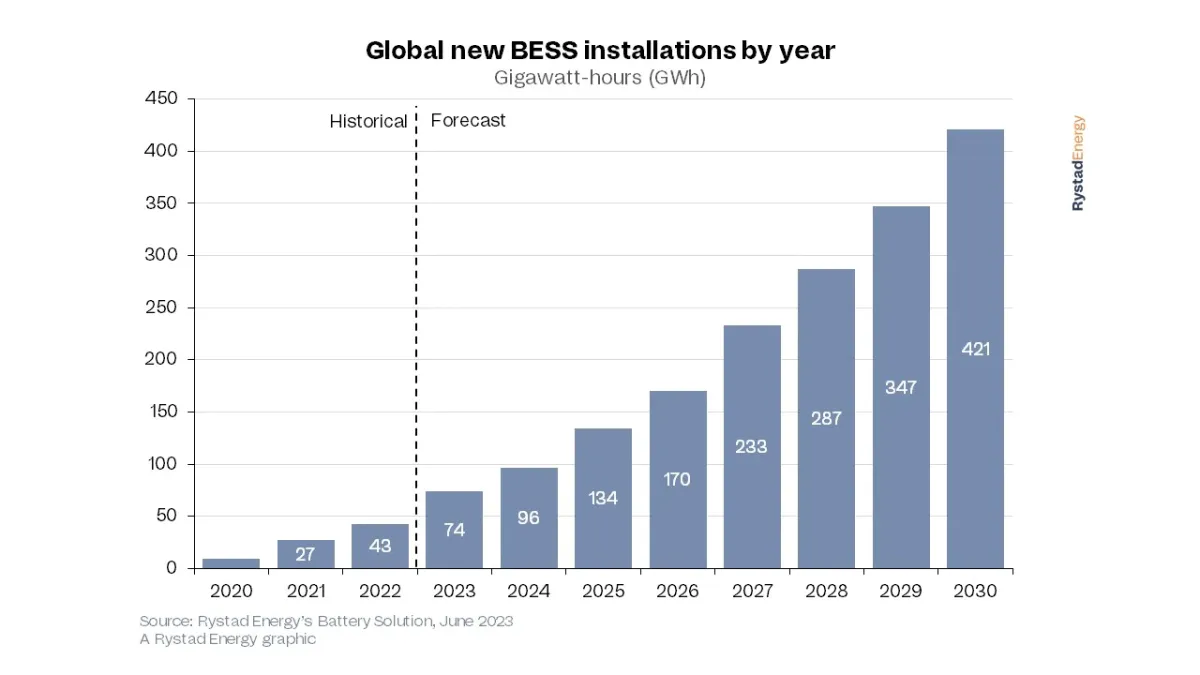

La capacidad de almacenamiento en baterías superará los 400 GWh anuales en 2030, diez veces más que en la actualidad

La capacidad mundial aumentó un 60% en 2022 con respecto al año anterior, con un total de nuevas instalaciones superior a 43 GWh. Este año se añadirán otros 74 GWh

Puede que la era de las aplicaciones de almacenamiento de energía con baterías no haya hecho más que empezar, pero las adiciones anuales de capacidad se multiplicarán en los próximos años a medida que el almacenamiento se convierta en un elemento crucial del panorama energético mundial. Los modelos de Rystad Energy prevén que las instalaciones anuales de almacenamiento en baterías superarán los 400 gigavatios-hora (GWh) en 2030, lo que representa multiplicar por diez las adiciones anuales actuales.

Los sistemas de almacenamiento de energía en baterías (BESS) son una configuración de baterías interconectadas diseñadas para almacenar un excedente de energía eléctrica y liberarlo para la próxima demanda. Por consiguiente, los BESS ofrecen soluciones prácticas para abordar los retos de la intermitencia de la energía. A medida que el mundo se orienta hacia fuentes de generación de energía más ecológicas, como la solar fotovoltaica y la eólica, el desarrollo del almacenamiento de energía en baterías será fundamental para satisfacer la futura demanda energética.

La capacidad mundial de BESS aumentó un 60% en 2022 con respecto al año anterior, con un total de nuevas instalaciones superior a 43 GWh. Este año se añadirán otros 74 GWh -un aumento del 72%- impulsados principalmente por la reducción de costes de los sistemas BESS, además de los incentivos en Norteamérica y los programas de financiación gubernamentales en Europa, junto con una sólida expansión de la capacidad renovable en China continental.

Previsiones

Suponiendo que se mantenga el statu quo, prevemos que las instalaciones anuales superarán los 400 GWh en 2030, teniendo en cuenta que GWh se refiere a las unidades de energía, mientras que gigavatios (GW) es la unidad de potencia. Esto equivale a un aumento de capacidad de unos 110 GW en 2030 en términos de potencia, casi equivalente al pico de consumo eléctrico residencial de Francia y Alemania juntas. Esta proyección se ajusta en general a nuestro escenario de cambio climático, que cumple con el presupuesto de carbono de 1,9 grados centígrados.

“Las baterías desempeñarán un papel fundamental en el futuro de la producción de energía y la demanda eléctrica, resolviendo el problema de la intermitencia de la generación de energías renovables. Para disminuir la dependencia del carbón y el gas como fuentes de generación eléctrica de reserva, los países deben invertir ya en BESS”, dijo Sepehr Soltani, analista de almacenamiento de energía de Rystad Energy

Las políticas gubernamentales están desempeñando un papel importante a la hora de incentivar las inversiones y la expansión de la capacidad. La Ley de Reducción de la Inflación estadounidense del año pasado ha catalizado la expansión de las energías renovables y las tecnologías limpias, impulsando la capacidad solar y eólica terrestre prevista en un 40% y esperando añadir más de 20 GW de capacidad de baterías en comparación con antes de la Ley. Como resultado, la capacidad de baterías de EEUU superará los 130 GW en 2030.

Plan europeo

El Plan Industrial Europeo Green Deal tiene como objetivo acelerar la transición hacia un sector industrial sostenible y con bajas emisiones de carbono en Europa, y apoya gradualmente el desarrollo de BESS además de las financiaciones locales para los desarrolladores de BESS - por ejemplo, un programa de financiación de almacenamiento de energía de 32 millones de libras en el Reino Unido. China se ha comprometido a alcanzar el máximo de emisiones para 2030 y considera que el desarrollo de las baterías es un trampolín para lograr ese objetivo. El desarrollo de energías limpias en el país se acelerará en los próximos años, aumentando la cuota de renovables en su mix energético.

Es importante destacar que la expansión de la capacidad de carbón de China tiene como principal objetivo abordar los problemas de seguridad energética proporcionando al sector eléctrico nacional la flexibilidad suficiente para mitigar futuras crisis energéticas. De ahí que un aumento de la capacidad no se traduzca en un aumento inmediato de la generación. Los factores de capacidad medios del carbón en China han ido disminuyendo constantemente desde 2010. Mientras tanto, el país ha madurado su capacidad de producción de energía solar y baterías y se espera que siga invirtiendo en la expansión de la cadena de suministro local para satisfacer tanto la demanda interna como el papel que China desempeña en el mercado mundial de exportación en toda la cadena de valor de la energía baja en carbono.

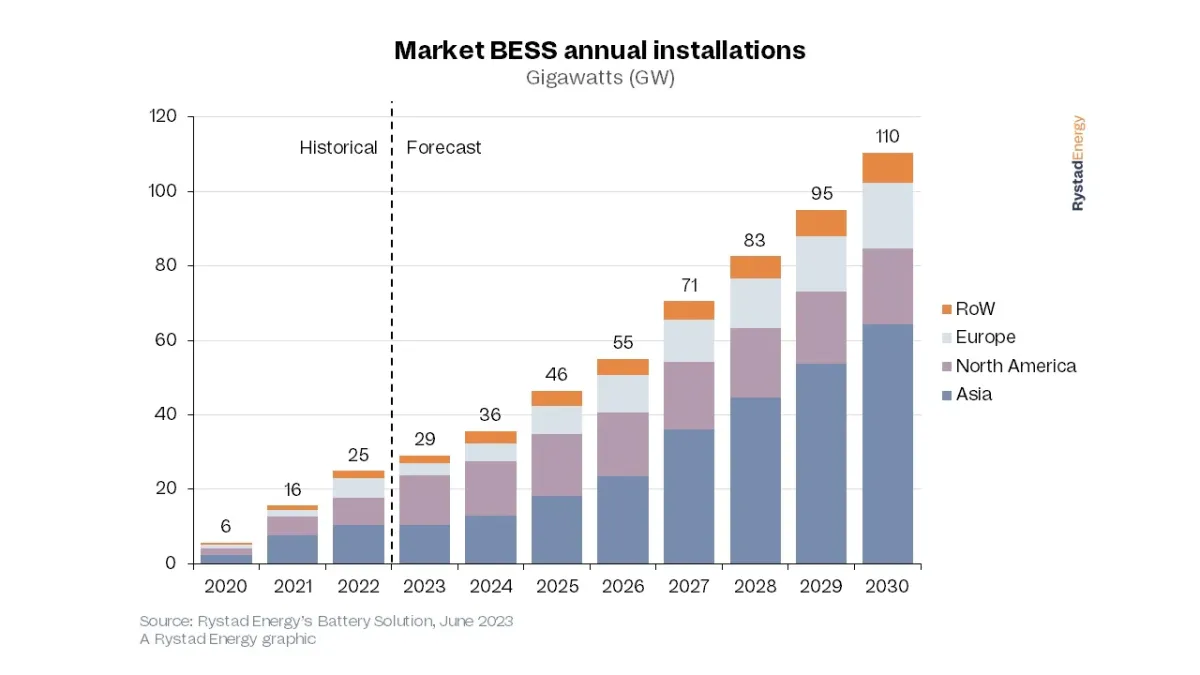

Para 2030, la instalación anual del mercado de BESS alcanzará los 110 GW, el 58% de los cuales se desarrollará en Asia. América del Norte representará unos 20 GW y Europa tendrá 18 GW instalados, mientras que los 8 GW restantes procederán del resto del mundo. Esto supone un cambio con respecto a las tendencias actuales, ya que se espera que la instalación prevista a finales de 2023 esté dominada por Norteamérica, que representará el 45% de la capacidad total de BESS.

Seguridad de suministro

El almacenamiento en baterías a escala comercial es necesario para resolver los problemas de seguridad energética en las redes eléctricas nacionales y regionales. Las microrredes -redes eléctricas locales autónomas- serán cada vez más frecuentes y la generación de energía distribuida dominará a medida que las fuentes de energía primaria, como la solar y la eólica, no se limiten a países o regiones específicos.

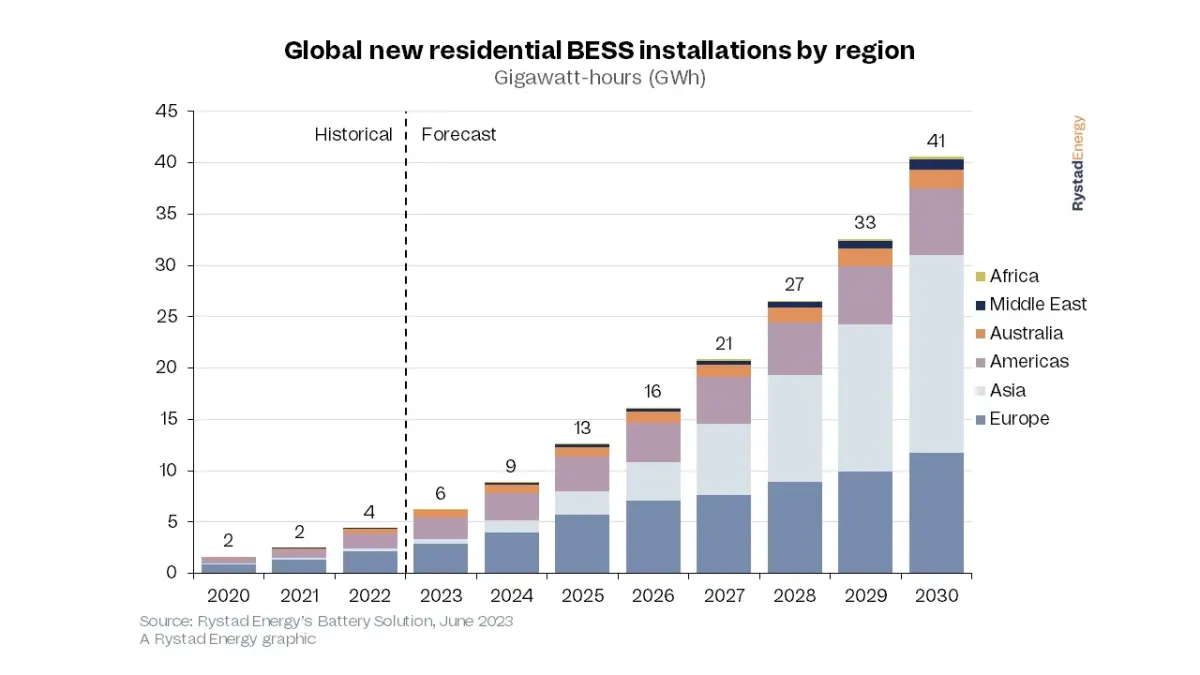

La mayor parte del aumento de capacidad se producirá a nivel de las empresas eléctricas, pero el desarrollo residencial también es fundamental. Los precios de la energía para el consumidor impulsarán el crecimiento de los BESS autónomos a corto plazo, y las instalaciones de baterías residenciales crecerán junto con la adopción de la energía solar fotovoltaica en los tejados. Los países con una producción de energía solar eficiente y asequible serán pioneros en sistemas de baterías residenciales acopladas.

El mercado residencial va a la zaga del segmento de los servicios públicos en todo el mundo, pero esperamos que esto cambie. Esperamos que la adopción residencial crezca en paralelo y se multiplique por diez, superando los 41 GWh de demanda de baterías en 2030. Los europeos son pioneros en la utilización de BESS en sus hogares, ya que las desgravaciones fiscales y los elevados precios de la energía durante los periodos punta han motivado a los consumidores.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios