La capacidad de energía eólica terrestre del sudeste asiático alcanzará los 26 GW para 2030

Este resurgimiento está impulsado por iniciativas políticas de corto plazo como subastas, adjudicación de proyectos y tarifas de alimentación (FITs) atractivas

El sector de energía eólica terrestre ha experimentado un crecimiento moderado en el sudeste asiático (SEA, por sus siglas en inglés) desde comienzos de la década, debido a una combinación de obstáculos regulatorios, una infraestructura de red eléctrica débil, altos costos asociados al desarrollo de cadenas de suministro locales y una persistente dependencia de combustibles fósiles más baratos, como el carbón, percibidos como más estables.

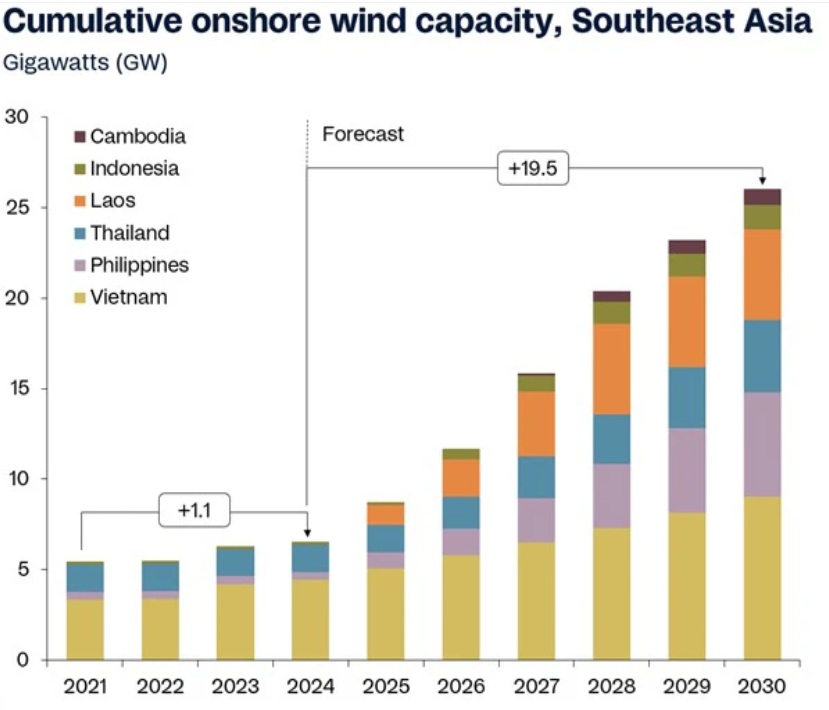

Sin embargo, esto podría cambiar: según el análisis de Rystad Energy, se proyecta que la capacidad de energía eólica terrestre en la región aumente de 6.5 gigavatios (GW) en 2024 a 26 GW para 2030, un incremento de 19.5 GW. Este resurgimiento está impulsado por iniciativas políticas de corto plazo como subastas, adjudicación de proyectos y tarifas de alimentación (FITs) atractivas, junto con una mayor aceptación de turbinas eólicas provenientes de China continental.

“Esta aceleración en las instalaciones de energía eólica terrestre llega en un momento crucial, ya que los países de la región buscan expandir la adopción de energías renovables y avanzar en su transición energética. Las políticas gubernamentales están impulsando aún más este impulso, con varias nuevas regulaciones introducidas este año para apoyar el desarrollo”, dice Raksit Pattanapitoon, analista líder en Renovables y Energía de la región APAC de Rystad Energy.

“Con tecnología más madura, costos de equipos en descenso y un mejor desempeño incluso con velocidades de viento más bajas, la energía eólica terrestre se está volviendo cada vez más competitiva para alcanzar los objetivos de energías renovables. Otro factor a considerar es el uso de estos proyectos para abastecer centros de datos, ya que la energía eólica terrestre puede ofrecer un perfil de generación favorable para muchas aplicaciones 24/7, aumentando aún más su valor”, añadió.

Nueva tendencias

Aunque el aumento proyectado supera con creces los 1.1 GW añadidos entre 2021 y 2024, un análisis más detallado revela nuevas tendencias: Vietnam sigue siendo el mayor mercado a pesar de las fluctuaciones impulsadas por políticas, seguido de cerca por Filipinas y Tailandia. Mientras tanto, Laos está recurriendo por primera vez a la energía eólica terrestre para diversificar su matriz energética y aumentar su capacidad de exportación, tras la puesta en marcha en agosto del mayor proyecto eólico del sudeste asiático, construido exclusivamente con el fin de exportar energía a Vietnam.

A pesar del impulso reciente, el sudeste asiático aún puede obtener grandes beneficios si aprende de los ciclos anteriores de auge y caída de las políticas. A diferencia de la energía solar, que se beneficia de una cadena de suministro relativamente simple y modular, los proyectos eólicos requieren logística más compleja, infraestructura y experiencia técnica, lo que exige tiempo para el desarrollo del ecosistema y un flujo constante de proyectos para lograr un crecimiento sostenido.

Ejemplos a imitar

Países como Laos, Camboya y potencialmente Indonesia tienen la oportunidad de aprender de las experiencias de Vietnam, Tailandia y Filipinas. En estos mercados, un rápido despliegue de proyectos iniciales (aproximadamente 4 GW en Vietnam, 1.5 GW en Tailandia y 400 MW en Filipinas) en un corto período de tiempo fue seguido por una sequía prolongada de proyectos debido a la falta de continuidad en las políticas, lo que resultó en la ausencia de nuevas construcciones en Vietnam desde 2021, en Tailandia desde 2019 y en Filipinas desde 2015.

Además, recientes disputas de pago en Vietnam entre la empresa estatal Vietnam Electricity (EVN) y los desarrolladores de proyectos eólicos han socavado aún más la confianza de los inversionistas. La mayoría de estos desafíos provienen de propuestas para reducir retroactivamente las tarifas FIT para proyectos operativos mediante la imposición de nuevos requisitos de aceptación. Esto agravó aún más los problemas de restricción en la red que afectan tanto a proyectos solares como eólicos que entraron en operación durante los años de auge entre 2018 y 2021.

Si bien el sector de energía eólica terrestre del sudeste asiático está preparado para una rápida expansión, su éxito a largo plazo dependerá de la consistencia en las políticas, una integración más sólida a la red eléctrica y el establecimiento de cadenas de suministro locales. El apoyo continuo del gobierno y la colaboración dentro de la industria son cruciales para construir un mercado eólico resiliente y asegurar que la energía eólica se convierta en un pilar clave en la transición energética de la región.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios