La capacidad global de captura de carbono en 2030 aumentará seis veces desde el nivel actual, a 279 millones de toneladas de CO2 capturadas por año, según el informe Perspectivas del mercadoCCUS 2022 recientemente publicado por la empresa de investigación BloombergNEF ( BNEF ) . El drástico crecimiento del mercado ha llevado a un aumento del 44 % en la capacidad esperada para 2030 en comparación con la perspectiva del año pasado.

La captura, utilización y almacenamiento de carbono (CCUS) es una tecnología clave necesaria para descarbonizar sectores difíciles de reducir, como la petroquímica y el cemento, y para proporcionar energía limpia las 24 horas del día, los 7 días de la semana a través de plantas de gas equipadas con equipos de captura. Aun así, a pesar de una aceleración significativa en el sector en los últimos dos años, la capacidad mundial de captura de carbono no se está implementando lo suficientemente rápido como para cumplir con los objetivos climáticos al final de la década, según una investigación de BNEF.

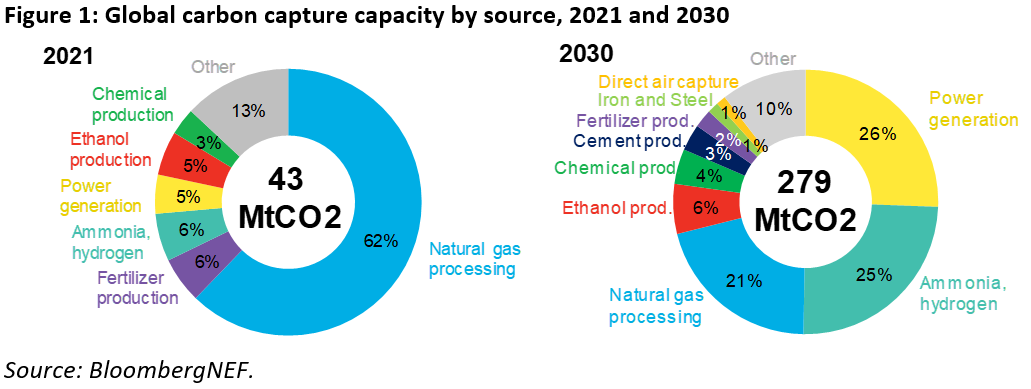

Hoy en día, la mayor parte de la capacidad de captura se utiliza para recolectar dióxido de carbono (CO2) de las plantas de procesamiento de gas natural y se utiliza para la recuperación mejorada de petróleo. Para 2030, la mayor parte de la capacidad de captura se utilizará para el sector eléctrico, para la fabricación de hidrógeno y amoníaco con bajas emisiones de carbono, o para reducir las emisiones de fuentes industriales (Figura 1).

Hoy solo el 0,1% de las emisiones

La cantidad de CO2 que se captura hoy es de 43 millones de toneladas, o el 0,1% de las emisiones globales. Si todos los proyectos probables que se han anunciado se pusieran en marcha, se capturarían 279 millones de toneladas de CO2 cada año para 2030, lo que representaría el 0,6% de las emisiones actuales.

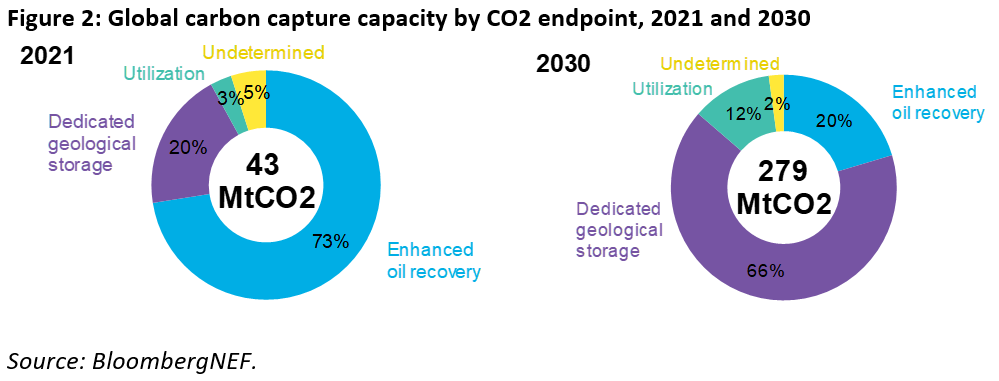

El destino del CO2 capturado también debe cambiar significativamente con respecto al statu quo. En 2021, alrededor del 73 % del CO2 capturado se destinó a operaciones de recuperación mejorada de petróleo. Para 2030, el almacenamiento de CO2 bajo tierra superará a la recuperación de petróleo como destino principal del CO2, y el 66% se destinará a sitios de almacenamiento dedicados (Figura 2). Este cambio está siendo impulsado por una legislación que incentiva el almacenamiento sobre la utilización de CO2, y por proyectos que apuntan a utilizar la captura y almacenamiento de carbono (CCS) como ruta de descarbonización y deben almacenar el CO2 para cumplir con sus objetivos.

“CCS está comenzando a superar su mala reputación”, dijo David Lluis Madrid, analista de CCUS en BNEF y autor principal del informe. “Ahora se está implementando como una herramienta de descarbonización, lo que significa que el CO2 debe almacenarse. La falta de sitios de transporte y almacenamiento de CO2 cerca de fuentes industriales o de generación de energía podría ser un cuello de botella importante para el desarrollo de CAC. Pero ya estamos viendo un gran aumento en estos proyectos para satisfacer esa necesidad”.

A pesar del rápido crecimiento en los anuncios de proyectos de captura, la industria aún está lejos de hacer mella en las emisiones globales. Para estar en camino de un calentamiento neto cero y de menos de 2 grados centígrados para 2050, sería necesario capturar entre uno y dos mil millones de toneladas de CO2 en 2030, un orden de magnitud más alto que los planes actuales. Los legisladores han reconocido este desajuste y están aumentando su apoyo a la industria.

Ayudas

La Ley de Reducción de la Inflación aprobada en EE. UU. aumentó los créditos fiscales para CCUS en un 70 %, lo que constituye un caso comercial viable para la tecnología en petroquímicos, acero, cemento y, en algunas regiones, energía. Incentivos como estos significan que países, como EE. UU., seguirán siendo líderes mundiales para CCUS. Los créditos fiscales de EE. UU. ahora son muy generosos, y la ley está configurada para potenciar los anuncios de proyectos en los sectores de etanol y petroquímicos, así como en la captura directa de aire (DAC), para proporcionar compensaciones de carbono de alta calidad para el mercado voluntario.

“Esta capacidad de 279 millones de toneladas en 2030 es solo la punta del iceberg”, dijo Julia Attwood, directora de materiales sostenibles de BNEF. “Todavía no hemos visto el impacto total de estos créditos, lo que hace que esta perspectiva sea bastante conservadora del futuro de la captura y el almacenamiento de carbono. Esperamos ver otro salto en los anuncios en 2022, especialmente en los EE. UU., ya que los desarrolladores se apresuran a asegurarse de cumplir con la fecha límite de 2032 para los créditos”.

Incluso antes de esta legislación, la captura directa de aire estaba en auge. Los capitalistas de riesgo han invertido más de $ 1 mil millones en la tecnología este año, más que la cantidad total invertida en DAC hasta este momento. Las empresas ya se están volviendo más ambiciosas en sus proyectos. Poco después de que Estados Unidos aprobara su Ley de Reducción de la Inflación, se anunció un proyecto para construir cinco millones de toneladas de capacidad de eliminación de carbono en Wyoming.

“En muchas industrias, CCS es una opción de extinción para que los activos de altas emisiones lleguen al final de su vida útil”, dijo Madrid. “Pero las extracciones están presentes en todos los modelos de cero emisiones netas a largo plazo. Están aquí para quedarse."

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios