Las recientes previsiones de fuerte aumento de la demanda de electricidad se están colando en las previsiones de cierre de centrales de carbón, lo que ha llevado a algunos analistas energéticos a revisar a la baja sus perspectivas de cierre. IEEFA no está entre ellos.

Nuestro estudio muestra que las compañías eléctricas estadounidenses tienen previsto cerrar o reconvertir a gas 68.789 megavatios (MW) de su capacidad actual de generación a partir de carbón entre 2025 y 2030. Esto es casi el doble de los 36.425 MW totales incluidos en los datos publicados por la Administración de Información Energética (EIA) en su informe mensual de septiembre sobre energía eléctrica.

Las cifras de la EIA no son erróneas, simplemente son limitadas. Las cifras de la agencia reflejan la información que le facilitan las empresas eléctricas; los datos de IEEFA incluyen los anuncios públicos realizados por las empresas, las declaraciones financieras ante la Comisión del Mercado de Valores y los planes de recursos a largo plazo presentados a los reguladores estatales. Otra distinción importante es que la EIA no incluye las conversiones de carbón a gas en sus datos de jubilación, ya que la central no se jubila técnicamente. IEEFA cuenta esas centrales como retiradas cuando la conversión supone el fin de la combustión de carbón en la instalación. Sólo este hecho explica 12.273 MW de la diferencia entre las dos estimaciones entre 2025-30.

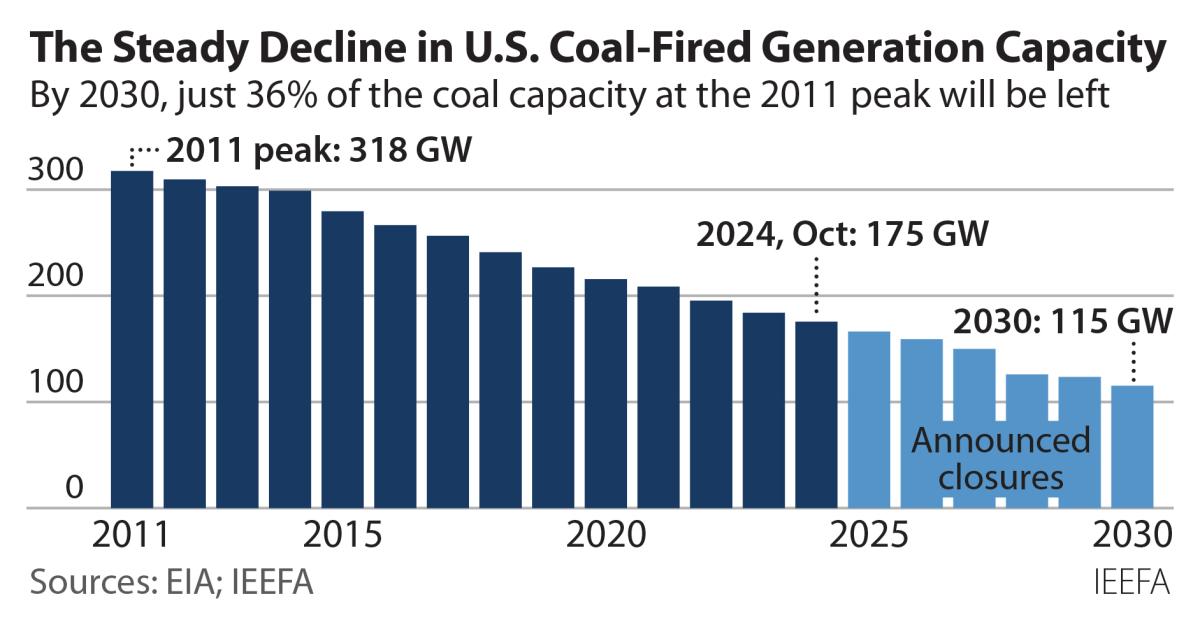

La realidad a largo plazo en el actual abandono de la generación de carbón es que la transición ha sido notablemente constante, con una media anual de unos 10.000 MW de cierres de capacidad. La capacidad instalada de generación con carbón en EEUU alcanzó un máximo de 317.600 MW en 2011. Ese fue también el último año en que el carbón representó más del 40% de la generación anual de electricidad, alcanzando el 42,3%, después de haber promediado el 48,6% en la década anterior.

Descenso constante del carbón

Desde entonces, el descenso ha sido constante. De 2011 a 2020, 103.900 MW de capacidad dejaron de quemar carbón, y las centrales de carbón operativas restantes empezaron a funcionar mucho menos. Durante la pandemia de 2020, la cuota de generación del carbón cayó por debajo del 20% por primera vez. Este año, se espera que la cuota de generación del carbón apenas supere el 16%, y la IEEFA prevé que la capacidad operativa de carbón se sitúe a finales de año en 175.000 MW o por debajo de esta cifra.

Basándonos en los anuncios actuales y en las investigaciones de IEEFA, esperamos que la capacidad operativa del carbón continúe su descenso constante durante el resto de la década, reduciendo el total a unos 115.000 MW en 2030. Esto significa que, en 2030, se habrá cerrado el 63,8% de la capacidad máxima total de carbón (203.000 MW).

Más allá de esa fecha, la IEEFA cree que es posible que los 115.300 MW de capacidad de carbón que queden en línea a finales de 2030 se hayan cerrado en 2040.

Tres factores clave apoyan esta perspectiva. Para empezar, las empresas ya han anunciado planes para retirar 38.921 MW de esa capacidad restante posterior a 2030, o el 33,7%, entre 2031 y 2040.

En segundo lugar, la edad. Más de 8.100 MW de la capacidad de carbón actualmente en funcionamiento tendrán al menos 60 años en 2030, pero los propietarios de las centrales aún no han anunciado las fechas de retirada. Es muy poco probable que alguna de esas unidades siga operativa en 2040, dado el aumento de los costes de mantenimiento y la disminución del rendimiento que van de la mano del envejecimiento de las centrales de carbón. Otros 20.000 MW de centrales de carbón tendrán al menos 50 años en 2030, con lo que su vida útil se acercará a la prevista.

Por último, es probable que incluso las plantas de carbón restantes funcionen con una frecuencia significativamente menor, continuando otra tendencia de más de una década que ha visto cómo el factor de capacidad (la cantidad de energía producida dividida por la cantidad máxima que podría producirse durante un período determinado) en las plantas de carbón en funcionamiento cae constantemente desde 2011. Ese año de máximo rendimiento, las centrales de carbón estadounidenses registraron un factor de capacidad anual del 62,8%, un nivel al que no se han acercado desde entonces. Las centrales de carbón ni siquiera han alcanzado esa marca de rendimiento mensual desde 2021.

Factor de capacidad

Durante la década de 2010, el factor de capacidad anual del carbón disminuyó gradualmente a través del rango del 50%, antes de caer en los cuarenta por primera vez en 2019, en el 47,5%. Ha seguido cayendo desde entonces, registrando un nuevo mínimo anual del 42,1% en 2023. Hasta julio de este año, está ligeramente por debajo de ese nivel, en el 41,5%.

El descenso del factor de capacidad del carbón es digno de mención, ya que se ha producido a medida que disminuía la capacidad total instalada: Los operadores de centrales de carbón generan menos con menos capacidad. Dicho de otro modo, ni siquiera la retirada de las centrales más viejas y de peor rendimiento en los últimos 15 años ha dado lugar a un aumento de la generación en las centrales restantes, que son generalmente más jóvenes y deberían ser más competitivas. Este declive también es económicamente problemático para las centrales de carbón porque una menor producción de energía significa que los costes fijos de funcionamiento y mantenimiento de las centrales -que suelen aumentar a medida que envejecen- se reparten entre menos megavatios-hora generados, lo que eleva el coste de esa energía.

Las perspectivas no van a mejorar, sobre todo porque la rápida expansión de la energía solar y el almacenamiento en baterías, la energía eólica adicional y el gas siguen reduciendo la viabilidad económica y tecnológica del carbón. De hecho, el último informe de la EIA, Perspectivas Energéticas a Corto Plazo, prevé que la cuota del carbón en el mercado de generación caiga cerca del 10% el próximo mes de abril, poco más de la mitad que en abril de 2021.

EEUU no avanza tan deprisa como el Reino Unido, que el mes pasado cerró su última central de carbón tras 12 años de eliminación progresiva, pero el objetivo es el mismo. Puede que el carbón siga dominando la política estadounidense, pero su papel real en el sistema de generación se reduce cada año. Una tendencia que consideramos irreversible.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios