La cartera de proyectos de pequeños reactores nucleares (SMR) alcanzó los 22 GW en el primer trimestre de 2024, una expansión del 65% desde 2021, según un informe reciente de Wood Mackenzie. La actual cartera total de proyectos requeriría una inversión cercana a los 176.000 millones de dólares.

"El mercado de la energía nuclear ha ido ganando impulso como estrategia clave para lograr el cero neto", dijo David Brown, director del Servicio de Transición Energética de Wood Mackenzie. "Si bien el sector se ha enfrentado a una serie de desafíos durante los últimos doce meses, especialmente la cancelación del Proyecto de Energía Limpia de NuScale, múltiples mercados en todo el mundo están ampliando su enfoque en los SMR nucleares", dijo Brown.

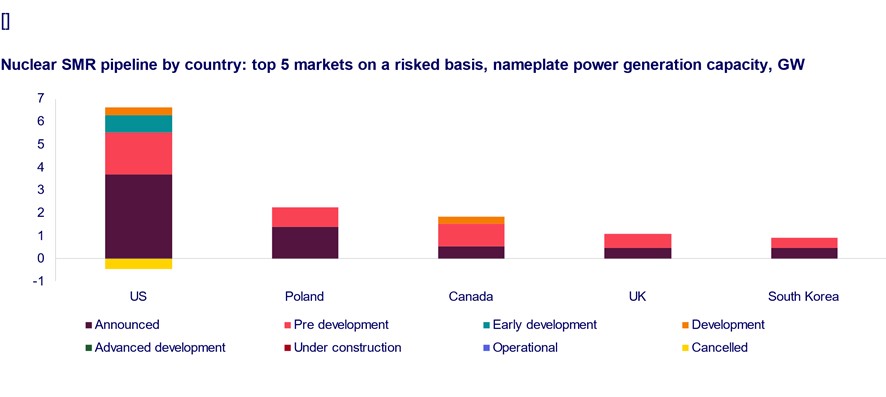

Según el informe “Actualización delmercado nuclearSMR: 2024” , cinco países (Estados Unidos, Polonia, Canadá, Reino Unido y Corea del Sur) impulsan el 58% de la cartera de proyectos en riesgo.

“La COP28 también proporcionó un nuevo viento de cola para la energía nuclear con un nuevo objetivo de triplicar la capacidad nuclear para 2050. En el escenario neto cero de Wood Mackenzie, los SMR representarían el 30% de la flota nuclear. El enfoque global en el cero neto significa que el mercado de SMR se ha ampliado desde las empresas de servicios públicos hasta las empresas industriales y de tecnología.

Para estos sectores, los SMR brindan una variedad de soluciones, que incluyen energía libre de carbono las 24 horas, calor industrial libre de carbono y la capacidad de satisfacer el crecimiento de la demanda de energía a largo plazo. Esta última es un área particular de atención en los EEUU con una creciente demanda de centros de datos de alta capacidad”, dijo Brown.

El apoyo político es esencial

El apoyo político es crucial para acelerar los proyectos hasta la toma de decisiones finales de inversión. Algunas regiones han implementado nuevas políticas que han estimulado la actividad reciente. En particular, Estados Unidos, Reino Unido y Japón.

En Estados Unidos, la Ley de Reducción de la Inflación proporciona un ITC del 30% para una central nuclear avanzada de cero emisiones que se implementará después de 2025. Otros incentivos del ITC incluyen un ITC del 10% para contenido nacional y un complemento del 10% para la construcción de un SMR en el sitio de una planta de carbón retirada.

En Japón, tras una feroz oposición pública, el sentimiento pronuclear se ha fortalecido tras la elección del Primer Ministro Kishida y en medio de precios récord de las materias primas en 2022.

En el Reino Unido, los objetivos gubernamentales y la financiación de los reactores se han establecido como parte del camino del país hacia el cero neto. El Reino Unido ha concedido casi 80 millones de dólares a GE-Hitachi y Holtec International para el análisis de viabilidad de SMR.

"En todo el mundo, los gobiernos están dando pasos adelante de diversas maneras", afirmó Brown. "El reciente impulso de los anuncios de SMR es el resultado de sólidas asociaciones públicas y privadas que involucran a empresas nuevas y establecidas en el sector nuclear".

Los desafíos de suministro aumentan

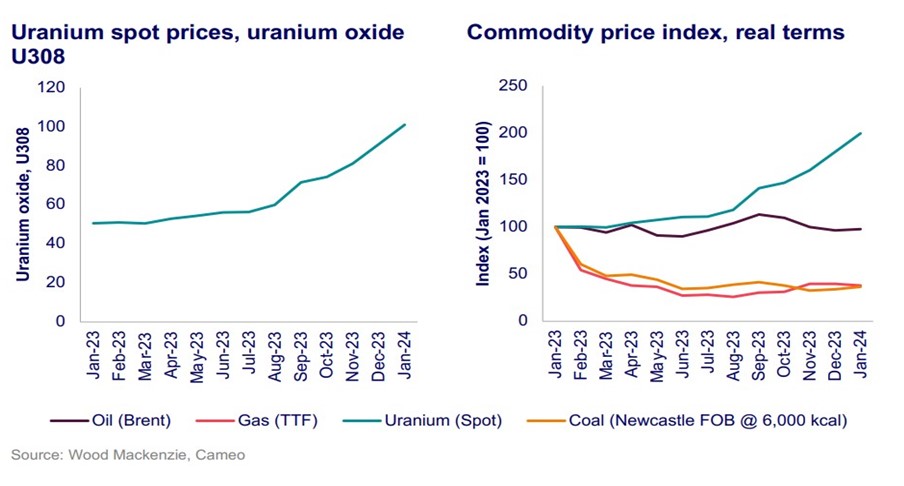

Asimismo, las preocupaciones sobre la disponibilidad de suministro de uranio y el rápido aumento de los precios del uranio presentan desafíos para el sector nuclear en su conjunto. En 2023, el uranio fue el producto básico con mejor desempeño y los precios se dispararon.

“El mercado del uranio se está volviendo alcista, impulsado por los cierres de producción, las posibles sanciones al suministro de uranio ruso, la incorporación de 8 GW de nueva capacidad nuclear a gran escala en 2023 y las extensiones de vida útil de la flota nuclear actual”, dijo Brown. “A su vez, esto ha despertado preocupaciones sobre la seguridad del suministro de uranio en todos los países de la OCDE. Como respuesta, tanto los gobiernos como el sector privado tienen planes de financiar ampliaciones de la cadena de suministro de uranio”.

22 GW por 176.000 millones ..... nos salen a a 8.000 millones el GW y estos son sus datos. a esto sumarle operación , mantenimiento , combustible, seguridad , residuos ......

no son competitivos por precio.

luego vienen los sobrecostes y retrasos intrínsecos a la industria nuclear

me extrañaría que se llegará a construir una décima parte.

Iases

09/03/2024

por cierto habla de la incorporación de 8 GW nucleares en 2023 ,.cuando la realidad es que se han puesto en marcha 5 GW y se han apagado 6 GW.

https://pris.iaea.org/PRIs/Home.aspx

si todos los datos que aporta tienen la misma fiabilidad ......

Lokiz

09/03/2024

Así es: la misma ruina pero en cómodos plazos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Iases

09/03/2024