Todas las miradas estarán puestas en la demanda de gas y electricidad en 2024, ya que el mercado busca signos de recuperación que brillaron por su ausencia en 2023. La opinión de ICIS Analytics en su informe The slow road to recovery: 2024 outlook for European gas, power,and carbon markets es que la demanda industrial de gas y electricidad empezará a reactivarse en la segunda mitad del año y en 2025, pero el resurgimiento será lento, con una subida muy limitada del mayor subsector de consumo industrial de productos químicos.

En el ámbito residencial, los factores macroeconómicos serán al menos tan importantes para las pautas de comportamiento de los consumidores como los costes directos del gas y la electricidad a los que se enfrentan. Prevemos que el aumento del poder adquisitivo de los hogares a lo largo de 2024 y en 2025 conducirá a una recuperación gradual de la demanda residencial de gas y electricidad. Sin embargo, dado que los precios mayoristas se mantienen cerca del doble de los niveles anteriores a la crisis, no se producirá un fuerte repunte de la demanda residencial de gas y electricidad.

Previsiones 2024

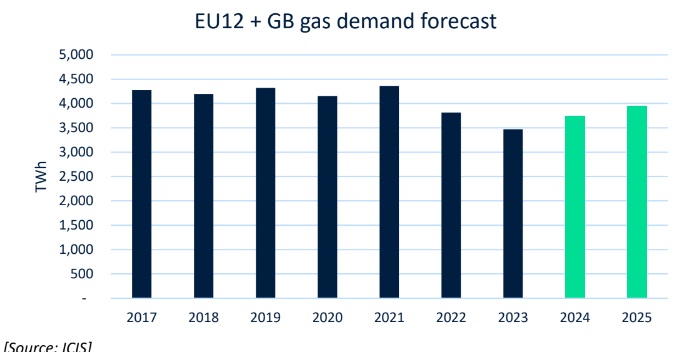

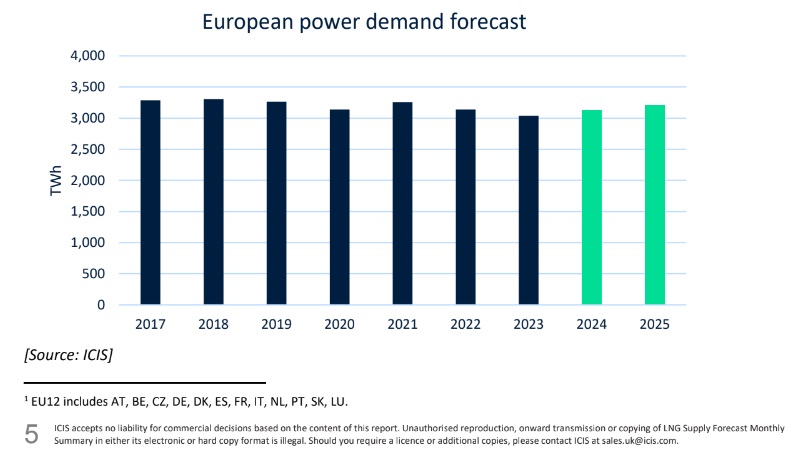

Proyectamos un aumento interanual del 8% en la demanda europea de gas y del 2,9% en la de electricidad en 2024. En ambos casos, el consumo se mantendrá por debajo de los niveles de 2022.

Desde el punto de vista de la oferta, el aumento del GNL cubrirá el 85% del incremento de la demanda de gas en 2024, y la capacidad de regasificación de Europa Occidental aumentará un 9%. Se prevé que el almacenamiento de gas se llene en un 55% el 1 de abril y que alcance el objetivo del 90% fijado por la UE para el invierno de 2024/2025.

El mercado mundial de GNL volverá a estar subabastecido, ya que la demanda aumentará un 5%, mientras que la oferta sólo crecerá un 2%. Esto podría hacer que los precios del gas en Europa fueran vulnerables al alza en caso de que se materializaran problemas adicionales de suministro.

Renovables y nuclear

En cuanto a la energía, se prevé que 118 TWh adicionales de producción renovable y nuclear compensen con creces el aumento de 75 TWh de la demanda, lo que significa que la generación fósil experimentará otro año de declive.

Una tendencia a seguir de cerca son los flujos de energía de Alemania, que pasará de ser el segundo mayor exportador neto de Europa en 2022 al segundo mayor importador neto en 2024 como resultado de la eliminación progresiva de la energía nuclear, el carbón y el lignito.

Los diferenciales de chispa y oscuridad son muy negativos en la actualidad, lo que significa que la mayor parte de la capacidad de carbón/gas no será rentable para la generación de carga base en 2024, y sólo las centrales de muy alta eficiencia serán rentables en el primer, tercer y cuarto trimestre. Cuanto más largos sean los márgenes, menos rentables resultarán, con lo que aumentará el riesgo de que se reduzcan las actividades de cobertura en 2024 y, por tanto, la demanda de EUA por parte de las empresas eléctricas.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios