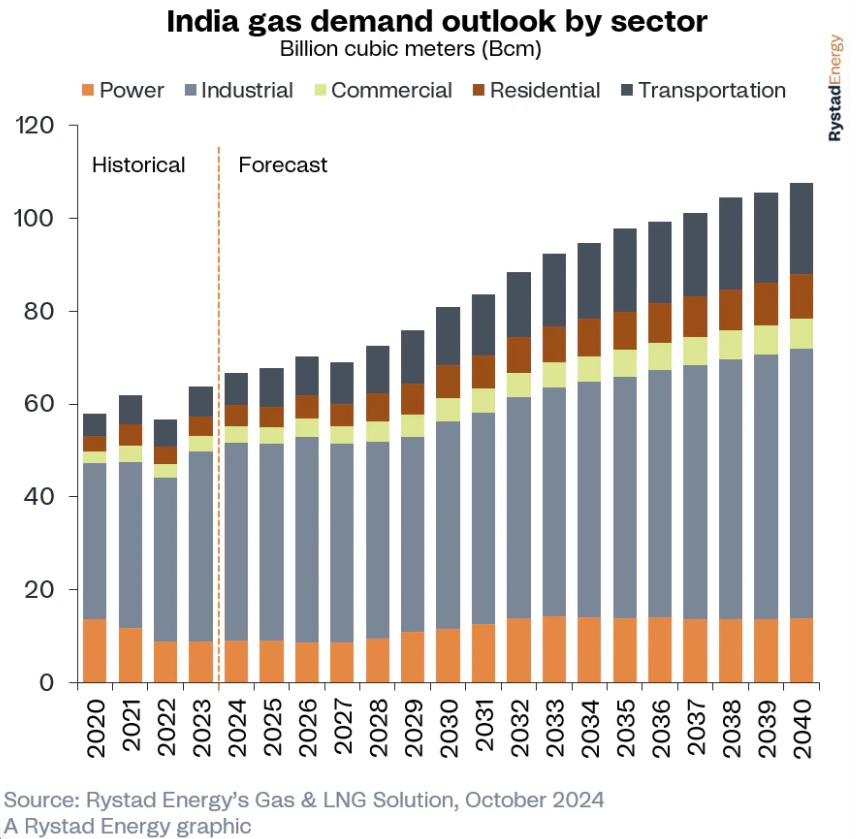

Impulsado por el crecimiento demográfico, el desarrollo económico y el cambio hacia energías más limpias, se prevé que el consumo de gas de India casi se duplique hasta alcanzar los 113.700 millones de metros cúbicos (113,7 Bcm) en 2040, frente a los 65.000 millones de metros cúbicos (65 Bcm) de 2023, según un estudio de Rystad Energy.

La demanda a corto plazo está respaldada por un aumento del 51% en la producción nacional de gas desde 2020, hasta 36,7 Bcm en 2025, pero esto no será suficiente para satisfacer la creciente demanda de gas natural del país. El resultado es que

Consciente de este repunte de la demanda de gas, India ha reforzado su seguridad comercial firmando contratos a largo plazo que se extienden hasta 2030 y más allá. Estos acuerdos ayudan a proteger a la India de las fluctuaciones de los precios mundiales y de las interrupciones de la cadena de suministro, garantizando un flujo constante de gas para apoyar su creciente economía. Con la firma de estos acuerdos, el país no sólo mejora su seguridad energética, sino que refuerza su posición en el mercado mundial de gas natural licuado (GNL) y avanza hacia un mix energético más limpio.

Fuerte dependencia del carbón

La fuerte dependencia del carbón es evidente, sobre todo durante las recientes olas de calor, que han disparado temporalmente su uso junto con el del GNL para la generación de electricidad. El gas, por su parte, representa actualmente sólo el 2% del mix energético del país, ya que la atención sigue centrada en opciones más rentables como el carbón y las energías renovables; de hecho, no se prevé que la energía generada con carbón empiece a disminuir antes de 2040.

Aunque no se espera que el gas como fuente de energía sea un motor importante de la demanda de gas, el sector podría seguir creciendo, dependiendo de las futuras políticas que promuevan el cambio del carbón al gas o que introduzcan la tarificación del carbono.

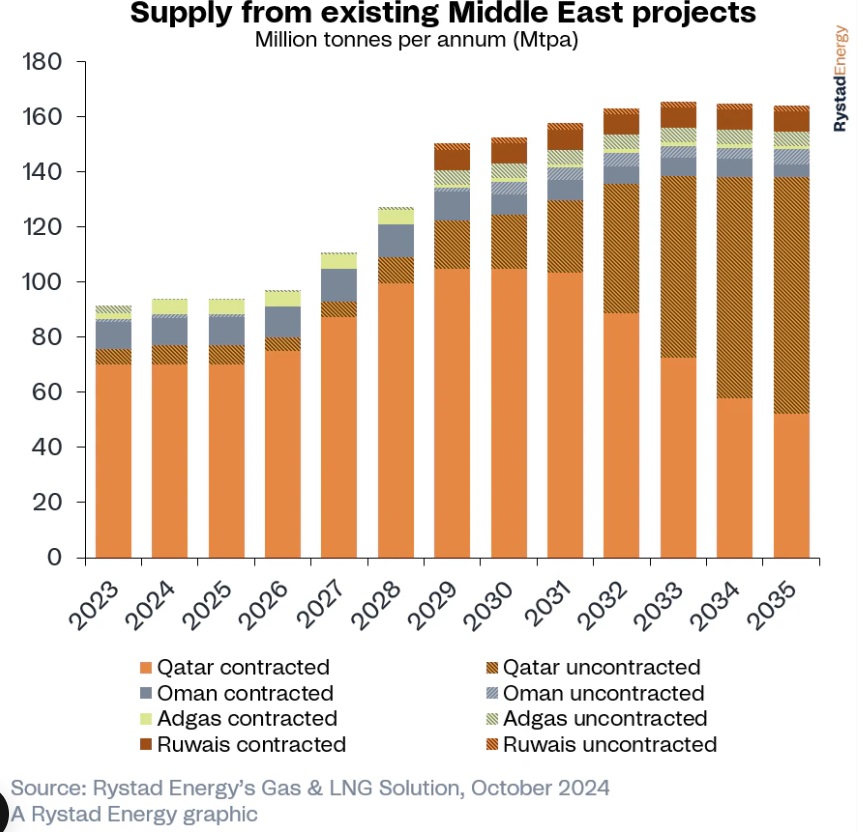

“El sector indio del GNL está experimentando un crecimiento significativo. De cara al futuro, un próximo paso estratégico podría consistir en seguir negociando con Oriente Medio. La proximidad geográfica de ambas regiones, combinada con el importante volumen de producción de GNL no contratado en Oriente Medio, representa una excelente oportunidad para que la India se asegure unas condiciones favorables: es una relación comprador-vendedor ideal que podría ayudar a satisfacer las necesidades de India. El país está bien posicionado para atraer la agresiva oferta de los productores y compradores de Oriente Medio, con casi 100 millones de toneladas anuales de GNL de Oriente Medio sin contratar para 2035, dice Kaushal Ramesh, vicepresidente de Investigación de Gas y GNL de Rystad Energy.

Impulsores de la demanda: la seguridad alimentaria es lo primero

De cara al futuro, la demanda de gas de la India procederá de varios sectores, entre ellos la creciente red de distribución de gas urbano (CGD) del país, así como las industrias de fertilizantes, refino y petroquímica. La producción de urea en India depende en gran medida del gas natural como insumo clave, y las alternativas disponibles a corto plazo son limitadas. El Gobierno, que aspira a la seguridad alimentaria total, sigue concediendo importantes subvenciones a la producción de urea, lo que se traduce en una demanda constante de gas en este sector, independientemente de las fluctuaciones de precios.

Tras el exitoso reinicio de cuatro plantas de fertilizantes a base de gas en 2021 y 2022, la producción india de urea alcanzó los 30 millones de toneladas en 2023. Esta cifra seguía siendo inferior a la demanda de urea de ese año (35 millones de toneladas), lo que sugiere un mayor potencial de crecimiento a corto plazo. Mientras tanto, la creciente demanda de productos petrolíferos y petroquímicos podría aumentar la capacidad de refinado de India hasta unos 335 millones de toneladas anuales (Mtpa) en 2030, y se espera que muchas ampliaciones se produzcan cerca de las terminales de GNL.

El sector del GNC también apoya el uso del gas en aplicaciones de transporte, industriales, comerciales y domésticas mediante el desarrollo de estaciones de gas natural comprimido (GNC) y redes de gas natural canalizado (GNP). La red de GNC de India se ha expandido rápidamente en los últimos años, con el número de estaciones de GNC aumentando más de cinco veces desde 2015 a 5.710 en abril del año pasado y el número de conexiones de GNP más que cuadruplicando a 12 millones durante el mismo período. Después de las últimas rondas de licitación de GNC, se espera que casi el 100% del área geográfica de la India esté cubierta por la red de GNC, alcanzando una población de más de 1.400 millones.

Posibles escollos

Aunque hay signos positivos para el sector gasista indio, varios retos podrían obstaculizar su crecimiento. Una cuestión clave es el historial de los compradores indios de renegociar o incluso abandonar acuerdos casi completos, lo que crea incertidumbre para los proveedores. Esta preferencia por la flexibilidad y la rentabilidad frente a los compromisos a largo plazo pone de relieve el interés de India por garantizar los mejores precios para sus consumidores en un mercado mundial volátil, pero podría limitar las perspectivas de crecimiento del GNL.

Además, el lento desarrollo de las infraestructuras ha obstaculizado el crecimiento del sector gasista indio. Las terminales de regasificación siguen concentradas en la parte occidental del país, y los esfuerzos por ampliar la red de gasoductos a otras regiones han sido inconsistentes. Esta lentitud se debe a las trabas normativas, los problemas para garantizar las inversiones, la dificultad del terreno y las prioridades contrapuestas, ya que India canaliza importantes recursos hacia el desarrollo de energías renovables junto a sus infraestructuras de gas.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios