La energía nuclear no levanta cabeza: el número de reactores operativos disminuye mientras Taiwán completa la eliminación gradual de la energía nuclear

A 1 de enero de 2026, había 404 reactores nucleares en operación en el mundo —cinco menos que un año antes—, aunque la capacidad operativa combinada se mantuvo estable

La energía nuclear no levanta cabeza: el número de reactores operativos disminuye mientras Taiwán completa la eliminación gradual de la energía nuclear

En 2025, cuatro nuevos reactores con una capacidad total de 4,4 GW se conectaron a la red eléctrica —dos en China y uno en cada uno de India y Rusia—, mientras que siete reactores que sumaban 2,8 GW fueron cerrados —tres en Bélgica, tres en Rusia y uno en Taiwán, completando la eliminación gradual de la energía nuclear en ese país—. Así, 2025 registró el menor número de nuevas puestas en marcha desde 2017, cifra muy por debajo de las 13 conexiones a la red que se esperaban a comienzos del año, según recoge el último World Nuclear Industry Status Report.

Menos reactores operativos

Tras el cierre de tres unidades en Bélgica y sin nuevas puestas en marcha, el número de reactores operativos en la Unión Europea cayó por debajo de cien, hasta 98. El año también registró —con un saldo neto de menos tres unidades— el mayor balance negativo entre aperturas y cierres desde el año posterior a Fukushima, 2012. Dado que el tamaño medio de las nuevas unidades puestas en marcha superó ampliamente al de las cerradas —los tres cierres en Rusia suman apenas 33 MW—, el balance neto de capacidad fue ligeramente positivo, con algo más de 1,5 GW.

Para ponerlo en perspectiva: solo China añadió una capacidad estimada de 275 GW de energía solar en los primeros once meses de 2025, más de cien veces la capacidad combinada de 2,5 GW de los dos nuevos reactores conectados a la red china durante el año. Esto también significa que el balance neto de capacidad fuera de China fue ligeramente negativo, en torno a 1 GW.

La capacidad global en operación —capacidad instalada menos reactores en Parada de Largo Plazo (LTO, por sus siglas en inglés)— se mantiene prácticamente estable en 369 GW, con dos nuevas unidades entrando en la categoría LTO.

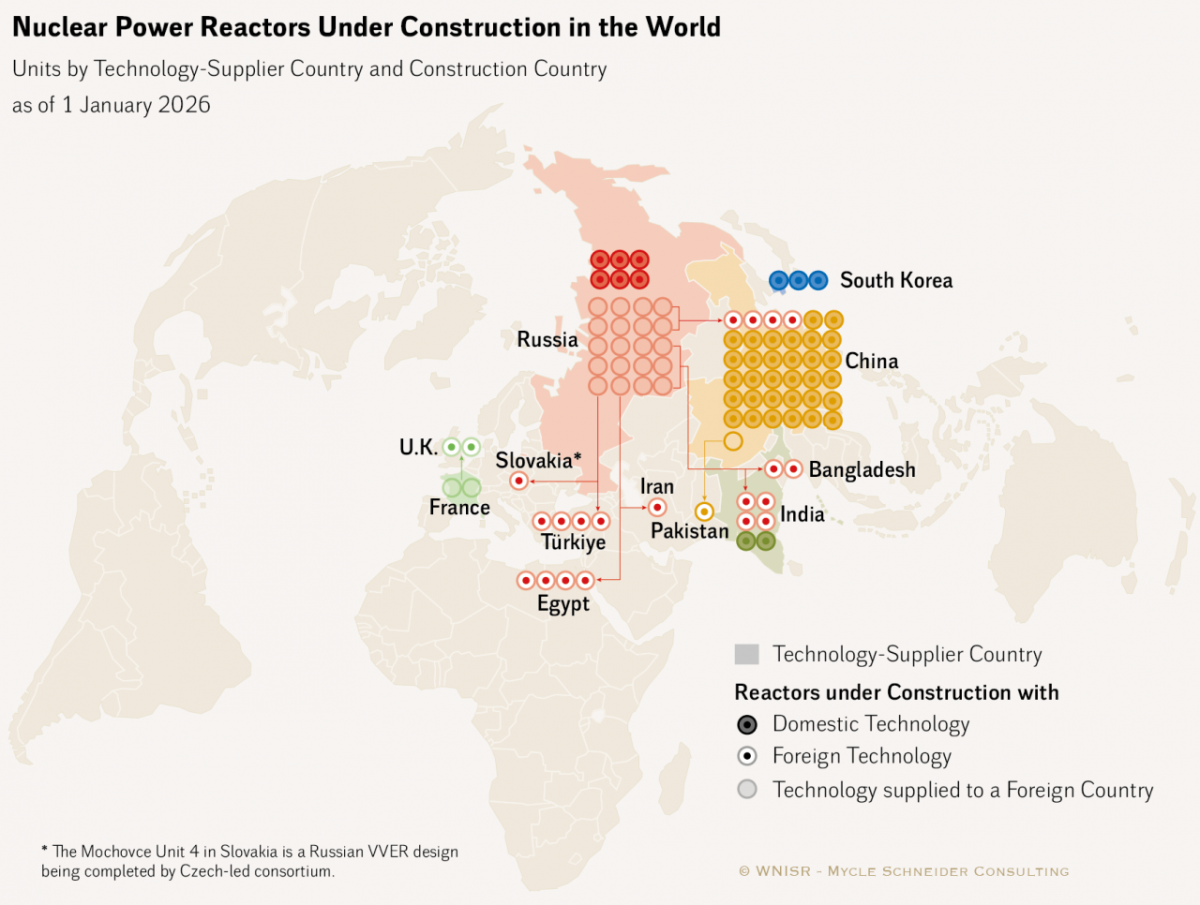

Todavía no hay ni un solo reactor nuclear comercial en construcción en todo el continente americano. En la Unión Europea, la única unidad en construcción es el reactor Mochovce-4, en Eslovaquia, cuya edificación comenzó originalmente en 1985.

China arrasa

China domina las actividades de construcción, con 36 proyectos activos en su territorio, más de la mitad del total mundial de 66 a 1 de enero de 2026. A lo largo del año, el número acumulado aumentó en siete —exclusivamente debido a China—, mientras que el número de unidades en construcción fuera de China se mantuvo estable.

De las 66 unidades en construcción en 11 países, 63 (95 %) se encuentran o bien en Estados con armas nucleares (50) o bien son ejecutadas por empresas controladas por Estados con armas nucleares en otros países (13). Solo los tres proyectos en Corea del Sur quedan fuera de esta categoría. Y únicamente tres Estados con armas nucleares —China, Francia y Rusia— están construyendo reactores comerciales en el extranjero, siendo Rusia, con diferencia, el mayor constructor internacional, con 20 unidades en marcha fuera de sus fronteras.

Menos países interesados en la energía nuclear

El número de países constructores se redujo en casi un tercio, de 16 a 11, en apenas dos años, ya que varios países completaron su último proyecto de construcción (Francia, Emiratos Árabes Unidos, Estados Unidos) o suspendieron, si no cancelaron, sus obras (Argentina, Brasil, Japón [6]), mientras que solo un país se añadió a la lista (Pakistán). Solo ocho de los 31 países que actualmente operan centrales nucleares comerciales están construyendo nuevas, mientras que tres son países recién llegados (Bangladés, Egipto y Turquía) que están construyendo sus primeros reactores, todos ellos ejecutados por la industria nuclear rusa.

En 2025 se iniciaron 11 nuevas construcciones —el mayor número desde el año previo a Fukushima, 2010—, de las cuales nueve se llevaron a cabo en China. Rusia y Corea del Sur iniciaron los otros dos proyectos.

Así, la tendencia básica no ha cambiado desde 2020: a nivel mundial, 51 unidades comenzaron a construirse en ese periodo, de las cuales 35 (69 %) en China, una por empresas chinas en Pakistán y 14 ejecutadas por la industria nuclear rusa en Egipto, India, Turquía o dentro de Rusia. Rusia también inició la construcción de cuatro de las unidades en China. A lo largo de todo el periodo de seis años, las empresas chinas y rusas han sido las únicas constructoras en todo el mundo con inicios oficiales de construcción de reactores, con la excepción de un proyecto oficialmente lanzado en Corea del Sur.

Debería documentarse mejor y comentar mejor las proyecciones de entrada en operación de nuevos reactores para los próximos años y los países que están verdaderamente contemplando construir centrales en el mundo. Como suele ser normal, artículo tendencioso y con información sesgada

Iases

28/01/2026

La IARA no aporta esos datos , los suyos sobastantes peores para la industria nuclear.

Iases/pris

Roci

28/01/2026

Está claro que el futuro pasa por renovables, almacenamiento y redes inteligentes. Apostar por lo limpio, flexible y sostenible es lo que realmente garantiza seguridad y precios estables.

Iases

28/01/2026

https://pris.iaea.org/pris/home.aspx

No sé de dónde salen los datos del articulo

Oscar Maqueda

28/01/2026

No, la nuclear NO 'no levanta cabeza'. WNISR dice -5 reactores (404), pero IAEA/WNA: ~440 operativos y capacidad ~400 GWe estable/subiendo. Producción récord en 2025 y subiendo (IEA). Taiwán: cierres sí, pero reactivación de Kuosheng/Maanshan ya viable y en proceso 2026. Crecimiento real en Asia. Datos > titulares alarmistas. ⚛️

Rony

28/01/2026

Inaceptable e incomprensible. La demanda de electricidad aumenta a pasos agigantados y la tan deseada energía renovable, si bien va creciendo, aun no puede sostener el sistema. Es imperativo que las nucleares funcionen algunos años mas hasta que el sistema se sostenga a base de renovables… no es ahora el momento

Sol Mediterráneo

28/01/2026

La producción eléctrica de origen nuclear, se tiene que ver como una fuente más del mercado eléctrico.

Si tenemos el objetivo de la descarbonización de la economía por motivos medioambientales, parece lógico no solo la continuidad de los reactores actualmente operativos sino abrir el debate si necesitamos nuevos reactores, hasta que llegue la tecnología nuclear de fusión.

La filosofía Simpson y la Sra. Merkel, pensaban que era muy negativa y mejor eliminar el riesgo, obviando sus beneficios.

La llegada de las energías renovables eólica y fotovoltaica no hizo pensar a los europeos que, en esta nueva era no eran necesarias.

Hemos cerrado los primeros 25 años de este siglo, ahora nos toca planificar este segundo cuarto con una primera parada en 2.030.

En España se espera un crecimiento de la demanda eléctrica del 4 %, cifra muy elevada que conlleva una reducción constante de las importaciones de petróleo (que esperamos ver todos).

Ya conocemos las virtudes y las limitaciones de las energías renovables.

Tenemos dos etapas distintas que tenemos que afrontar con tecnologías diferentes . Invernal y estival.

En el horizonte 2.030 necesitamos un nuevo PNIEC (Nacional, significa consensuado)

Hidráulica. No ha crecido y tiene que aportar mucho más, principalmente vía almacenamiento. En los próximos 5 años nadie esté en condiciones de ofrecer un cronograma de nuevas instalaciones.

Eólica. No crece y no se espera que lo haga en los próximos 2 años. Sus bondades se pueden ver este Enero 26 “invernal” con un posible récord histórico.

Fotovoltaica. Es la única renovable que muestra vitalidad y tenemos la obligación que almacenar sus excedentes “estivales”, mejorar su precio medio, para permitir que siga creciendo.

Con estos mimbres y la generación creciendo la aportación nuclear actual es necesaria como mínimo hasta 2.035, para impedir que el consumo de gas siga creciendo como lo ha hecho en 2.025.

Resumiendo, a la Unión Europea le interesa la generación nuclear, máxime en el marco de un crecimiento significativo de los VE.

Los híbridos enchufables 200 km eléctricos más 600 km térmicos, puede acaparar el mercado muy rápidamente y el Sr. Porche se lamentará de su error.

Joaquín S

28/01/2026

Y luego nos extraña la volatilidad y el gas marcando precios... LA NUCLEAR ES NECESARIA.

Iases

28/01/2026

Para rony

Lo que planteas es justo lo que está pactado con las eléctricas. Cierre escalonado durante los próximos 10 años con el primero dentro de dos años.y no habrá ningún problema

Ana

29/01/2026

Y abajo ponéis la noticia "Resurrección nuclear en Europa: los SMR se consolidan como pilar de la estrategia energética de la UE"

Sustituyen centrales viejas por nuevas, puesto que la potencia total sigue igual y no contáis que están construyendo otras más. El plumero parece que se ve.

Sol Mediterráneo

29/01/2026

Crecer en almacenamiento y eólica es más importante que seguir dando vueltas a la nuclear.

Seguimos debatiendo la nuclear, para que la ciudadanía tenga conocimiento fundados.

3º) Nuclear.

El cierre de Almaraz parece que se va a prorrogar hasta 2.030, medida razonable, este tiempo extra nos permitirá no equivocarnos en las posibilidades reales de crecimiento de las energías renovables y su almacenamiento a la vez que conocemos el incremento de la demanda que puede ser relevante si el VE gana en competitividad.

Los 51.836 Gwh de 2.025 se han pagado en el mercado a una media ponderada de 68 Euros/Mwh cifra que hace rentable su continuidad.

El objetivo nº 3 del Sistema, que tiene pinta que se va a conseguir, es generar 51.000 Gwh hasta 2.030 el 17 % de la generación, evitando el crecimiento del uso gas.

Para apoyar el criterio anterior sito el caso de Alemania en 2.021 generó 61.000 Gwh con nucleares después del cierre en 2.025 ha producido con carbón 90.000 Gwh situando su sistema eléctrico entre los más contaminantes de la UE.

Está expuesta a muchas horas de excedentes y bajos precios en horas solares, que puede rentabilizar, vendiendo de antemano su producción a sus clientes, almacenando en hidráulica de bombeo o en baterías para posteriormente entra a formar parte como generador síncrono al Sistema reforzado antiapagones, pagado generosamente fuera del mercado.

Su producción es muy útil, aportando seguridad de suministro en horario nocturno y en los meses invernales y estivales.

Se identifican los10 días de mayor generación de electricidad en 2.025. 1º) 2/7 con 878 Gwh 2º) 3/7 con 871 Gwh 3º) 1/7 con 860 Gwh 4º) 16/1 con 860 Gwh 5º) 4/12 con 859 Gwh 6º) 4/7 con 840 Gwh 7º) 15/1 con 839 Gwh 8º) 26/11 con 839 Gwh 9º) 30/6 con 836 Gwh y 10º) 25/11 con 836 Gwh.

Toda la potencia nuclear tiene que estar operativa para cubrir las demandas máximas en los 6 meses siguientes, Enero, Febrero, Julio, Agosto, Noviembre y Diciembre.

La tardanza de la nuclear de fusión, ha abierto a nivel mundial el debate de la viabilidad económica de nuevos reactores especialmente los SRM como acompañamiento a las renovables en sustitución del gas.

Europa tiene que abrir el debate si construir nuevos reactores nucleares para cubrir el 20 % su generación eléctrica, sabiendo que sus costos son muy elevados, pero conociendo que la seguridad y la disponibilidad energética es más mucho más importante que el dinero.

Juan

31/01/2026

No se puede, o no se debe, hablar de la energía nuclear sin hacer referencia a los residuos nucleares. Hace más de 80 años que se están produciendo y acumulando sin destino, sin idea de lo que se hará con ellos. Ya hay más de 400 mil toneladas de combustibles gastados acumulados en espera de una solución. Hasta tanto se defina una solución para los residuos ya existentes no debiera continuarse con la producción de energía de fisión. Alemania, Italia, Taiwán, España están marcando el camino a seguir.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Jose Garcia

28/01/2026