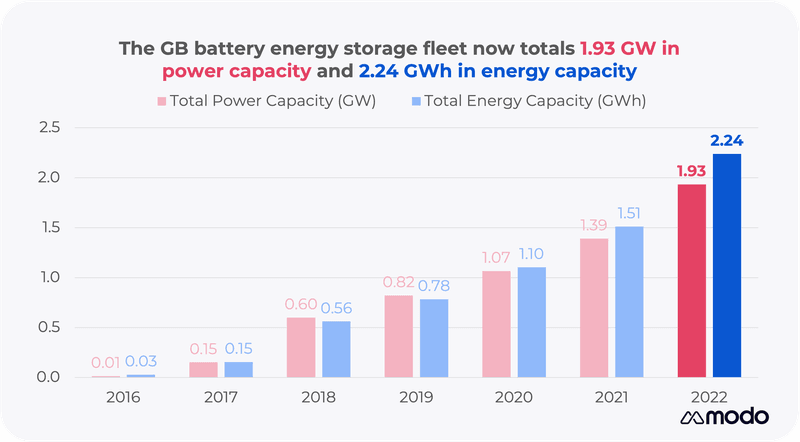

En 2022, un operador de baterías en Gran Bretaña podía ingresar alrededor de 156.000 £/MW al año solo con servicios de respuesta de frecuencia. Servicios estables, predecibles, que apenas requerían negociación activa. Dos productos en particular, la Contención Dinámica y el servicio mensual Frequent FFR, explicaban cerca del 88% de esos ingresos. El almacenamiento de baterías parecía infraestructura con la rentabilidad de una mesa de trading.

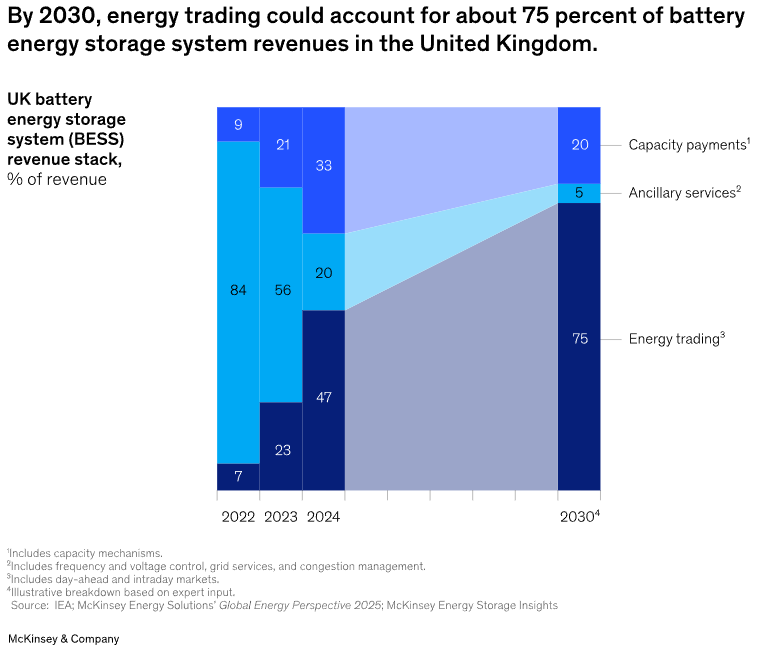

En 2024, los servicios de frecuencia representaban solo el 20% de la mezcla de ingresos del BESS en Gran Bretaña, frente al 75 u 84% de dos años antes. El colapso no se debió a un fallo regulatorio ni a un problema tecnológico. Fue aritmética: la red británica necesita entre 0,6 y 1,5 GW de capacidad de Contención Dinámica en un momento dado, y a principios de 2023 ya había casi 2 GW de baterías en servicio, casi el doble del máximo técnico requerido. Cuando la oferta supera una necesidad técnica acotada por ese margen, los precios colapsan. Eso fue lo que ocurrió.

Esto no es una anomalía británica. Es la plantilla de lo que viene.

La expansión global llega más rápido que el diseño de mercado

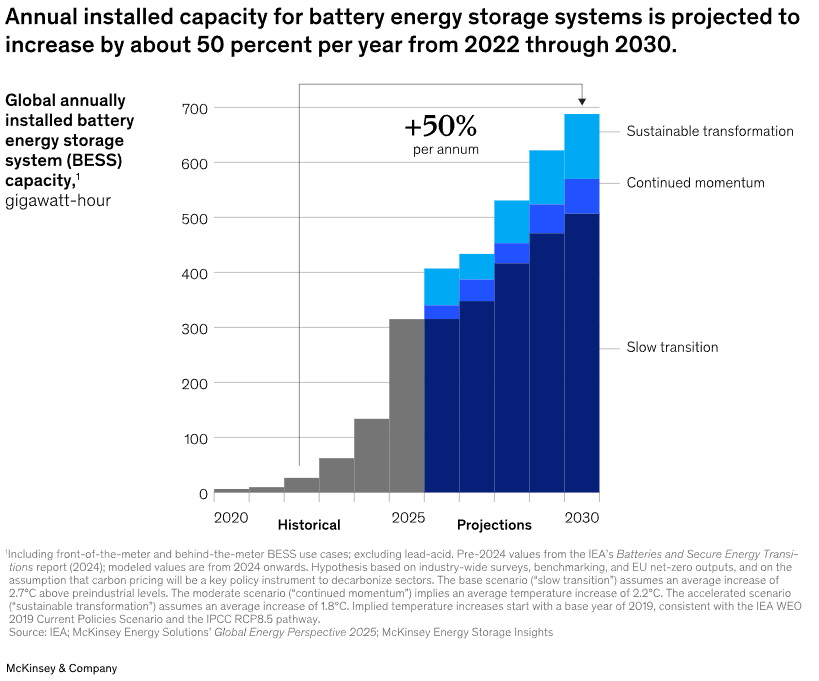

El análisis de McKinsey de 2025 proyecta un crecimiento anual de la capacidad instalada de BESS de aproximadamente el 50% hasta 2030, alcanzando entre 500 y 700 GWh de almacenamiento total instalado a final de la década. El mercado global de BESS está en camino de alcanzar entre 120.000 y 150.000 millones de dólares en 2030. Los precios de las celdas de ion-litio han caído a alrededor de 108 $/kWh en 2025, menos de la mitad del coste de 2018. La capacidad llega rápido. Los costes bajan. El capital abunda.

La tesis de inversión nunca ha parecido más sólida. Precisamente por eso la tesis de ingresos está siendo sistemáticamente malvalorada.

La evidencia estadounidense lo concreta. En el CAISO de California, los ingresos netos anuales de BESS por kW cayeron de aproximadamente 78 $/kW en 2023 a cerca de 53 $/kW en 2024: una caída del 32% en un solo año. En ERCOT, el mercado de Texas, la compresión fue más brusca: los servicios de regulación de frecuencia pagaban alrededor de 21 $/MWh en 2023 y apenas 3 $/MWh en 2024, un descenso nominal del 86% en esa categoría específica. El patrón en ambos mercados refleja la misma dinámica que en Gran Bretaña: los mercados de servicios de frecuencia tienen un techo técnico, y cuando la penetración de BESS cruza ese techo, los precios caen con fuerza.

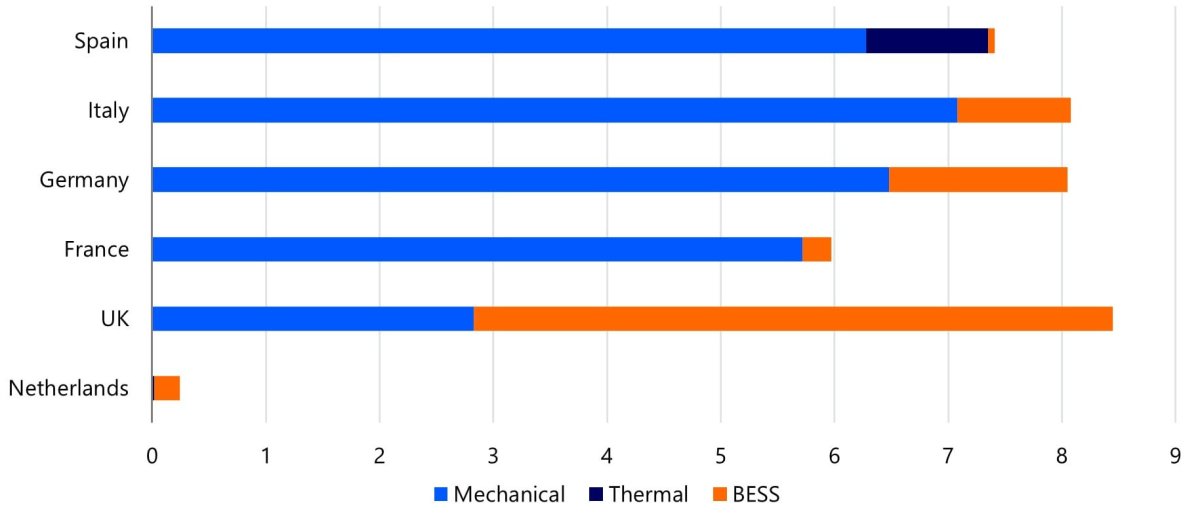

Capacidad instalada de almacenamiento de energía (GW) por tecnología y por país (2025).

El pivote que sigue también es consistente. En 2022, el trading de energía (arbitraje en mercado diario e intradiario) representaba alrededor del 10% de los ingresos de BESS tanto en Estados Unidos como en el Reino Unido. En 2025, esa cuota había ascendido a aproximadamente el 50% en ambos mercados. McKinsey estima que podría llegar al 75% del mix de ingresos del Reino Unido en 2030. Los mercados de trading de energía son más profundos y no se saturarán al mismo ritmo. Pero también son más volátiles, más dependientes de la meteorología, y exigen una infraestructura de despacho más sofisticada para capturar su valor de forma eficiente. La transición de la respuesta de frecuencia al arbitraje de energía no es una reclasificación suave del activo. Es una repricing estructural de toda la clase de activos.

Iberia lleva dos o tres años de retraso en la curva de saturación

España tenía aproximadamente 60 MW de BESS a escala de servicio instalados en abril de 2025, frente a los 5,6 GW de Gran Bretaña o el 1 GW de Italia. Portugal se encuentra en una fase inicial similar. Esa distancia es una oportunidad. También es una advertencia.

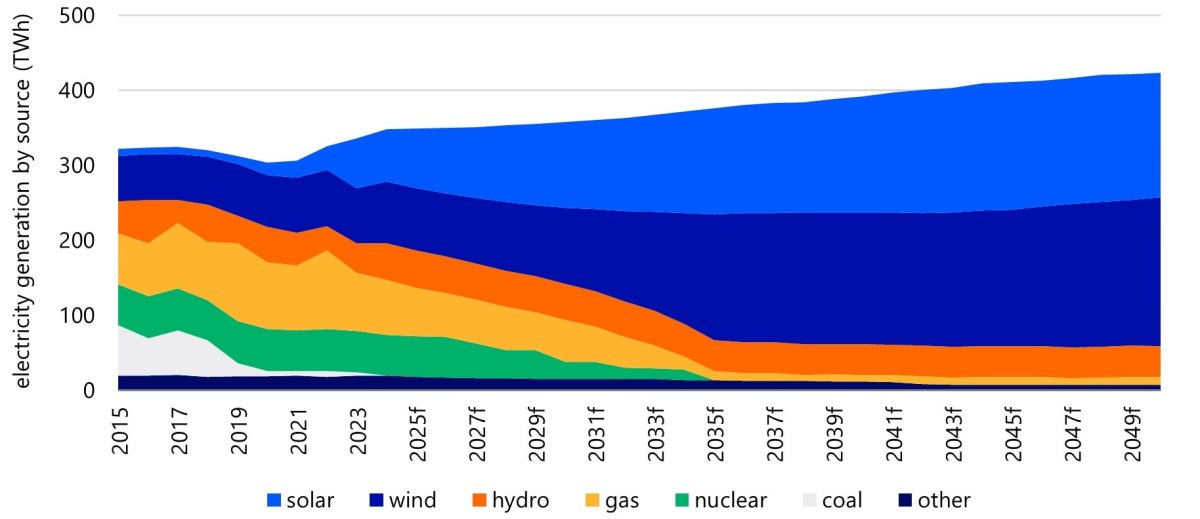

Los fundamentos estructurales del BESS ibérico son sólidos. Las renovables representaron aproximadamente el 55% de la generación eléctrica española en 2025 y Portugal alcanzó cerca del 83% de generación renovable ese mismo año, uno de los índices más altos de Europa. La capacidad de interconexión de la península ibérica con el resto de la red europea roza el 1,9% de la demanda punta, muy por debajo del objetivo europeo del 15% para 2030. Ese aislamiento estructural obliga a obtener la flexibilidad de red localmente, lo que sostiene la demanda de servicios de BESS incluso a medida que crece la capacidad instalada.

Mix de generación eléctrica en la península ibérica por fuente de energía (2015 a 2050)

Ambos países están además en proceso de incorporarse a PICASSO, la plataforma paneuropea para la reserva de restauración de frecuencia automatizada (aFRR). La adhesión a PICASSO abrirá nuevas fuentes de ingresos por servicios auxiliares para los operadores de almacenamiento españoles y portugueses, lo que proporciona un margen adicional antes de que la dinámica de saturación se despliegue.

McKinsey estima que un activo de BESS de dos horas en España podría generar márgenes brutos de aproximadamente 40 €/MW en arbitraje de energía en 2030, respaldados por la creciente penetración renovable y la volatilidad intradiaria resultante. Esa es una estimación razonable para 2030. El problema es que los promotores que cierran modelos financieros hoy están valorando los activos frente a esas condiciones antes de que existan, utilizando los spreads actuales de servicios auxiliares que no persistirán a escala.

En el plano regulatorio, España está desarrollando un mecanismo de capacidad basado en el marco italiano MACSE, que otorga pagos de capacidad a 15 años indexados a la inflación. A principios de 2026, este mecanismo seguía en revisión regulatoria y todavía no había sido adoptado formalmente. Portugal anunció una subasta de 750 MVA de servicios de sistema como parte de un paquete de inversión de 400 millones de euros tras el apagón ibérico de abril de 2025, junto con preparativos para subastas de capacidad de BESS a gran escala. Son señales políticas relevantes. Todavía no son ingresos garantizados con los que financiar un proyecto.

La decisión de ruta al mercado se está fijando demasiado pronto

Más allá de la saturación de mercado, existe un segundo riesgo estructural específico de cómo se están desarrollando actualmente los proyectos de BESS en Iberia: el modelo comercial se cierra antes de que el mercado sea legible.

La elección entre exposición merchant, acuerdos de tolling (donde un tercero opera el activo y absorbe el riesgo de mercado) y estructuras híbridas contratadas se toma habitualmente en la fase de desarrollo. En ese momento, los datos necesarios para valorar la opcionalidad entre esos modelos sencillamente no existen todavía en el mercado ibérico. Los promotores están tomando decisiones estructurales permanentes basadas en señales de mercado incompletas, y la opcionalidad que sacrifican tiene un valor medible.

McKinsey estima que optimizar la estrategia comercial, mejorando el equilibrio entre exposición al mercado e ingresos contratados, puede mejorar la TIR del capital en tres o cuatro puntos porcentuales respecto a una estructura comercial subóptima. En un mercado donde los costes de financiación son elevados y los spreads al por mayor se comprimen, esa diferencia es lo que separa un proyecto que pasa el comité de inversiones de uno que no pasa.

El despacho avanzado también está pasando de ser un diferenciador a ser un prerrequisito. El análisis de McKinsey sobre datos del CAISO muestra que las estrategias de despacho basadas en inteligencia artificial con aprendizaje por refuerzo pueden aumentar los ingresos de arbitraje en tiempo real en aproximadamente un 35% respecto a los enfoques convencionales por reglas. Los sistemas de gestión de energía que asignan capacidad de forma dinámica entre el mercado diario, el intradiario y los servicios auxiliares en tiempo real ya no son una ventaja competitiva en los mercados maduros. Son infraestructura básica. Los promotores en Iberia todavía tienen una ventana para construir esta capacidad antes de que se convierta en una condición de financiación.

El sector está pasando de depender de servicios de estabilidad de red (servicios auxiliares) a un modelo basado en el arbitraje y la compra/venta de energía en mercados diarios e intradiarios.

Iberia no es una copia de Gran Bretaña

Las diferencias estructurales son reales y no deben ignorarse. La limitada interconexión de la península ibérica genera una volatilidad de precios localizada que Gran Bretaña, con sus vínculos europeos más sólidos, no experimenta de la misma manera. Esa volatilidad sostiene los márgenes de arbitraje de energía incluso cuando la capacidad instalada de BESS crece, lo que significa que la compresión de ingresos llega más lentamente.

La capacidad hidroeléctrica de embalse de España, cerca de 6,3 GW, aporta generación flexible que puede sustituir algunas aplicaciones de BESS y absorber parcialmente las desviaciones de frecuencia sin respuesta de baterías dedicada. La flota hidráulica de Portugal, una de las más grandes de Europa en relación al tamaño del sistema, cumple un papel similar. Estos activos ya están integrados en las rutinas de despacho del operador de red de una forma que ralentiza la necesidad marginal de servicios de frecuencia basados en baterías.

Proyectos de referencia como BigBATT de EDP en Carregado (180 MW / 360 MWh), cuya puesta en marcha se espera en 2026 con apoyo del Fondo de Innovación de la UE, ofrecerán datos de mercado determinantes sobre el rendimiento real de despacho y el apilamiento de ingresos en el contexto portugués. Esos datos todavía no existen, y su ausencia hace que el modelado de ingresos sea difícil de precisar. También significa que los que lleguen primero tendrán una ventaja informacional que se erosionará rápidamente cuando estos proyectos entren en operación.

Estos factores amortiguan la curva de saturación. No la eliminan.

La ventana es ahora

Los promotores e inversores que generarán los mejores retornos a largo plazo del BESS ibérico son quienes toman las decisiones estructurales correctas hoy, no quienes esperan a que la compresión de ingresos sea visible para adaptarse.

Eso significa incorporar el coste de la energía ajustado por degradación en los modelos financieros desde el principio. La participación continua en los servicios de regulación de frecuencia rápida, los productos AC y DC de respuesta rápida de frecuencia, acelera el envejecimiento de las celdas de ion-litio mediante la polarización de concentración en la superficie del electrodo y la fatiga progresiva de la capa de interface sólido-electrolito (SEI). El activo que parece rentable en un modelo P50 a diez años puede quedar muy distinto sobre una base ajustada por degradación si la optimización del despacho no se integra en las operaciones desde el primer día.

Significa tratar la estructura de ruta al mercado como una variable viva, no como un input fijo en el cierre financiero. La decisión entre merchant, tolling e híbrido lleva una opcionalidad que puede preservarse durante la fase de desarrollo y ejercerse a medida que mejora la información de mercado. La mayoría de los proyectos renuncian a esa opcionalidad sin obtener nada a cambio.

Y significa leer las curvas de ingresos de Gran Bretaña y Texas no como advertencias de mercados lejanos, sino como indicadores adelantados de cómo serán las economías de los proyectos ibéricos en 2028 y 2029.

El almacenamiento de baterías se está convirtiendo en un componente estructural de la red europea. La tesis de inversión es sólida. Las hipótesis de ingresos que incorporan la mayoría de los modelos de proyectos ibéricos no lo son.

La CNMC y la DGEG tienen los instrumentos regulatorios necesarios, mecanismos de capacidad, acceso ampliado a servicios auxiliares, señales de precios locacionales, para crear suelos de ingresos duraderos que protejan la primera oleada de proyectos de BESS ibéricos. La pregunta es si esos instrumentos estarán operativos antes de que llegue la dinámica de saturación, o si los promotores pasarán 2028 renegociando covenants con prestamistas en un mercado que se movió más rápido que sus modelos.

Joao Correia es desarrollador de proyectos de energía renovable, Solar PV, Eólica y BESS en Portugal

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios