Según el último análisis de Wood Mackenzie, las grandes petroleras y gasistas sólo tienen una cuota de mercado del 8% de la capacidad neta mundial anunciada de producción de hidrógeno bajo en carbono, lo que equivale a 102,6 millones de toneladas anuales (Mtpa). Las grandes empresas se centran en poner en marcha proyectos a pequeña escala antes de 2030 para allanar el camino a la ampliación industrial en la próxima década.

En la hipótesis de base de Wood Mackenzie, la producción mundial de hidrógeno con bajas emisiones de carbono pasa de 1 Mtpa en 2023 a 200 Mtpa en 2050, según se indica en su informe Energy Transition Outlook publicado en septiembre de este año.

"Puede que las grandes petroleras sólo tengan una parte modesta de la producción de hidrógeno bajo en carbono en la actualidad, pero es probable que una serie de proyectos no anunciados cambien el panorama con bastante rapidez. El sector también está maduro para la consolidación, con más de 750 participantes en proyectos anunciados hasta la fecha. Esperamos que la cuota de mercado de las grandes empresas aumente a medida que el hidrógeno bajo en carbono alcance un punto de inflexión en la inversión", declaró Bridget van Dorsten, analista principal de Wood Mackenzie.

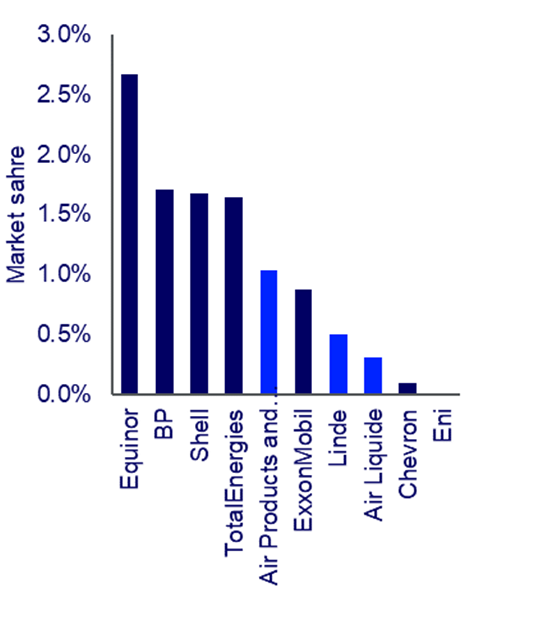

Cuota de las grandes petroleras en la cartera mundial neta anunciada

Entre las grandes petroleras, Equinor, BP y Shell tienen las mayores cuotas de la capacidad anunciada de hidrógeno bajo en carbono. Equinor ocupa el primer puesto en capacidad de producción total anunciada, debido en gran parte a su proyecto H21, mientras que ExxonMobil es la primera en capacidad de desarrollo avanzado.

"BP, Shell y TotalEnergies son las empresas más expuestas al hidrógeno verde, lo que refleja su posición de liderazgo en energías renovables. Equinor y ExxonMobil están a la cabeza del hidrógeno azul, aprovechando su liderazgo en CCS. Shell destaca por haber captado el mayor número de proyectos, y BP también está bien posicionada para limitar el riesgo de concentración de su cartera", afirmó van Dorsten.

Las grandes petroleras dominan el sector del hidrógeno azul

Las grandes petroleras están más expuestas al hidrógeno azul, con una cuota de mercado del 23%, ya que tratan de aprovechar sus ventajas competitivas, como su posición en el mercado del gas y sus infraestructuras de distribución. Los proyectos de hidrógeno azul proporcionan una escala temprana para el mercado de hidrógeno bajo en carbono, en comparación con los despliegues de electrolizadores mucho más pequeños en el espacio, y las Majors tienen experiencia existente en instalaciones de reformación de metano.

"Los proyectos de hidrógeno azul pueden ser competitivos en costes con algunos de los hidrógenos intensivos en carbono que vemos actualmente en el mercado. Esto, además de su capacidad para proporcionar hidrógeno bajo en carbono a escala, es su mayor ventaja frente al hidrógeno verde, y supone un incentivo para que las grandes empresas den prioridad a esta tecnología", añadió van Dorsten.

El sector es uno de los principales objetivos de las grandes petroleras estadounidenses y de Equinor, que están aprovechando sus posiciones en CCS para proyectos de hidrógeno azul. La adquisición de Pioneer por ExxonMobil también proporcionará más gas en el Pérmico para impulsar el desarrollo de un negocio integrado de hidrógeno azul.

Las majors sólo tienen el 5% del mercado del hidrógeno verde, con las majors europeas a la cabeza. Las grandes petroleras europeas aprovecharán sus carteras de energías renovables para integrarse en las instalaciones de hidrógeno verde. Las grandes empresas estadounidenses carecen de exposición al hidrógeno verde, lo que refleja su decisión estratégica de no participar en la energía eólica y solar hasta la fecha.

"La cuestión sigue siendo si centrarse en el hidrógeno azul puede hacer que se pierdan oportunidades, una vez que el hidrógeno verde alcance un punto de inflexión en la inversión. Después de todo, se prevé que el hidrógeno verde comprometa el 70% del suministro mundial de hidrógeno bajo en carbono para 2050. Esto plantea la cuestión más general de si la integración de la cartera sólo molecular supondrá una desventaja estratégica para las grandes empresas. Pero el sector está aún en una fase muy temprana y las Majors tienen tiempo para ajustar sus carteras. Esperamos que el sector entre en una fase de consolidación una vez que haya una mejor visibilidad de la ampliación comercial", dijo van Dorsten.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios