Las inversiones en centros de datos ya están a la par con las energías renovables y el petróleo y gas

El crecimiento de los centros de datos también ha impulsado nuevas inversiones por valor de cientos de miles de millones destinadas a nuevos activos de generación, infraestructuras de red y cadenas de suministro más amplias

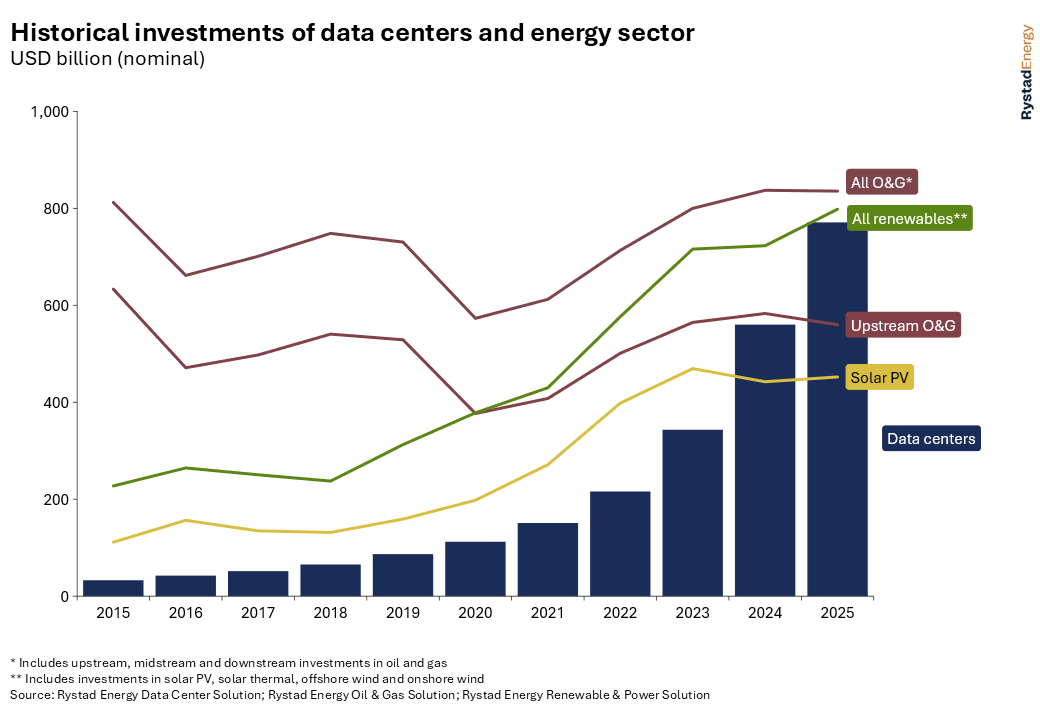

La inversión en centros de datos alcanzó los 770.000 millones de dólares en 2025, superando las inversiones en actividades de exploración y producción de petróleo y gas en ese mismo año. Las inversiones en energía solar fotovoltaica, ampliamente reconocidas como la mayor historia de crecimiento en el suministro energético durante los últimos 10 años, ya habían sido superadas por los centros de datos en 2024. Este año, Rystad Energy espera que las inversiones en centros de datos igualen tanto las del sector de generación renovable como las del sector completo de petróleo y gas, que incluye las actividades upstream, midstream y downstream.

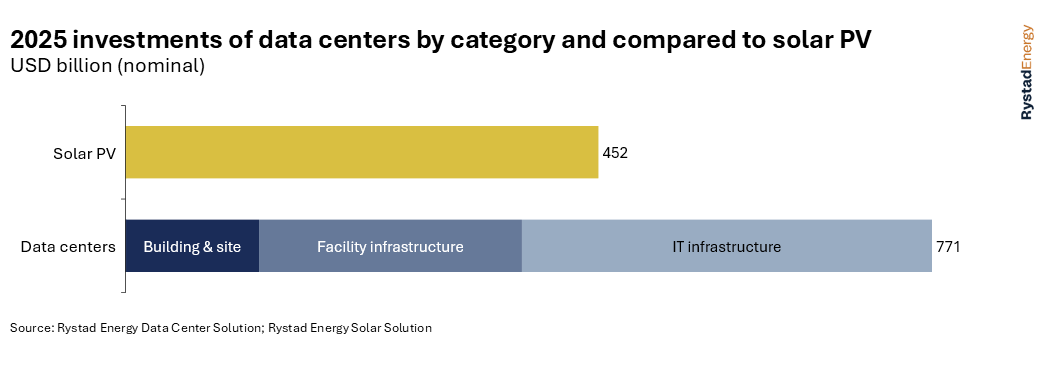

Mientras que la infraestructura de TI, como los servidores aceleradores, representa la mayor parte (alrededor del 40%) de las inversiones, el mercado de infraestructura y servicios —incluidos los sistemas de refrigeración y las unidades de distribución de energía— es significativo y casi equivalente al gasto de capital global del sector solar fotovoltaico.

En el ecosistema más amplio, el crecimiento de los centros de datos también ha impulsado nuevas inversiones por valor de cientos de miles de millones destinadas a nuevos activos de generación, infraestructuras de red y cadenas de suministro más amplias. Para los actores del mercado energético, los centros de datos ya están transformando los mercados y representan un cambio generacional en la inversión en infraestructuras energéticas.

La clase de activos fundamental en los centros de datos también ha comenzado a evolucionar, con centros de más de 100 megavatios (MW) emergiendo como el tipo dominante. Estos activos requieren inversiones a nivel de infraestructura, pero con expectativas mucho más rápidas en cuanto al tiempo de conexión eléctrica.

Las inversiones en centros de datos se están inclinando ahora hacia los hiperescaladores y las grandes tecnológicas (como Google (Alphabet), Amazon, Microsoft y Meta), así como hacia varios laboratorios avanzados de inteligencia artificial (IA) y grandes operadores globales de centros de datos. Esto es relativamente similar al sector upstream de petróleo y gas, donde la mayoría de las inversiones provienen de grandes compañías petroleras y empresas nacionales (NOC).

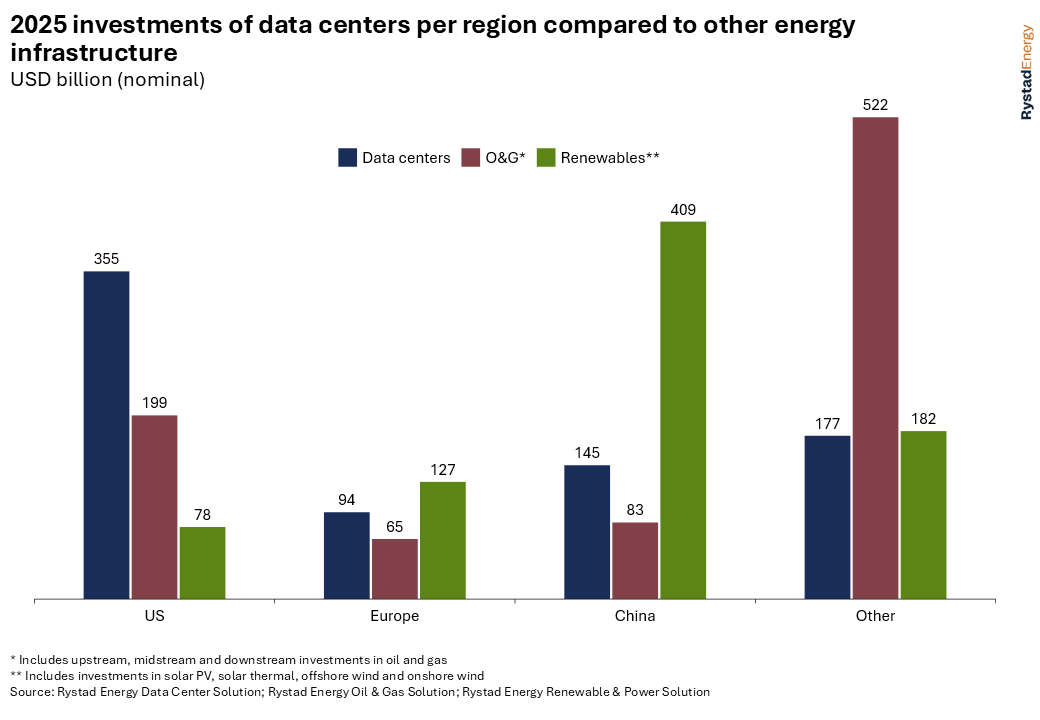

Las inversiones tampoco se distribuyen de manera uniforme. El mayor mercado, con diferencia, es Estados Unidos, que representó el 42% de la capacidad instalada en 2025, el doble que China continental, el segundo mercado. India ocupa el tercer lugar, con una capacidad no muy superior a la del resto de los 10 principales mercados, que incluyen una mezcla de países de América del Norte, Asia-Pacífico y Europa. Sin embargo, es probable que las inversiones futuras estén más repartidas geográficamente. A medida que la demanda eléctrica de los centros de datos supera el 10% en muchos países, las limitaciones en el acceso a la energía, la disponibilidad de suelo y otras infraestructuras empujarán a los operadores a buscar nuevos mercados, llevándose consigo sus inversiones de capital. Para 2030, según nuestras previsiones ajustadas por riesgo de capacidad instalada, veremos un fuerte crecimiento en mercados como Finlandia, Portugal y Tailandia.

Los beneficiarios de este crecimiento

Los beneficiarios de este crecimiento en el sector energético ya han comenzado a hacerse visibles. Las mejoras en la red y la demanda de equipos —desde turbinas de gas y transformadores hasta pilas de combustible— han impulsado el rendimiento de los fabricantes de equipos originales (OEM). Siemens Energy, que ofrece equipos de red y generación eléctrica, ha visto subir el precio de sus acciones más de 10 veces desde enero de 2024, mientras que Bloom Energy —fabricante de pilas de combustible de óxido sólido— ha experimentado un crecimiento similar en ese periodo. Las acciones de Mitsubishi Heavy Industries han crecido seis veces desde principios de 2024, y GE Vernova se ha multiplicado por 2,5 desde enero de 2025.

Como ocurre con cualquier ciclo de crecimiento, este auge no está exento de riesgos. Es poco probable que las limitaciones, los retrasos en la cadena de suministro y las interrupciones se resuelvan en los próximos años, lo que podría provocar nuevas subidas de precios. Aunque los ingresos de las principales empresas están creciendo de forma exponencial, el sector necesitará alcanzar niveles de ingresos comparables a los del petróleo y gas para sostener este nivel de inversión. Con la aparición constante de nuevas demandas y aplicaciones de IA, este superciclo de inversión en infraestructuras impulsado por la inteligencia artificial probablemente continuará en los próximos años, hasta que se establezca —o se exija— un entorno de inversión más estable.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios