Las subastas de energías renovables en Europa están experimentando dos tendencias opuestas. Mientras que el segmento de la energía eólica marina ha sido testigo de una intensa competencia que ha dado lugar a licitaciones sin subvenciones en los principales países, las subastas de energías renovables han estado infradotadas en el último año debido a varios factores.

Causas como el aumento de los costes de las materias primas, el incremento de los gastos logísticos, el aumento de los tipos de interés y la prolongación de los procedimientos de aprobación han hecho cambiar el panorama. En consecuencia, es necesario abordar los retos subyacentes para garantizar el crecimiento sostenible del sector de las energías renovables, afirma la firma de análisis y datos GlobalData.

El último informe de GlobalData, "Europe Renewable Energy Policy Handbook 2023, Update", señala que las ofertas de subvención cero están ganando tracción. Por ejemplo, en diciembre de 2021, RWE ganó una licitación de subvención cero para el proyecto eólico marino Thor de 1 GW en Dinamarca.

Tendencias

Una tendencia similar se observó en Alemania, donde un proyecto de 658 MW en el Mar del Norte y otro de 300 MW en el Mar Báltico se cerraron con ofertas de subvención cero. La última subasta celebrada en Alemania en septiembre de 2022 para un proyecto de 980 MW en el Mar del Norte también fue ganada por RWE, con una oferta de subvención cero.

Attaurrahman Ojindaram Saibasan, analista de energía de GlobalData, comenta: "Los avances tecnológicos y los costes estimados de producción de electricidad durante la puesta en marcha de las centrales eólicas marinas les han permitido desprenderse con confianza de las subvenciones públicas".

En octubre de 2021, la Agencia Danesa de la Energía (DEA) anunció que no se había recibido ni una sola oferta para la licitación de tecnología neutra de junio de 2021. En 2022 se produjo una situación similar en otros grandes países europeos. Fue un año decepcionante para las subastas alemanas de energía solar fotovoltaica, tanto en suelo como en tejado. Se ofertaron un total de 4.858 MW, de los que sólo se suscribieron 2.897 MW.

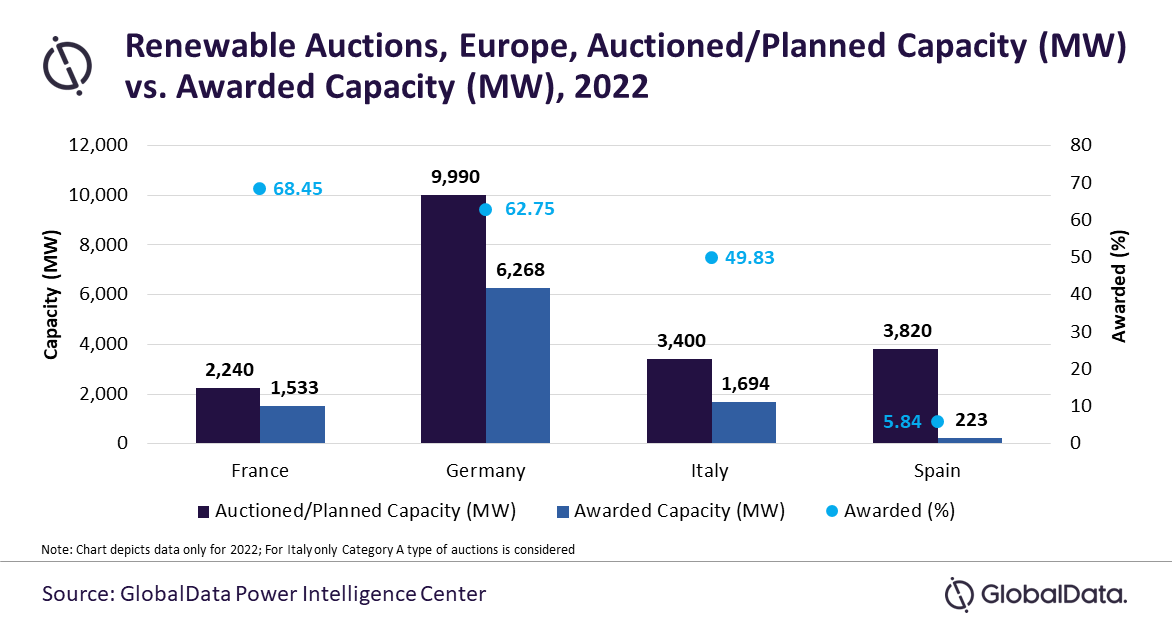

En Italia, del total de 10 rondas de subastas de energías renovables realizadas para la categoría A, solo se asignó la totalidad de la capacidad prevista en la primera subasta. Entre 2019 y 2022, se llevaron a cabo un total de subastas planificadas de 7,3GW, de los cuales solo se adjudicaron 3,9GW de proyectos, lo que supone algo más de la mitad de la capacidad ofertada.

Fracaso español

España introdujo subastas actualizadas en 2021, que inicialmente recibieron una tremenda respuesta, con las dos subastas realizadas ese año con un exceso de solicitudes. En 2022, las dos rondas de subastas fueron un fracaso, con sólo 223MW de capacidad adjudicada en el año frente a la capacidad subastada de 3.820MW.

Del mismo modo, en Francia, el programa de subastas tuvo un rendimiento inferior entre 2018 y 2022 debido al bajo precio máximo establecido por el Gobierno y al escrutinio adicional de las solicitudes de ofertas. Sin embargo, la última ronda de autoconsumo solar fotovoltaico realizada en 2022 recibió una respuesta abrumadora, con una capacidad adjudicada superior a la capacidad subastada, lo que es positivo para las subastas renovables francesas en 2023.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios