En los últimos resúmenes hablábamos de cómo estaban subiendo los precios de la electricidad a todos los niveles y la tendencia en diciembre no ha hecho sino incrementarse.

Y los motivos nuevamente son los mismos: parón nuclear en Francia, (aunque este mes ha influido menos ya que se ha restablecido casi al completo su parque) y menor generación renovable, lo que provoca un incremento de las fósiles, y es aquí donde debemos encontrar el incremento de precios ya que el carbón, primera fuente de generación en diciembre, ha doblado precios mayoristas desde principios del año. El Gas Natural mayorista también ha incrementado precios, aunque en menor proporción.

Precios domésticos - PVPC

A finales de diciembre, por fin, salieron los valores de las refacturaciones que les "debemos" a las eléctricas los consumidores de tarifas reguladas. En esta entrada explicaba su cuantía. Todos los valores y datos mostrados a continuación todavía no tienen en cuenta estos valores. Serán considerados en próximos resúmenes.

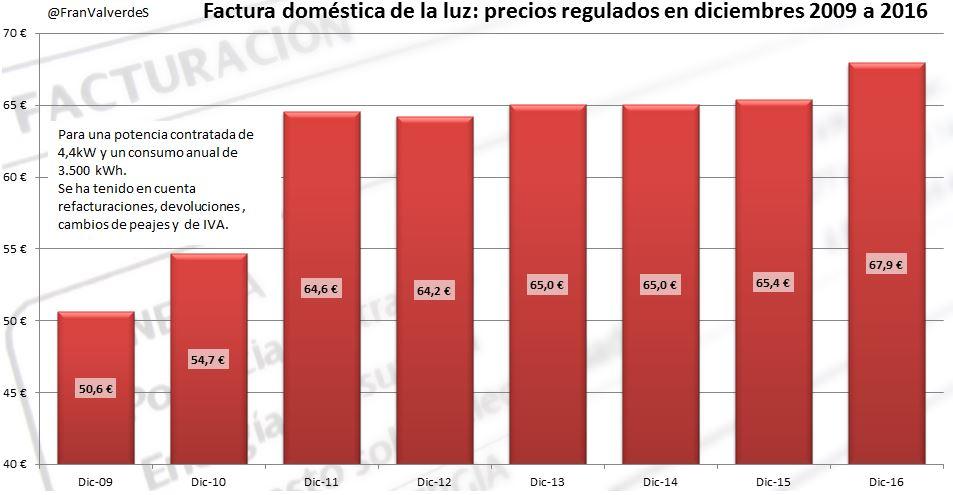

Si en noviembre decía que se concentraban los 10 días más caros de todo el año, diciembre ha venido para batir ese récord siendo 14 los días más caros: ¡impresionante! La factura para nuestro consumidor tipo (4,4 kW de potencia contratada y 3.500 kWh de consumo lineal anual) ha subido con respecto al mes pasado un 4,3% y se sitúa en 67,9 €, convirtiéndose en la más cara de todo el 2016 y superior a la de cualquier otro diciembre pasado:

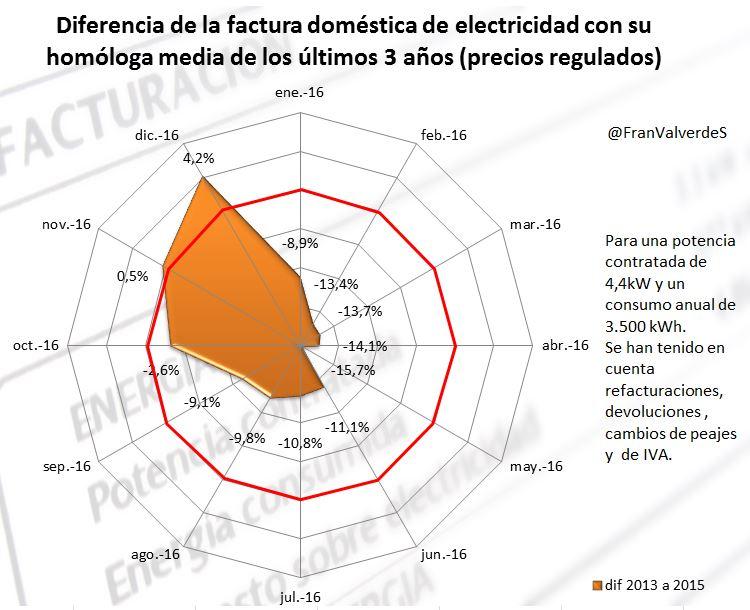

diferencia_factura_mediasfacturas_domesticas

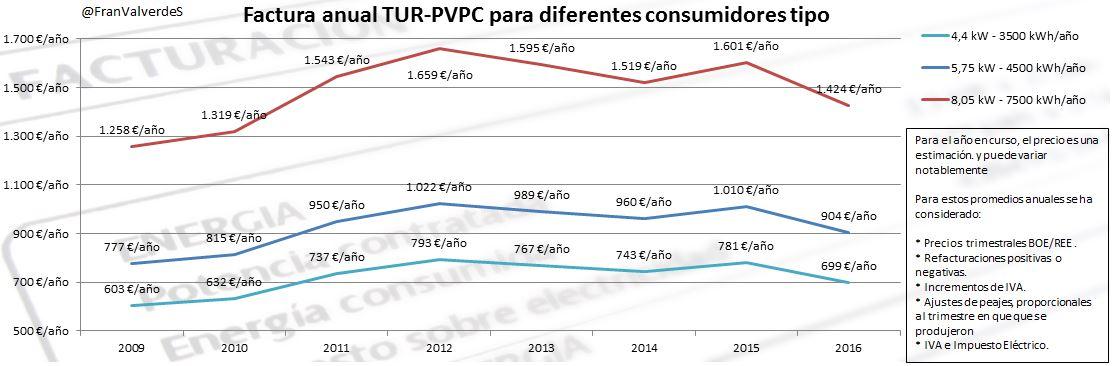

Terminado ya el año, podemos comparar la factura anual con la de sus predecesores y vemos que a pesar de las fuertes subidas de estos últimos meses, el global ha sido muy bueno, pagando una factura de 699 €, y debemos remontarnos hasta el 2010 para encontrar un año más barato:

factura_interanual

En comparación con el año anterior, la factura es un 10,6% inferior y esto supone unos 82,5 € más en nuestros bolsillos: ¡no está nada mal!

Las medias mensuales de precios, para formar un precio anual, son:

PVPC 1 periodo: 10,3923 ¢€/kWh

PVPC 2 periodos: Punta 12,549 ¢€/kWh - Valle 5,2436 ¢€/kWh

Si no estás con una tarifa regulada y estás con alguna de las grandes comercializadoras, y sobre todo si llevas un tiempo ahí, te recomiendo que cojas cualquier factura del 2016 y compares con cuánto estás pagando la energía...

Mercado mayorista de electricidad - OMIE

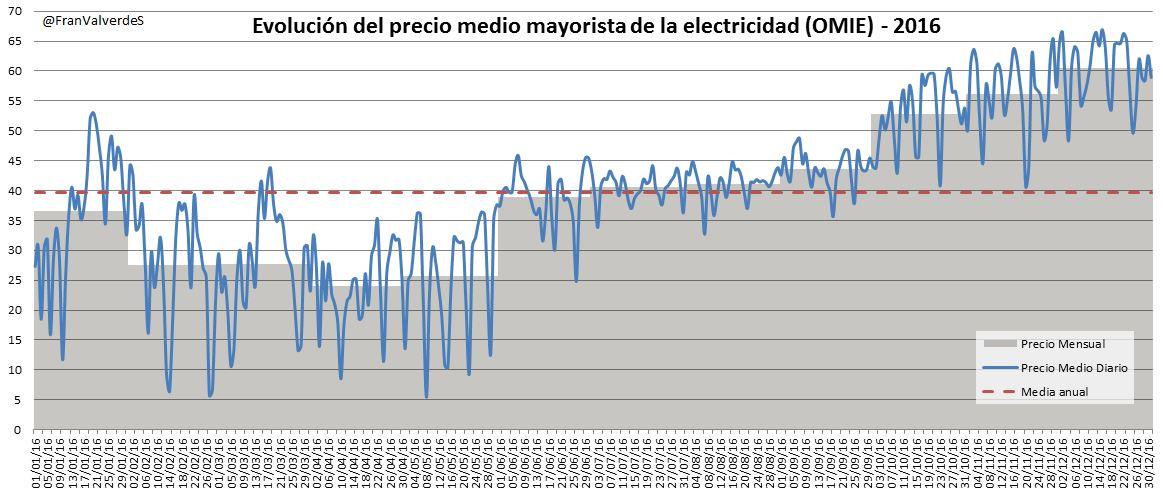

omie_2016

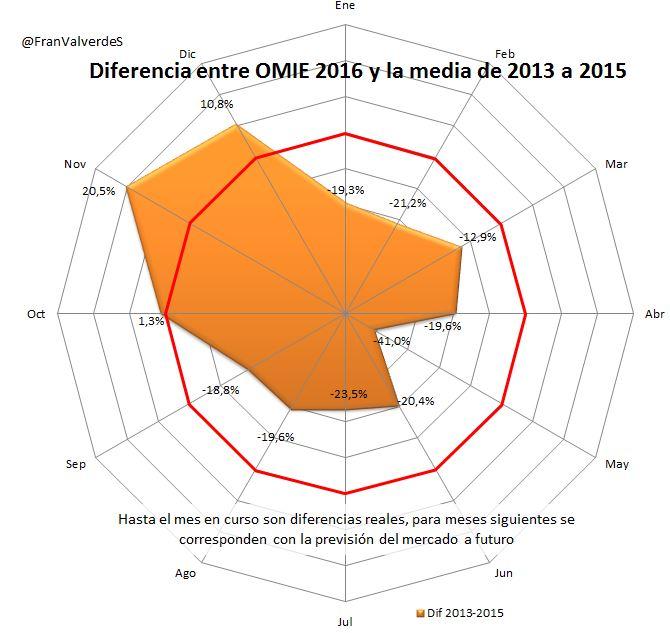

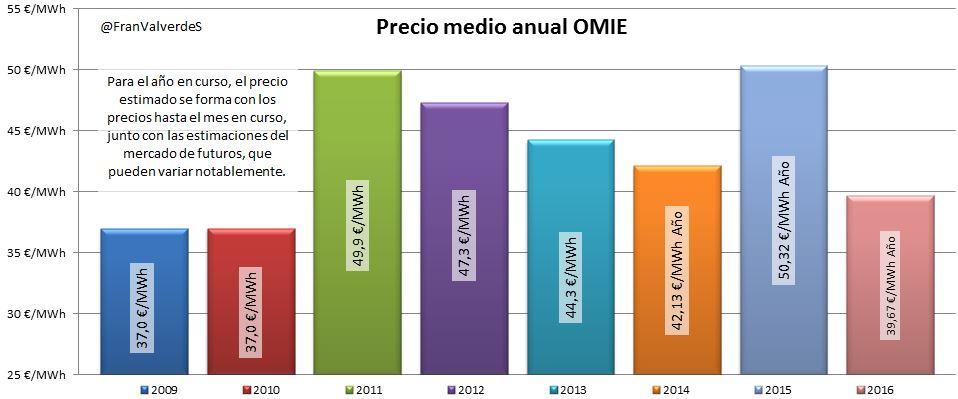

Si comparamos este diciembre con la media de los 3 últimos años, comprobamos que ha estado un 10,8% por encima y se convierte en el segundo peor mes del año, tras noviembre, aún así y gracias a los precios muy bajos del primer semestre y los contenidos del tercer trimestre, la media anual se sitúa en 39,67 €/MWh lo que convierte a 2016 como un magnífico año y no encontraremos una media más baja desde 2010:

diferencia_omie_mediasomie_interanual

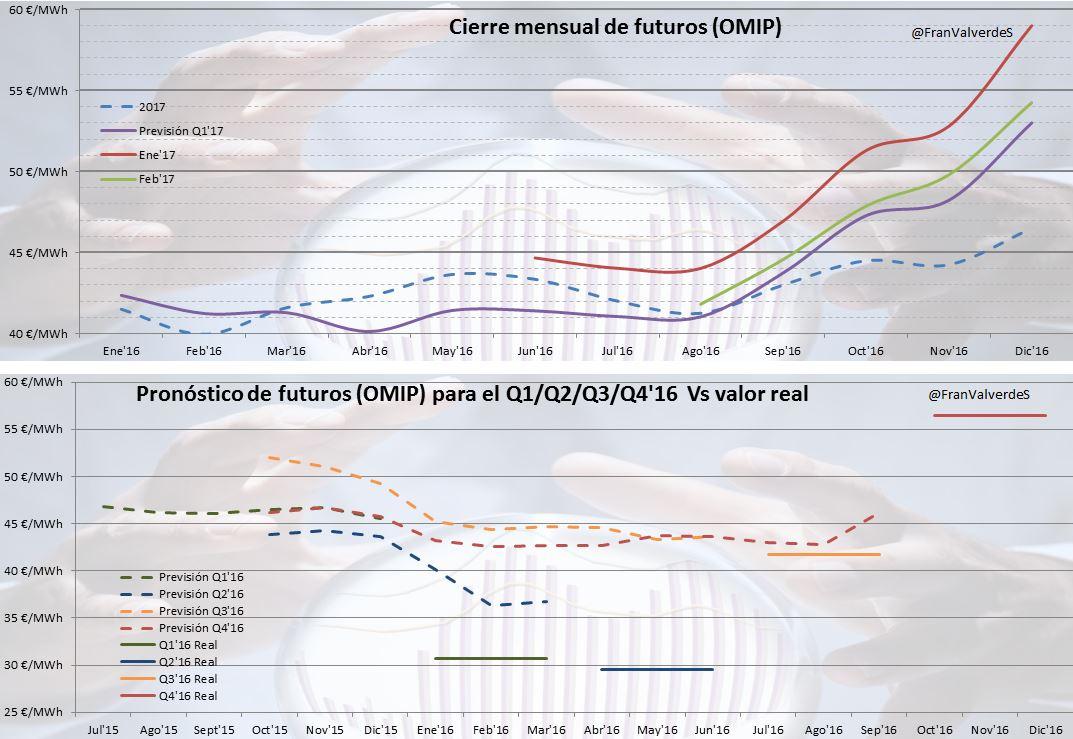

Futuros

Como ya anunciaba en el anterior resumen, el cierre del Q4 quedó por encima de las previsiones que el mercado de futuros tenían para él y es el único trimestre del año en que esto pasa: ¡El que cerrara precios para este trimestre se ha ahorrado un buen dinero!

futuros

A finales de mes, todos los horizontes temporales siguen en subida libre y la estabilidad que se vislumbraba a finales de noviembre, desaparece. Enero se negociaba sobre los 59 €/MWh El primer trimestre, Q1 a 53 €/MWh y el CAL17 a 46,5 €/MWh.

Como los precios del carbón parece bajarán a partir de febrero y unido al esperado embalse de agua, confiemos que según avance el año, ¡estos valores disminuyan considerablemente!

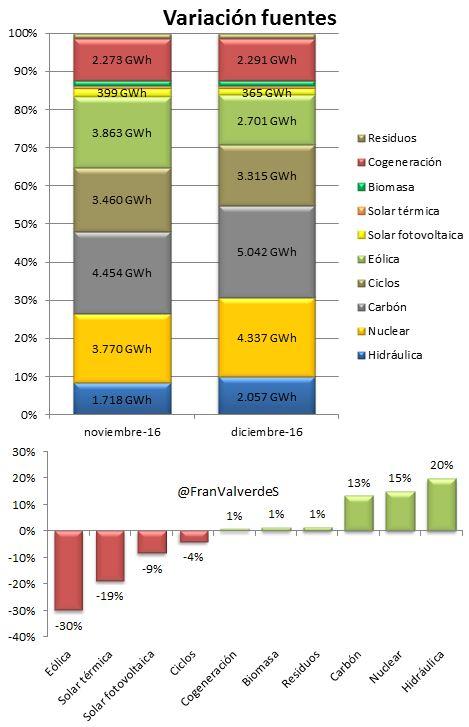

Fuentes de generación

fuentes

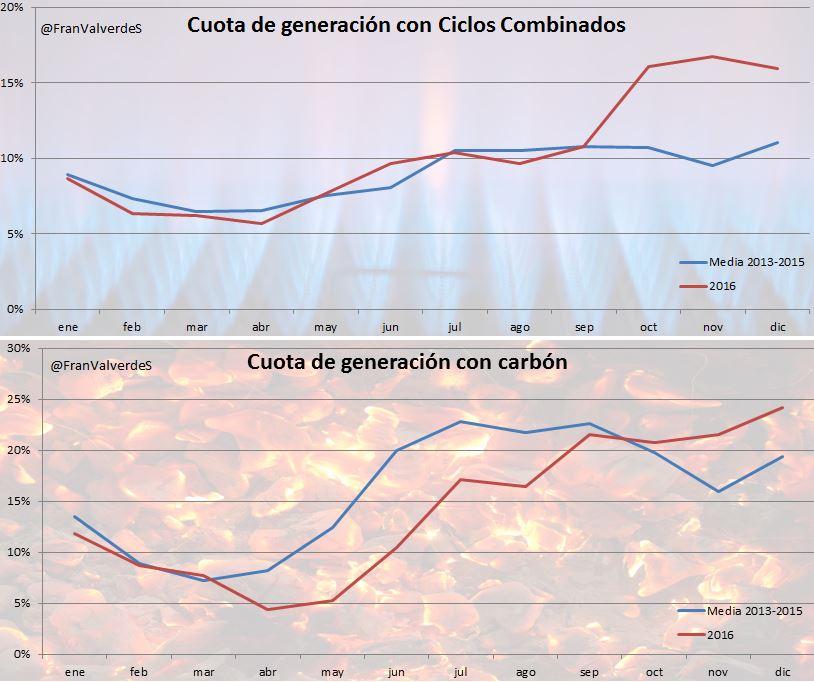

Las fuentes que más han subido con respecto a noviembre ha sido la hidráulica, a pesar de la poca agua embalsada que hay, la nuclear (en diciembre ya se pusieron en marcha los 2 reactores apagados por recarga) y el carbón. Por el contrario las que más retroceden son la eólica, que lleva acumulados ya 3 meses de poco aporte y, lógicamente para estas alturas del año, las solares.

Y esa es la principal explicación del por qué de los altos precios del último trimestre (y de los primeros días del 2017): la poca aportación del viento y agua han provocado un gran hueco térmico cubierto con el carbón y el gas de los ciclos, cuyos precios mayoristas se han incrementado muy notablemente (en el caso del carbón ha llegado a duplicarse). Aunque, por supuesto, lo ocurrido en Francia con el parón nuclear y el incremento de la demanda también ha influido:

cuotas_carbon_gas

La generación renovable ha bajado 4,7 puntos desde noviembre hasta el 26,2% con lo que la media del año se sitúa en 39,9%, 3 puntos más que el año pasado.

En el global del año las fuentes que más han generado han sido nuclear, eólica e hidráulica. El carbón que el año pasado era la segunda, en 2016 ha bajado a la cuarta y es la fuente que más retrocede. Sin variaciones notables en los puesto de cola.

fuentes_anuales

Con respecto a las conexiones internacionales, el año pasado tuvimos un saldo neto importador debido al aumento de un 7% de compras a Francia, pero sobre todo de un cambio de signo con Portugal: si en el 2015 el saldo era exportador en 2,5 TWh, en el 2016 fue importador en 5 TWh, cambio de signo producido en el primer semestre, de gran producción renovable en el país vecino.

Mercados europeos

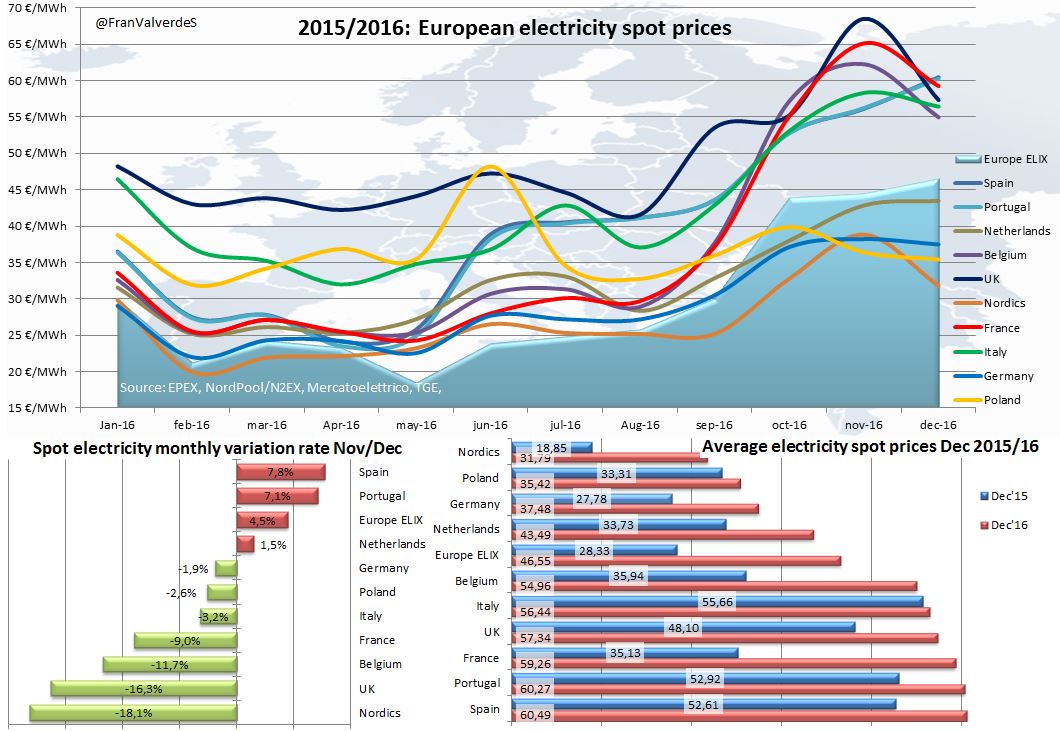

El rally de precios que empezó en septiembre, se suaviza en diciembre, excepto en 3 países España, Portugal y Países Bajos en los que a contracorriente del resto incrementan precios, España en cabeza, es el país que más sube un 7,8%.

Sigue habiendo 2 grupos de países con cierto grado de acoplamiento, por un lado, los caros, están los latinos (Italia, Francia, España y Portugal) junto con Reino Unido y Bélgica y por otro lado, los baratos, Polonia, Alemania, Países Nórdicos y Países Bajos, con un spread algo mayor.

Los países más caros en diciembre son, por orden, España-Portugal (con un gran acoplamiento) y Francia. Por el contrario los más baratos son los Países Nórdicos (como siempre), Polonia y Alemania.

european_spot_prices

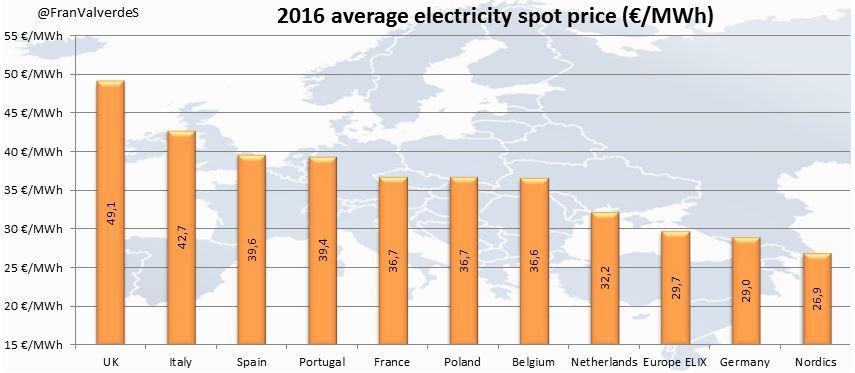

En el ranking de medias anuales, en el 2016 los países más caros han sido Reino Unido, Italia y España y los más baratos, los nórdicos, Alemania y Países Bajos:

2016_european_ranking

Francisco Valverde es consultor del mercado eléctrico.

En todo esto de las compañías eléctricas es como las de comunicaciones: la cuestión es que parece que siempre hay una justificación y una "explicación". Recuerdo cuando no existían los contadores con telemetría y te cobraban cuando les parecía haciendo sus medias, resulta que si te pasas de consumo te penalizaban, pero daba igual que ese mes te hayan tomado medida real o no. O sea que pueden hacer la media como les parece y cobrarte por un exceso de consumo para el que no existe medida ese mes. En fin. Pues ahora igual con la media de consumo anual. Puede que el precio medio por mes sea bajo, pero el aumento ha venido cuando más daño hace, por lo que las consecuencias son mucho mayores y la media es un parámetro que sencillamente, no sirve para comparar.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

![Lino Moinelo [I&R]](https://www.gravatar.com/avatar/68b1598041beeb266df2783fbc40523b?s=64&d=mm&r=PG)

Lino Moinelo [I&R]

26/02/2017