Los 10 principales proveedores mundiales de inversores solares fotovoltaicos (FV) representaron el 86% de la cuota de mercado en 2022, aumentando un 4% interanual desde 2021, según el último análisis de Wood Mackenzie, un negocio de conocimiento global de energías renovables, energía y recursos naturales.

La demanda fotovoltaica mundial de 201 gigavatios de corriente alterna (GWac) en 2022 contribuyó a un crecimiento interanual del 48% para los inversores fotovoltaicos. En términos de envíos de inversores, el fuerte crecimiento en Europa, Asia Pacífico y Estados Unidos, donde el apoyo gubernamental reforzado para cumplir con los objetivos de energía limpia llevó a un total de 333 GWac de envíos globales en 2022. La industria experimentó este renovado aumento de los envíos a medida que la escasez de chips relacionada con la pandemia y otros retos de la cadena de suministro disminuían en 2022.

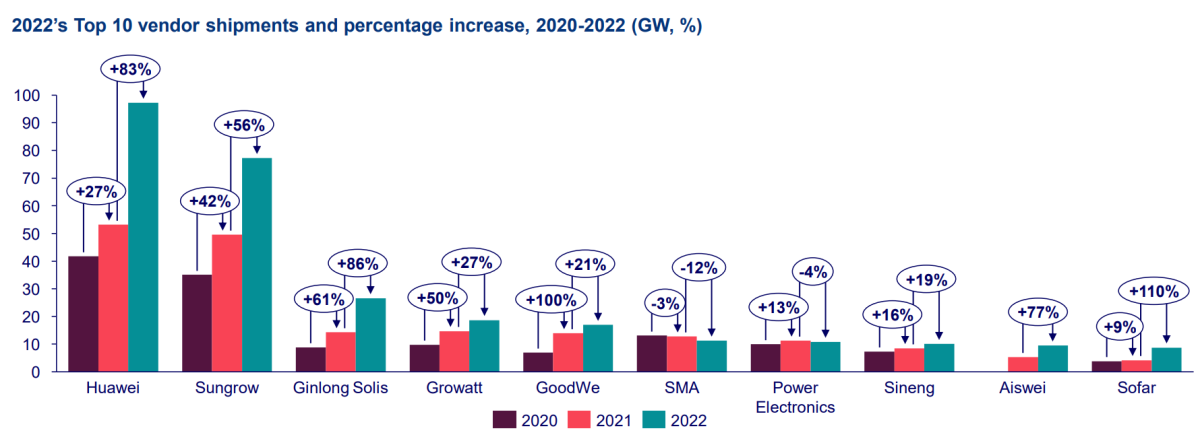

Los cinco principales proveedores - Huawei, Sungrow, Ginlong Solis, Growatt y GoodWe - enviaron más de 200 GWac y representaron el 71% de los envíos mundiales totales de inversores fotovoltaicos en 2022, creciendo un 8% desde 2021. Los envíos de Huawei experimentaron un aumento significativo del 83% en 2022 en comparación con 2021, mientras que los envíos de Sungrow se expandieron un 56% en el mismo período.

Huawei y Sungrow mantienen el liderazgo

Por octavo año consecutivo, Huawei y Sungrow continuaron liderando el mercado, ocupando la primera y segunda posición, respectivamente. Juntos, los dos principales proveedores cubrieron más del 50% del mercado mundial acumulado en 2022, al tiempo que continuaron liderando la región APAC con una cuota de mercado del 55%, frente al 46% en 2021.

Huawei ocupó la primera posición con una cuota de mercado del 29% en 2022. El segundo clasificado, Sungrow, aumentó su cuota de mercado un 23% en 2022, frente al 21% en 2021. Ginlong Solis ascendió al tercer puesto en 2022, impulsada por los envíos de la empresa en China.

Los ocho principales proveedores de 2021 mantuvieron sus posiciones en 2022, y sólo Ginlong Solis y Growatt intercambiaron la tercera y cuarta posición respecto a 2021. Aiswei y Sofar subieron tres puestos para entrar en el ranking de los 10 primeros, ocupando la novena y décima posición respectivamente en 2022.

Asia-Pacífico lidera el mercado de inversores****

La región de Asia Pacífico (APAC) ocupó el 50% del mercado mundial con un crecimiento interanual del 44% en los envíos, con un total de envíos a la región que alcanzó los 130 GWac. China lideró el mercado con el 78% de los envíos de inversores a APAC dirigidos al país, ya que las instalaciones alcanzaron un máximo histórico. India mantuvo su posición como segundo mayor mercado de inversores en APAC en 2022, pero experimentó un descenso interanual del 25% en los envíos. Mientras que Japón superó a Australia como el tercero, con 7 GWac enviados al país, viendo un crecimiento interanual del 23%.

Europa representó el 28% del mercado mundial, con 92 GWac enviados a la región. Europa experimentó el mayor crecimiento de envíos con un aumento del 82% en 2022, tras su crecimiento interanual del 44% en 2021, ya que la región se esfuerza por lograr la neutralidad de carbono para 2050 en el marco del plan europeo Green Deal.

Estados Unidos, sin embargo, consumió el 13% del mercado mundial, con solo 42 GWac enviados al país. Los inversores híbridos FV-almacenamiento representaron el 10% de los envíos regionales, a medida que EEUU aumenta la integración de la energía solar y el almacenamiento.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios