Los bonos ligados a la sostenibilidad (SLB) son actualmente un rincón muy pequeño del mercado de deuda sostenible, representando sólo el 4% de los 6,4 billones de dólares emitidos hasta la fecha. Los SLB, que vinculan el tipo de interés de un bono a la consecución de un objetivo de sostenibilidad por parte de una empresa, han tenido una existencia accidentada, con una caída de la emisión del 21% el año pasado, según un reciente informe de BloombergNEF.

Los SLB están plagados de cláusulas de salida, términos y condiciones desdentados, plazos imprecisos y objetivos opacos, todo ello diseñado para proteger a los emisores, algunos de los cuales se juegan cientos de millones de dólares en penalizaciones por tipos de interés. Pero corregir el rumbo podría desbloquear billones de dólares de inversión, guiando la descarbonización como ningún otro instrumento financiero puede hacerlo.

Los SLB son muy populares en diversos sectores, con emisiones encabezadas por las empresas de servicios públicos (23%), las empresas de consumo no cíclico (22%) y las industriales (16%). La mayoría de estos bonos tienen un pago de cupón bianual o anual, o un tipo de interés pagado sobre el bono que es fijo en lugar de estar ligado a un tipo de referencia como el Euribor.

Alrededor del 70% de estos bonos son rescatables, lo que significa que pueden pagarse antes de que aumenten los tipos de interés, una de las principales críticas a este instrumento de deuda sostenible.

Apuestan por reducir emisiones

Alrededor del 69%, o 164.800 millones de dólares, de los SLB emitidos están ligados a objetivos de reducción de emisiones de gases de efecto invernadero, seguidos del aumento de la capacidad y el uso de energías renovables (26.700 millones de dólares). Entre los SLB más grandes, que cubren el 50% del mercado, el incremento medio del tipo de interés es de sólo 25 puntos básicos (pb) si la empresa no alcanza su objetivo. Sólo 21 de los SLB más grandes tienen un incremento de 40 puntos básicos o más, lo que indica que, de forma aislada, el impacto sobre estos bonos es insignificante.

Cabría esperar que los SLB con menores penalizaciones tuvieran pagos de cupón más frecuentes para compensar, pero no hay correlación. Además, algunos de los SLB más grandes tienen fechas de pago de cupones que son años posteriores a las fechas de observación del objetivo de sostenibilidad y otros han limitado sus penalizaciones de tipos de interés.

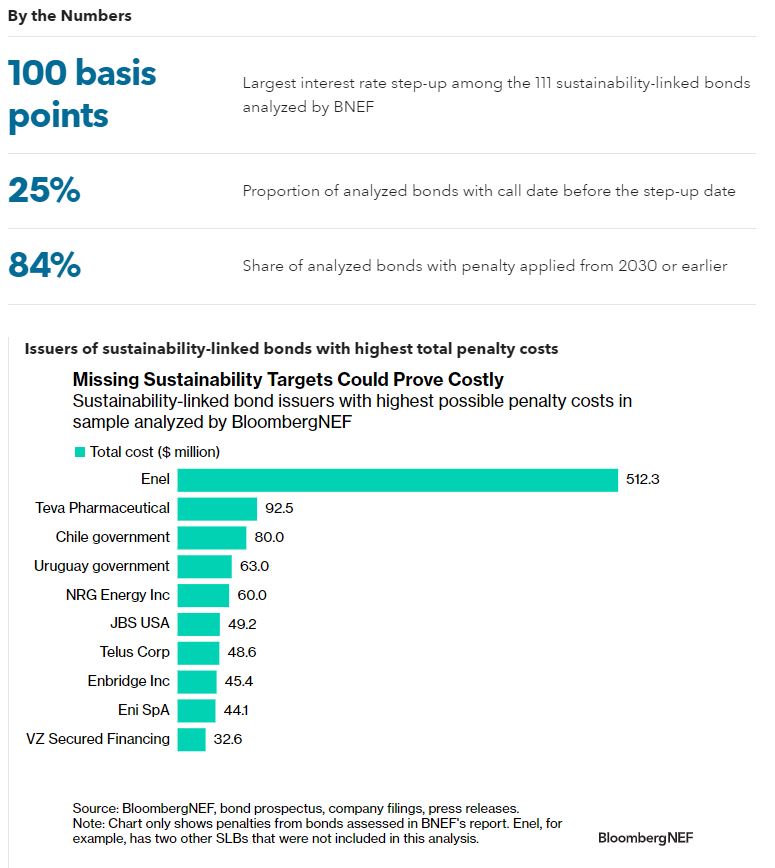

En la muestra analizada por BloombergNEF, los 10 emisores de SLB con los costes totales de penalización más elevados se enfrentan colectivamente a más de 1.000 millones de dólares en penalizaciones de tipos de interés si no alcanzan sus objetivos de sostenibilidad. Los objetivos transparentes y validados por terceros que sustentan los SLB aumentarán la confianza de inversores como BlackRock y Allianz, que poseen más de 7.000 millones de dólares de SLB combinados.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios