Los gestores de fondos invierten el doble en combustibles fósiles que en energías limpias

La relación global consolidada fue de 0,48 a 1 en junio de 2024, muy por debajo de la actual inversión de 1,1 a 1 en toda la economía en suministro de energía y de la relación de 4,8 a 1 requerida para 2030 en escenarios climáticos de 1,5 grados, según BNEF

Según un nuevo análisis de BloombergNEF (BNEF), los gestores de fondos globales están invirtiendo el doble de capital en combustibles fósiles que en energía baja en carbono. Por cada dólar de inversión atribuido a fondos de inversión de todo el mundo que respaldaron activos de petróleo, gas natural o carbón, solo 48 centavos se destinaron a inversión en activos de bajo carbono, según el análisis de BNEF. El informe analiza casi 70.000 fondos e introduce un nuevo método para que los inversores cuantifiquen y midan la adaptación de sus carteras al cambio climático.

El Índice de Inversión de Capital Facilitado por el Fondo de Suministro de Energía (ESFR) de BNEF es una nueva métrica que mide el volumen de inversión de capital facilitado por los fondos en activos bajos en carbono frente a la proporción destinada a combustibles fósiles. Se centra en productos e instituciones de inversión específicos, lo que permite a los usuarios evaluar el impacto del fondo en la transición energética.

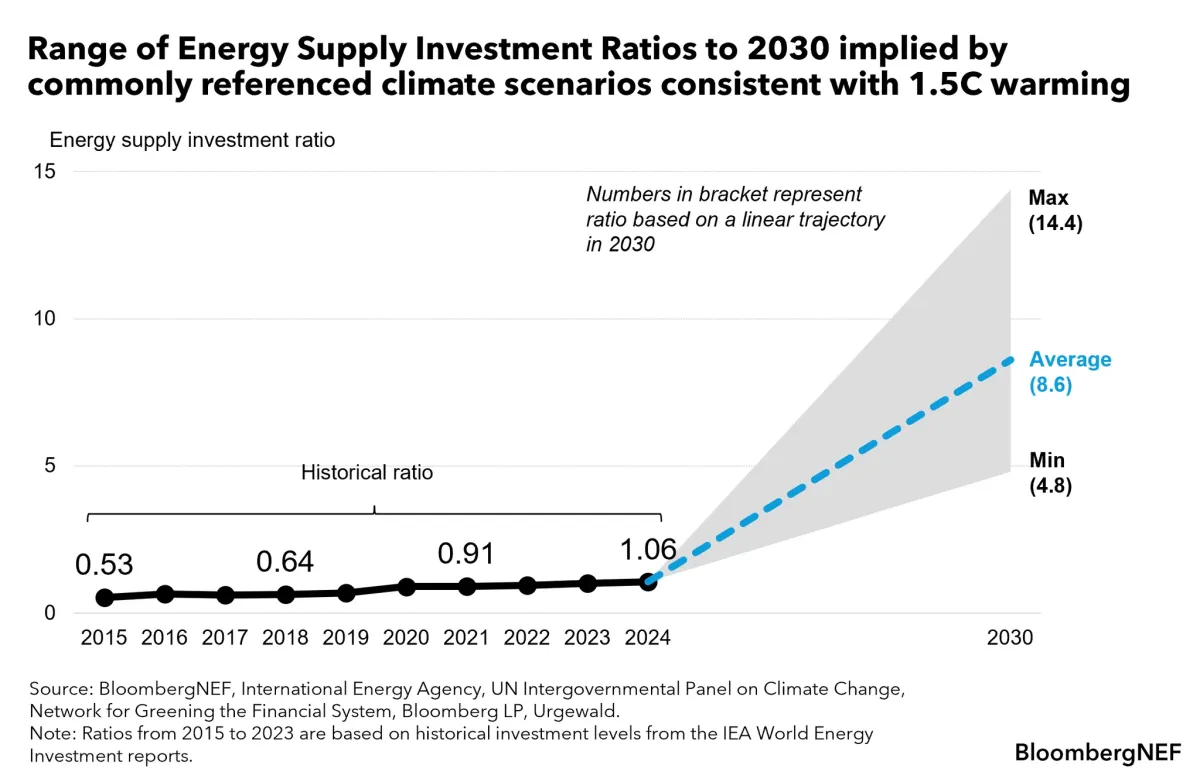

El informe concluye que los productos de inversión distan mucho de estar alineados con las necesidades de inversión de capital de una economía de cero emisiones netas. De los 204 000 millones de dólares de gasto de capital corporativo en suministro de energía que BNEF podría atribuir a inversores nominativos a través de sus productos de inversión agrupados, el promedio global de ESFR entre los fondos es de 0,48 a 1. Esta proporción está muy por debajo del 1,1 a 1 de la inversión en suministro de energía en toda la economía que registran BNEF y la AIE. Está aún más lejos del 4,8 a 1 requerido para 2030 según los escenarios climáticos de 1,5 grados, comúnmente referenciados.

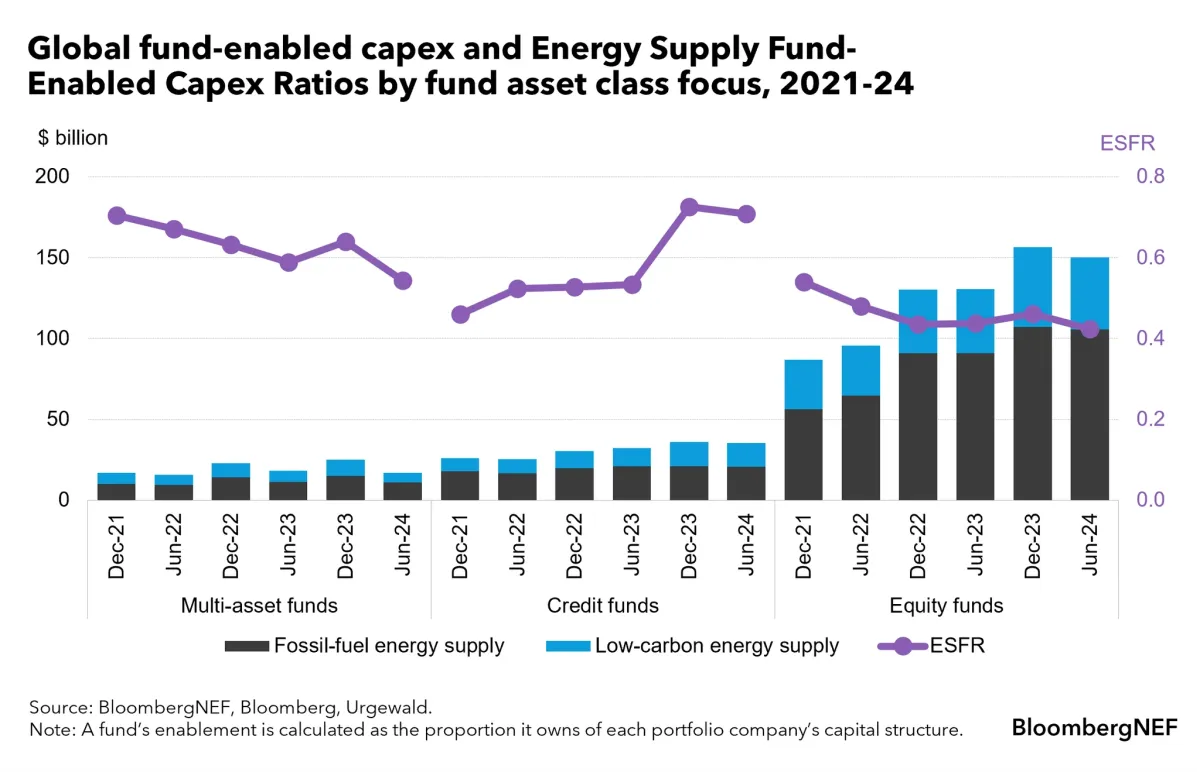

Varios factores contribuyen a la brecha entre el ESFR de 0,48 a 1 y el 1,1 a 1 de la inversión en suministro de energía a nivel de toda la economía. Las grandes empresas de petróleo y gas siguen invirtiendo fuertemente en el suministro de combustibles fósiles y se encuentran entre las más prevalentes en fondos comunes. Por el contrario, las empresas que destinan un gasto de capital significativo a energías bajas en carbono tienden a ser más pequeñas, están menos representadas en los principales índices y, por lo tanto, tienen una menor presencia en las carteras. Además, una parte significativa del gasto de capital en energías bajas en carbono se obtiene a través de vehículos de infraestructura que no se incluyen en los fondos centrados en valores.

Bnef 1

La relación funciona mostrando cuánto están invirtiendo las empresas subyacentes de una cartera en un año determinado en energía limpia y fósil respectivamente, y luego atribuyendo esas sumas a los fondos en función de la proporción de deuda y capital social que posee la institución.

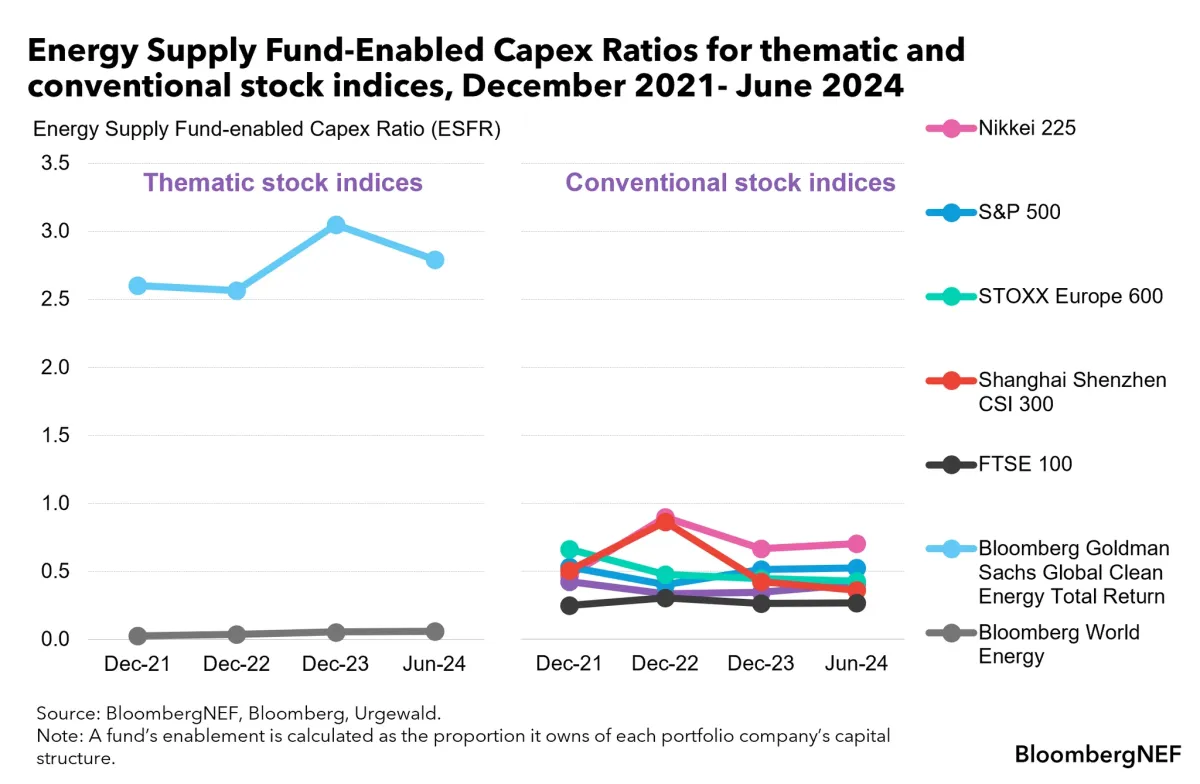

BNEF observa que los grandes fondos estadounidenses que replican índices como el S&P 500 tienen un ESFR inferior a 0,5 a 1. Los índices que replican la energía convencional, como el Bloomberg World Energy Index, tienen un ESFR aún menor, de 0,06 a 1, debido al alto porcentaje de empresas que invierten fuertemente en combustibles fósiles. Sin embargo, los fondos de crédito presentaron ratios más altos (0,7 a 1) que los fondos de renta variable (0,4 a 1), y la diferencia se está ampliando.

Esto se explica por un aumento en la ponderación de los combustibles fósiles en los índices bursátiles como resultado de los picos de precios del petróleo y el gas tras la invasión rusa de Ucrania y la caída de las valoraciones de las energías limpias debido al aumento de las tasas de interés, la salida de fondos y la feroz competencia en el sector. Por el contrario, la liquidación de deuda por parte de las grandes petroleras y el aumento del apalancamiento de las empresas con bajas emisiones de carbono implicaron que los fondos de crédito aumentaran sus ratios.

Los mercados privados, especialmente los fondos de infraestructura, ya desempeñan un papel importante en la inversión de capital en activos energéticos bajos en carbono. Brookfield y BlackRock (principalmente a través de la adquisición de Global Infrastructure Partners en 2024) tienen ESFR superiores a 1,2 a 1.

Invertir en soluciones bajas en carbono es el papel más importante que pueden desempeñar los inversores en la transición energética. El ESFR ofrece una alternativa holística y con visión de futuro a métricas retrospectivas y unilaterales como las emisiones financiadas; una alternativa que incentiva la asignación de capital, no la desinversión —afirmó Ryan Loughead, investigador asociado de BloombergNEF y autor principal del informe—. Al centrarse en lo que las carteras permiten en la economía real, el ESFR ayuda a reorientar la industria de la gestión de activos hacia lo que mejor sabe hacer: invertir en la infraestructura y las tecnologías que la transición necesita con urgencia.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios