Las temperaturas más frías en toda Europa han aumentado la demanda de calefacción mensual en un 20 % en diciembre, pero el cambio de comportamiento en los hogares y los servicios significa que la cantidad de gas utilizada en estos sectores es un 16 % más baja que los patrones de consumo promedio anteriores para temperaturas similares, según el informe de Wood Mackenzie "E_urop_e Gas & Power Markets Short-Term Outlook Q4 2022".

A pesar del clima frío reciente, Europa todavía está en camino de terminar este invierno con niveles de almacenamiento de gas del 38 % y parece lista para cumplir el objetivo de la Unión Europea para 2023 de tener inventarios de hasta el 90 % para noviembre del próximo año.

Penny Leake, analista de investigación de Wood Mackenzie para gas europeo, dijo: “La demanda de gas ha disminuido un 10% en 2022, equivalente a 50 bcm. En 2023, la demanda de gas seguirá cayendo, aunque a un ritmo más lento en condiciones climáticas normales. La demanda en el sector residencial se reducirá en un 12% en comparación con el promedio de cinco años, sin embargo, será similar a los niveles de 2022, ya que este fue un año relativamente cálido. La demanda en el sector industrial se reducirá en un 7% adicional. La demanda de gas en el sector eléctrico caerá un 4% a medida que la construcción de energías renovables siga creciendo y a pesar de que la producción nuclear e hidroeléctrica siga siendo débil”.

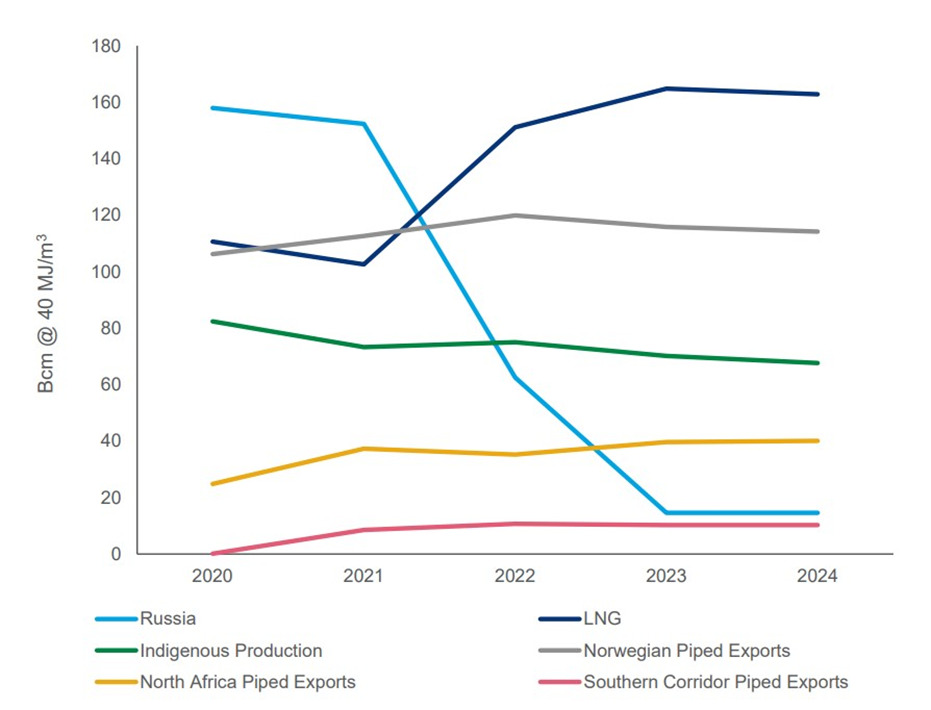

Leake agregó: “De abril a octubre de 2023 habrá hasta 25.000 millones de metros cúbicos (bcm) menos de gas ruso. Pero con niveles de almacenamiento que alcanzan el 38 % a finales de este invierno, la necesidad de Europa de rellenar los niveles de almacenamiento el próximo verano se reducirá en 19 bcm en comparación con el período correspondiente de 2022. Esto, combinado con 9 bcm adicionales de importaciones de gas natural licuado (GNL), ayudará a alcanzar el objetivo de capacidad de almacenamiento de gas del 90% establecido por la UE”.

“Se proyecta que la UE y el Reino Unido combinados importen 164 bcm de GNL en 2023, un récord, y 13 bcm más que en 2022”, dijo Leake. "Esto estará respaldado por proyectos de capacidad de regasificación acelerada que están actualmente en marcha y ayudará a que los niveles de almacenamiento de Europa se rellenen el próximo verano".

Los precios se suavizarán en 2023

Mauro Chavez Rodríguez, director de Investigación de los mercados europeos de gas y GNL, agregó: “Los precios deberán permanecer altos para mantener baja la demanda y atraer GNL. Sin embargo, si los niveles de almacenamiento de Europa alcanzan el 38 % en marzo, como se prevé, existe un riesgo a la baja para la curva a futuro actual, que cotiza a 40 USD/millón de unidades térmicas británicas (mmbtu).

Parte de esta reducción también se verá facilitada por una mayor capacidad de regasificación en los Países Bajos y Alemania, lo que ayudará a reducir los cuellos de botella de los flujos de gas por tubería desde el Reino Unido al continente, lo que ayudará a que TTF se acerque a niveles más cercanos a los precios de NBP y DES LNG”.

“El clima sigue siendo el mayor factor de riesgo para esta visión. Si un invierno más frío de lo esperado golpea el hemisferio norte, la demanda europea podría aumentar 13 bcm y la demanda asiática de GNL 7 bcm, lo que podría llevar los inventarios a solo el 19 % al final del invierno y solo el 73 % antes del invierno de 2023/2024, proporcionando una ventaja para la curva de avance actual”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios