Los PPA corporativos de renovables establecen un nuevo récord en Asia Pacífico

El aumento de los precios del combustible y la energía ha mejorado la competitividad de los acuerdos corporativos de compra de energía renovable (PPA) en la región

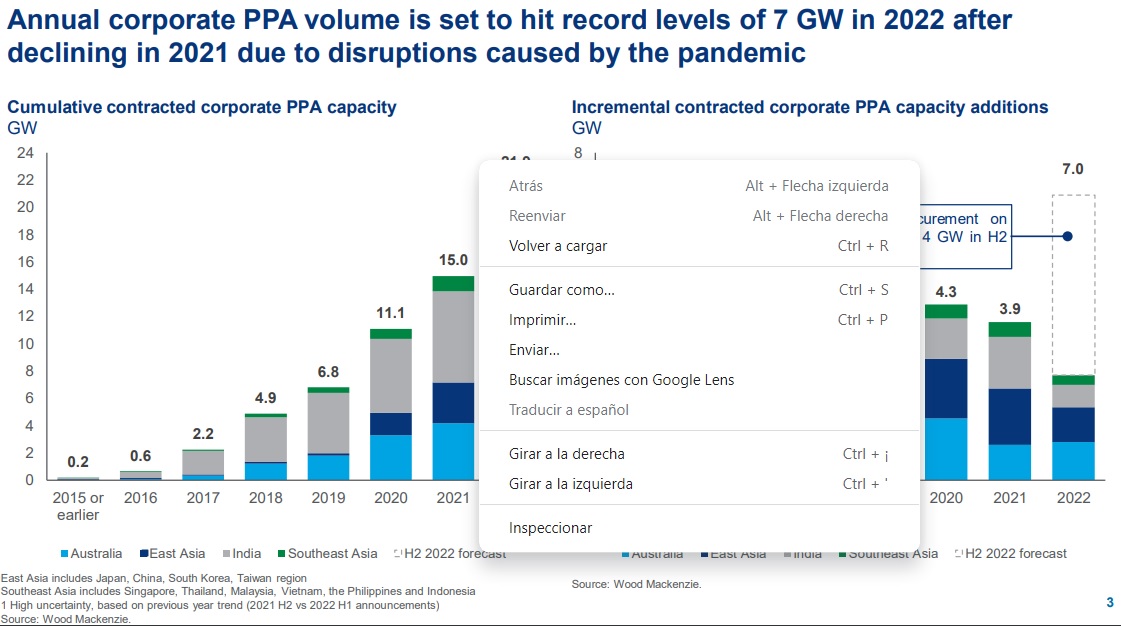

Las empresas de Asia-Pacífico se disponen a contratar un récord de 7 GW de capacidad renovable en 2022, un 80% más que en 2021 tras las interrupciones relacionadas con la pandemia, según un reciente informe de Wood Mackenzie. ****

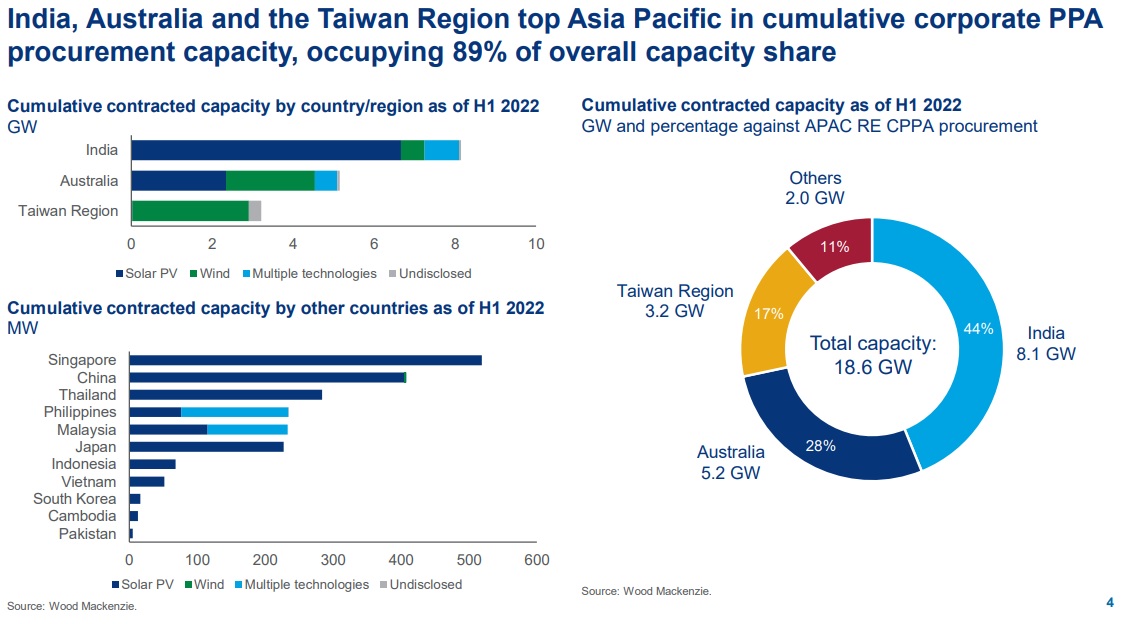

La capacidad corporativa acumulada de contratación de energías renovables en Asia-Pacífico se sitúa en 17,5 GW en el primer semestre de 2022 y se espera que alcance casi , 22 GW a finales de 2022, siendo India, Australia y Taiwan los países que lideran este mercado en la región con una cuota de capacidad acumulada del 44%, 28% y 17%, respectivamente

Más proyectos

La demanda está impulsada en gran medida por los ambiciosos objetivos de descarbonización en la región, y porque el aumento de los precios del combustible y la energía ha mejorado la competitividad de los acuerdos de compra de energía renovable en Asia-Pacífico.

“Históricamente, la demanda de adquisiciones renovables se ha visto impulsada principalmente por ambiciosos objetivos de descarbonización, tanto de los gobiernos como de las propias empresas. Sin embargo, el precio se está convirtiendo en una parte cada vez más importante de la ecuación”, dice Kyeongho Lee, analista principal de Asia Pacific Power & Renewables en Woodmac.

El costo nivelado de la electricidad (LCOE) para la energía solar a gran escala, la energía solar comercial y la energía eólica terrestre ha caído un 4,9 %, un 14,2 % y un 8,6 %, respectivamente, desde 2019. En el mismo período, el GNL se ha vuelto 2,4 veces más caro. El precio del crudo se ha más que duplicado y el carbón se ha vuelto más de cuatro veces más caro. Como resultado, los costos de energía renovable están un 46% por debajo de las tarifas promedio de los usuarios finales industriales en 2022.

La energía solar domina la adquisición corporativa de energías renovables en Asia Pacífico y representa el 57 % de los PPA corporativos contratados en la región hasta la fecha. Sin embargo, la energía eólica se ha estado recuperando desde 2020 y representó el 44% de los nuevos contratos en la región en la primera mitad de 2022.

Solar y/o eólica

Dentro de los países, la cuota de mercado de las diferentes tecnologías varía considerablemente. La energía solar y eólica son casi igualmente populares en Australia y representan el 45 % y el 43 % de los contratos de PPA, respectivamente. En India, la energía solar domina y representa el 82 % de los contratos. La situación se invierte en Taiwán, donde la energía eólica, en particular la energía eólica marina, se ha convertido rápidamente en la tecnología dominante detrás de los PPA, y representa el 89 % de la capacidad total. Para el resto del sudeste asiático y el este de Asia, la energía solar representa casi toda la capacidad contratada.

Los países con políticas favorables hacia la adquisición de energía corporativa fuera del sitio han podido acelerar los proyectos de PPA más rápidamente. India lidera la carga, con el 44 % (8,1 GW) de la capacidad contratada acumulada. Australia y Taiwán también están experimentando un fuerte crecimiento. Estos tres países juntos representan el 89% de la capacidad total.

En la mayoría de los países del sudeste asiático, incluidos Camboya, Tailandia, Vietnam, Pakistán y Filipinas, los PPA son proyectos solares en los tejados, que son de tamaño limitado, lo que reduce su contribución a la capacidad.

Los grandes jugadores

Los principales desarrolladores en el mercado de PPA corporativo de Asia son principalmente jugadores nacionales y regionales. Los tres principales desarrolladores de energía solar en la India (Amp Energy, Amplus Solar y Cleantech Solar) también son los principales actores en general, aunque la gran mayoría de su capacidad se encuentra en la India. De manera similar, los tres principales desarrolladores de energía eólica en Taiwán también son los tres principales jugadores a nivel regional, pero no tienen capacidad instalada en ningún otro lugar.

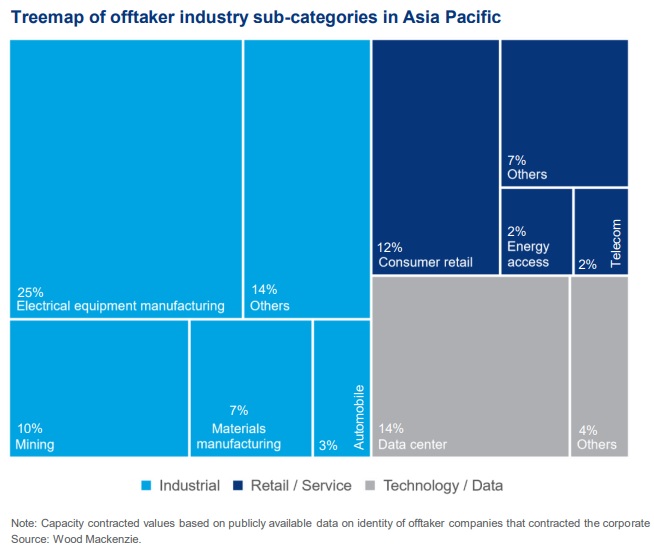

Los grandes usuarios de energía en los sectores industrial, minorista y tecnológico son los clientes clave de los PPA. Con 2,4 GW, los PPA del fabricante de chips taiwanés TSMC representan más del 10 % del total de toda la región. En Australia, empresas como BHP y Newcrest utilizan PPA para impulsar sus operaciones mineras. Otros grandes usuarios incluyen cadenas de supermercados como Coles o Woolworths y proveedores de telecomunicaciones que utilizan energías renovables para alimentar sus centros de datos como Amazon o Sify Technologies.

Pequeña cuota de mercado

Aunque la capacidad de PPA corporativa renovable contratada de Asia Pacífico fue siete veces mayor en 2021 que en 2017, la región aún representa solo el 15% del mercado global de PPA. Hasta ahora, solo el 29% de las 122 empresas de Asia Pacífico que son miembros de la iniciativa global de energía renovable RE100 han firmado PPA corporativos. Eso deja mucho espacio para un mayor crecimiento.

Dado que se espera que los precios del GNL, el carbón y el petróleo crudo se mantengan altos en los próximos años, las energías renovables ahora son considerablemente más baratas y más ecológicas que las fuentes de energía tradicionales. “Cuando son viables, los PPA son una forma fácil y relativamente económica para que las empresas accedan a la energía renovable. La principal barrera es la falta de regulación que permita la adquisición a gran escala de energías renovables en algunas jurisdicciones para impulsar el crecimiento”, explica Lee.

Y concluye: “Países como Corea del Sur, Japón y China están flexibilizando gradualmente las regulaciones que rodean los PPA corporativos externos, lo que debería abrir oportunidades en los próximos años. Sin embargo, esperamos que Australia, India y Taiwán continúen liderando el crecimiento futuro”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios