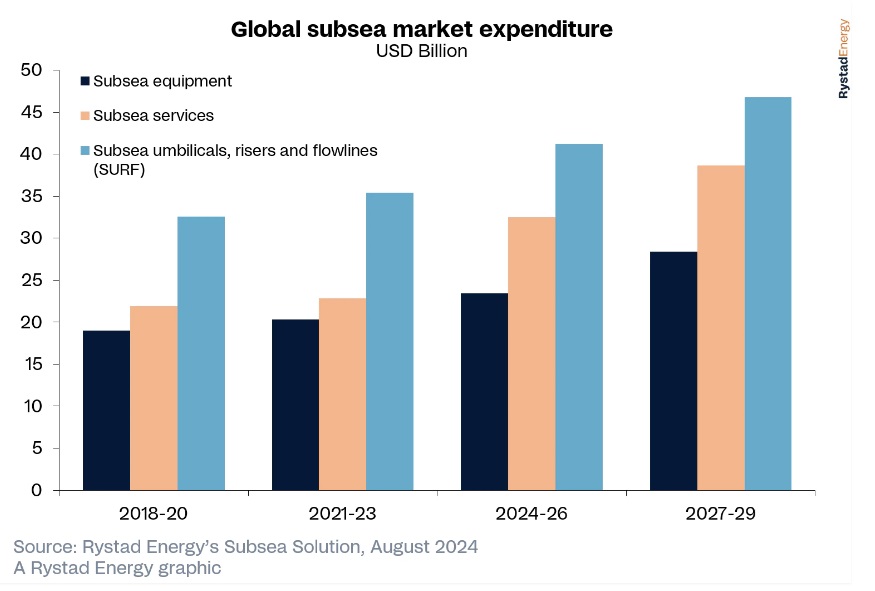

El segmento del mercado submarino, que incluye a los actores involucrados en sistemas de producción y procesamiento como tuberías ascendentes y líneas de flujo submarinas (SURF), árboles, cabezales de pozo, colectores y otros componentes, está a punto de experimentar una importante afluencia de capital. Impulsado por el aumento del gasto de los operadores en equipos y servicios de instalación, Rystad Energy proyecta una tasa de crecimiento anual compuesta (CAGR) del 10% entre 2024 y 2027, y se prevé que el gasto total supere los 42 000 millones de dólares al final de este período.

La actividad inversora ha sido especialmente sólida en regiones como Sudamérica y Europa, donde los grandes proyectos están logrando avances significativos y atrayendo nuevas inversiones. Brasil, en particular, sigue siendo un punto focal debido a sus vastas reservas de presal, que impulsan una fuerte demanda de equipos submarinos y SURF. Se prevé que el gasto en Brasil aumente un 18% con respecto al año anterior, hasta los 6.000 millones de dólares en 2024.

Mientras tanto, en Europa, Noruega está experimentando un resurgimiento de la actividad, impulsada por condiciones de mercado favorables y avances tecnológicos como la unidad de potencia hidráulica submarina, que es rentable y reemplaza 100 toneladas de equipos de cubierta, y SWIFT™, una herramienta de suspensión de tuberías operada a distancia que permite operaciones sin umbilicales, lo que reduce la necesidad de equipos pesados en la superficie.

Se espera que el gasto acumulado alcance los 32.000 millones de dólares a finales de 2024, lo que representa un aumento del 6,5% respecto del año anterior. Este crecimiento está impulsado por una fuerte actividad en los sectores de servicios, equipos y SURF, impulsada en gran medida por una importante inversión en proyectos de aguas profundas y ultraprofundas.

El sector submarino también se está expandiendo más allá de las aplicaciones tradicionales de petróleo y gas. El impulso a la captura y almacenamiento de carbono (CCS) está creando nuevas oportunidades para los proveedores y estimulando la investigación y el desarrollo en este mercado emergente. En consecuencia, los proveedores están liderando el camino en el desarrollo de sistemas de producción submarina más eficientes, que se prevé que experimenten una adopción más amplia.

“El mercado submarino se ha recuperado con fuerza de los efectos de la COVID-19, que provocó una importante caída del 20% en el gasto en 2020. En 2021, la industria comenzó a recuperarse, con un aumento del gasto del 5% hasta alcanzar los 23.000 millones de dólares. De cara al futuro, prevemos un crecimiento constante en el sector submarino, impulsado por los avances en la exploración en aguas profundas y la captura y almacenamiento de carbono (CCS). Esta recuperación pone de relieve la resiliencia de la industria y sugiere una trayectoria prometedora de progreso constante”, dice Sanwari Mahajan, analista de investigación de la cadena de suministro de Rystad Energy.

Se prevé que los proyectos en aguas profundas dominen el sector y representen el 45% del mercado entre 2024 y 2028. Entre los proyectos más importantes se encuentran Barracuda Revitalization en Brasil, Johan Castberg y Breidablikk en Noruega y Golfinho en Mozambique. Entre las principales iniciativas en proyectos abandonados se encuentran Balder Future, Gullfaks South y Schiehallion en Noruega y el Reino Unido.

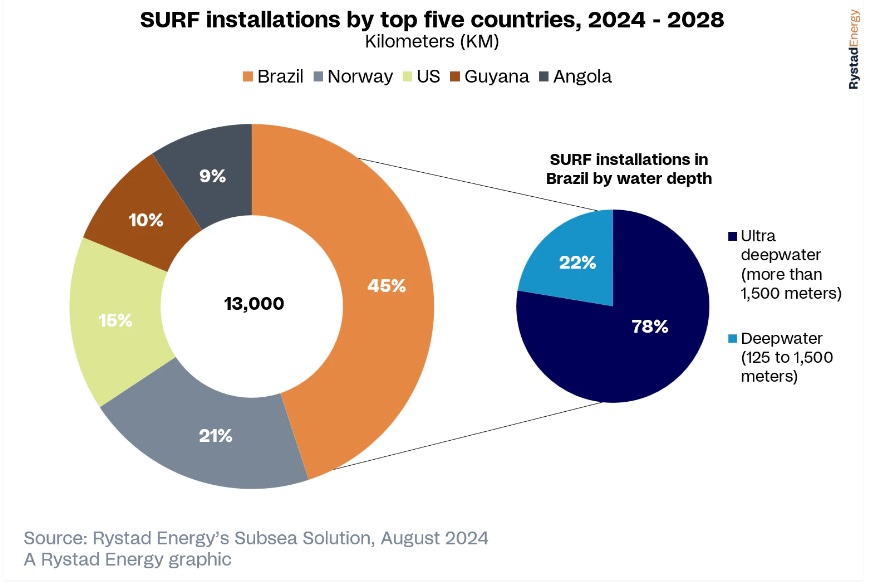

Se prevé que los proyectos en aguas ultraprofundas, impulsados por importantes iniciativas de producción, almacenamiento y descarga flotantes (FPSO) en Brasil y Guyana, capturen el 35% del mercado. Se espera que Sudamérica lidere a nivel mundial con 500 instalaciones de árboles submarinos en los próximos cinco años. Los próximos proyectos greenfield en aguas ultraprofundas (más allá de los 1.500 metros) incluyen Yellowtail, Tilapia y Redtail en Guyana, junto con Buzios VIII, Buzios IX, Sepia y Atapu en Brasil. Los proyectos brownfield notables son Trion en México, Egina en Nigeria y Argos (Mad Dog Phase 2) en los EEUU.

El sector submarino ha logrado avances notables desde 2022 en medio de una mayor actividad sancionadora para desarrollos en aguas profundas y ultraprofundas. Solo ese año, los proyectos en aguas profundas registraron gastos de 12.000 millones de dólares, y Europa contribuyó con el 28% de este total. Entre 2020 y 2023, Noruega lideró a nivel mundial al instalar 200 árboles submarinos de un total de 600 colocados en aguas profundas (entre 125 y 1.500 metros). Durante el mismo período, Noruega también instaló 1.400 kilómetros de SURF en aguas profundas, superando los 1.200 kilómetros de Brasil.

En 2024, se espera que las operaciones ampliadas de ExxonMobil impulsen significativamente las instalaciones de árboles submarinos. Después de Equinor, que instaló el 17% del total de árboles submarinos este año, se proyecta que ExxonMobil contribuirá con el 12%, con un enfoque principal en Guyana. Este aumento está impulsado por proyectos importantes como Yellowtail, Redtail y Payara, lo que subraya la creciente prominencia de Guyana en el sector submarino en medio de sanciones más severas y un cambio hacia operaciones más sostenibles y eficientes.

En el sector SURF, se prevé que las instalaciones globales alcancen los 3.500 kilómetros en 2024. Se espera que Brasil represente el 22% de este total, mientras que se proyecta que Estados Unidos y Angola contribuyan con el 15% y el 10%, respectivamente. Se prevé que la tasa de instalación crezca a una tasa de crecimiento anual compuesta (CAGR) del 15% entre 2024 y 2028, siendo Brasil, Noruega, Estados Unidos, el Reino Unido y Angola los principales mercados.

De cara a los proveedores y operadores que darán forma al mercado en los próximos años, se espera que TechnipFMC suministre alrededor de 400 árboles submarinos entre 2024 y 2029. De este total, se estima que el 35 % se destinará a los proyectos de ExxonMobil en Guyana y el 22 % a Petrobrasen Brasil. Al mismo tiempo, se prevé que OneSubsea suministre cerca de 270 árboles en el mismo período, de los cuales alrededor del 40 % se destinará a Brasil. Se espera que Aker Solutions (ahora OneSubsea) suministre 150 árboles, de los cuales el 80% se destinará a Noruega.

Petrobras sigue siendo un operador dominante, en particular en América del Sur, donde ha invertido fuertemente en desarrollos presal. En Europa, Equinor y Aker BP son notables por sus extensas carteras submarinas, con importantes proyectos de interconexión en la plataforma continental noruega que subrayan su importancia estratégica. En Estados Unidos, Shell y BP lideran con inversiones sustanciales en exploración y producción en aguas profundas y ultraprofundas. TotalEnergies tiene una posición sólida en África, especialmente en Angola y Nigeria.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios