En el año 2007, el consejero delegado de Microsoft, Steve Ballmer, fue preguntado en una entrevista sobre el iPhone que acababa de lanzar Apple. Su respuesta pasó a los anales de la historia empresarial como uno de los mayores ejercicios de ceguera estratégica del siglo XXI: "El iPhone no tiene ninguna posibilidad de conseguir una cuota de mercado significativa. Ninguna." Ballmer no estaba analizando un teléfono convencional. Estaba mirando un caballo cuando lo que tenía delante era un ferrocarril.

Por entonces Nokia fabricaba algunos de los mejores teléfonos del mundo. Contaba con ingenieros brillantes, procesos de producción impecables y una posición dominante en el mercado. Disponían incluso de prototipos de pantalla táctil años antes de que Apple los presentara. Sin embargo, Nokia pensaba que estaba en el negocio del hardware. Y tenía razón. El problema es que Apple había decidido que el futuro estaba en otro negocio: el de las plataformas. En menos de una década, la empresa finlandesa que había iluminado la comunicación de medio planeta pasó de ostentar el 40 % del mercado global de móviles a ser adquirida por Microsoft por una fracción de su valor pasado (5.440 millones de euros).

Esta historia me viene a la mente tras analizar los datos del “Anuario 2025-2026 de la Movilidad Eléctrica en España” de la Asociación Empresarial para el Desarrollo e Impulso de la Movilidad Eléctrica (AEDIVE). No por los números en sí, que siempre son comparables con otras regiones más avanzadas en la materia, sino por lo que anuncian. Recuerdo como si fuera ayer como el profesor de física nos decía que era importante discernir el sentido de la dirección al sacar la resultante de las fuerzas. En este caso, lo que estamos viendo con los datos de la movilidad eléctrica española del año pasado, son un adelanto de lo que viene.

El mercado eléctrico en España

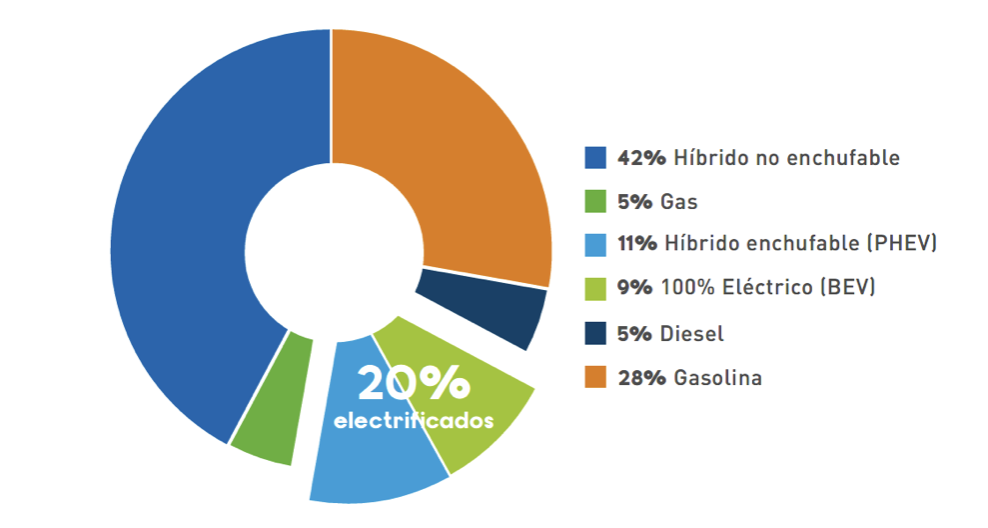

España matriculó en 2025 un total de 124.696 vehículos 100% eléctricos (+68,6 %). Si nos centramos únicamente en los automóviles, sin contar furgonetas, motos ni cuadriciclos, la cifra alcanza los 104.227 vehículos (+77,6 %). Si tenemos en cuenta los híbridos enchufables vendidos, 130.087 unidades, dan un total de 254.783 vehículos que ya incorporan tecnología eléctrica para la propulsión. La cuota de los vehículos 100% eléctricos (BEV) sobre el total de matriculaciones pasó del 5,7 % (2023) a un 9 % en 2025, acercándosepor primera vez a una penetración de mercado de dígito alto.

Distribución de cuota de matriculaciones en 2025 en España por tipología de tecnologías.Fuente: Anuario 2025-2026 de la Movilidad Eléctrica en España

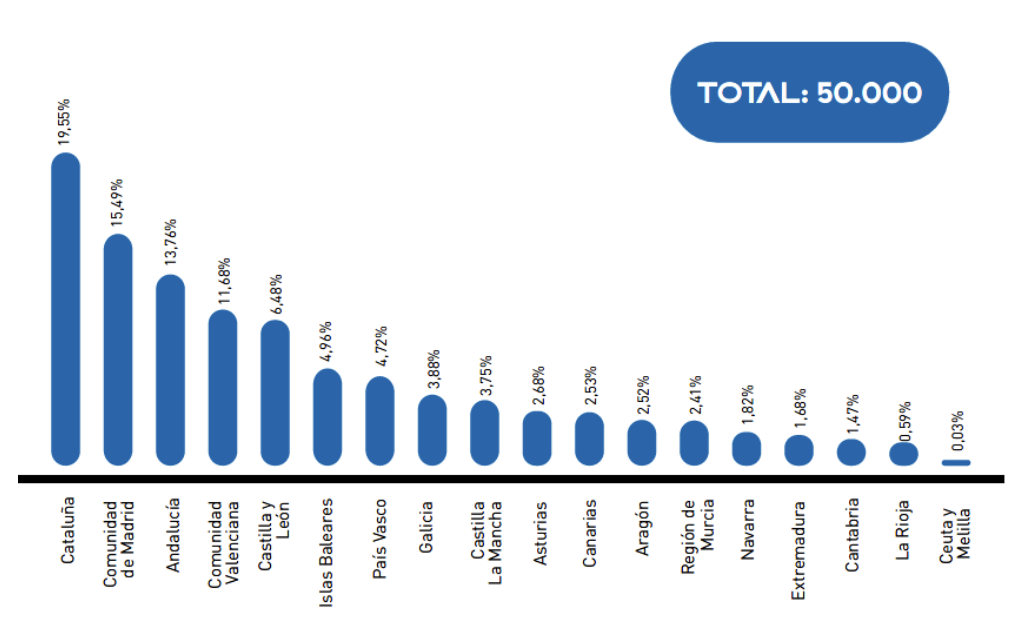

La infraestructura acompaña al mercado, aunque con sus propias fricciones: España superó en 2025 los 50.000 puntos de recarga públicos operativos, mientras Europa en su conjunto rebasó el millón de puntos.

Distribución de puntos de recarga públicos por comunidades autónomas de España. Fuente: Anuario 2025-2026 de la Movilidad Eléctrica en España

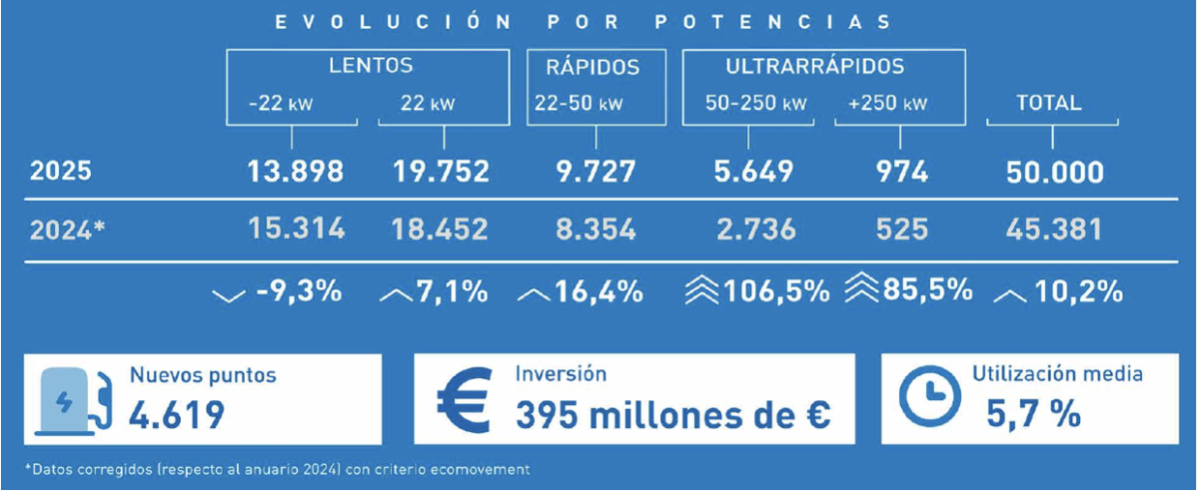

De hecho, el debate de los cargadores se está desplazando hacia si son de la potencia suficiente, eficientes y homogéneos como para catalizar el salto que se anticipa. Cabe destacar que solamente 174 GWh de energía ha sido consumida a través de puntos de recarga de acceso público. Eso quiere decir, que el 82,5% de la energía que consumen los vehículos eléctricos ha sido de acceso privado. No me cansaré de repetir, que disponer de una plaza de aparcamiento de uso privado va a resultar clave para que muchos indecisos puedan dar el paso a la modalidad eléctrica.

Distribución de puntos de recarga públicos por potencia de los cargadores en España. Fuente: Anuario 2025-2026 de la Movilidad Eléctrica en España

A su vez, el ciudadano medio que esté en disposición de renovar su vehículo personal debe analizar la compra del vehículo de manera holística. Para ello, el coste total de propiedad (TCO, por sus siglas en ingles) debe entrar en la conversación. Históricamente, la población cuando adquiría un coche lo hacia solamente pensando en el coste inicial, lo que en el mundo industrial se conoce como CAPEX (Gasto de Capital). Sin embargo, como todos los lectores conoceréis en vuestras propias carnes que el coche dispone de otro tipo de gastos recurrentes, derivados de la operación y mantenimiento pertinente. Lo que en el mundo industrial se engloba bajo el paraguas de OPEX (Gastos de Operación). La suma de ambas debe guiar al comprador para la toma de decisión, no solamente el precio inicial a desembolsar, que en la actualidad, el coche eléctrico es superior.

¿Ahorro?

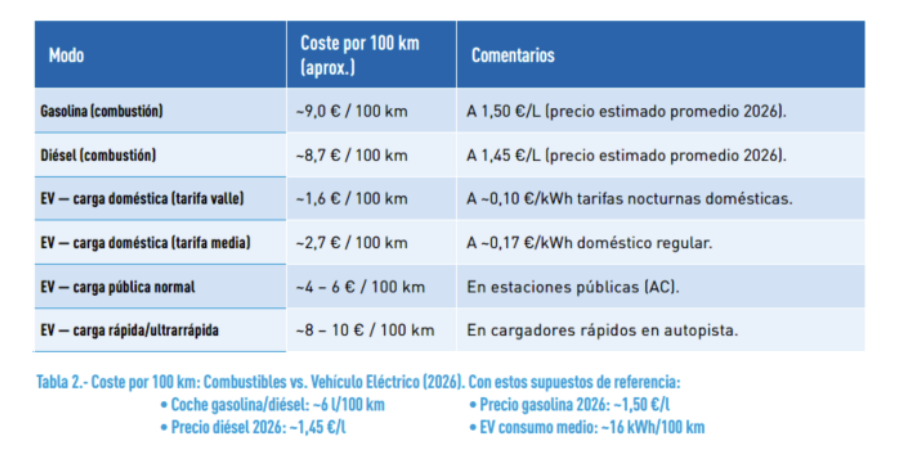

El gasto recurrente principal al que se enfrenta un conductor, es el consumo de combustible. Pero vamos a ilustrar con unos números para ver cómo se diferencian por tecnologías. Un vehículo diésel con un consumo medio de ~6 l/100 km y un precio del gasóleo en 2026 de ~1,45 €/l registra un coste energético de unos 8,7 €/100 km; en gasolina, la cifra sería incluso mayor, en torno a 9 €/100 km con un precio de ~1,50 €/l. Frente a ello, un vehículo eléctrico con un consumo medio de ~16 kWh/100 km presenta costes muy distintos según el tipo de recarga: ~2,7 €/100 km en carga doméstica con una tarifa media de ~0,17 €/kWh, ~4–6 €/100 km en recarga pública AC y ~8–10 €/100 km en carga rápida o ultrarrápida en autopista.

Consumo de combustible de diversos vehículos en función de sus tipologías. Fuente: Anuario 2025-2026 de la Movilidad Eléctrica en España

Estos datos muestran que la recarga doméstica es, con diferencia, la alternativa más económica. Quienes pueden cargar en casa, especialmente en horario valle o nocturno, pueden reducir el coste hasta ≈1,6 €/100 km, muy por debajo de cualquier opción basada en combustibles fósiles. Paralelamente, la tendencia regulatoria no hace sino reforzar esta ecuación. La extensión del sistema europeo de comercio de emisiones (ETS2) a los combustibles de transporte a partir de 2027 podría suponer entre 15 y 45 céntimos de euro adicionales por litro de gasolina o diésel.

El consumidor que hoy decide entre un coche de combustión y un eléctrico no debería estar enfocando la decisión por la arista medioambiental, que también, sino mediante una operación aritmética, y para ello el TCO es imprescindible. Análogamente, el coche eléctrico añade el diferencial en mantenimiento: sin cambios de aceite, sin embrague, sin sistema de escape, sin los miles de piezas mecánicas que caracterizan al motor de combustión interna.

Por lo tanto, de todo lo previo subyace una cuestión. Mientras el debate europeo sobre el vehículo eléctrico se centra en cuotas de mercado, aranceles y subvenciones, argumentos legítimos, pero de segundo orden, en Asia está ocurriendo algo de una magnitud diferente. Foxconn, el mayor fabricante por contrato de smartphones del mundo, ha inaugurado un centro de I+D en Zhengzhou con el objetivo explícito de reducir el ciclo de desarrollo de un vehículo eléctrico a 24 meses. El modelo es exactamente el mismo que usó con el iPhone: convertirse en un integrador tecnológico que fabrica plataformas para terceras marcas.

Xiaomi está integrando el automóvil dentro de su ecosistema del Internet de las Cosas (IoT), conectando movilidad, hogar inteligente y dispositivos personales en una sola capa de datos. Huawei ofrece sistemas operativos, soluciones de conducción inteligente y plataformas de conectividad que los fabricantes tradicionales pueden incorporar como si fueran un componente más. Estas empresas no quieren fabricar coches. Quieren poseer el software que los gobierna, los datos que generan y los servicios que se prestan sobre ellos.

El cambio de paradigma es radical: el automóvil deja de ser un producto industrial para convertirse en una plataforma tecnológica. Un nodo dentro de un ecosistema digital más amplio donde el valor, y por ende el margen, reside en el software, la experiencia de usuario y los servicios conectados, no en la chapa y la mecánica. Nokia fabricaba el mejor hardware, pero la empresa fundada por Steve Jobs, Apple, entendió que el negocio era otro.El teléfono móvil es el terminal de acceso principal a otro universo.

La pregunta que Europa debe formularse es si la industria del automóvil que ha definido su prosperidad industrial durante 150 años está preparada para competir en ese terreno. O si, como Nokia, que tenía los mejores ingenieros del mundo fabricando los mejores teléfonos de una era que ya está terminando, dado que otro competidor del mercado hacia decidido crear el smartphone. El siglo XXI no premia a quien fabrica mejor. Premia a quien entiende antes cuál es el verdadero producto. Y el verdadero producto, en la movilidad del siglo XXI, no es el coche. Es la plataforma inteligente de movilidad, donde el vehículo se convierte en una extensión del ecosistema digital del usuario.

Ager Elorduy Prieto es analista del sector energético. Ingeniero de procesos en la Ingeniería española Sener.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios